부활절 연휴 이후 채권 시장은 여전히 금리 상승 추세가 이어지고 있다. 특히 2022년 초부터 계속된 2년 만기 채권 중심으로의 단기 금리 상승세가 미국은 물론 유럽 및 영국 채권 시장에서도 서로 이어달리기하듯 번갈아 흐름을 유지 중이다. 이번 주는 IMF 경제전망 수정치 발표 및 주요 중앙은행장들의 연설이 워싱턴에서 다발적으로 열렸다. 프랑스에서는 이번 주말 대통령 결선 투표를 앞두고 양대 후보 (마크롱 대 르펜) 간의 TV 토론이 있었다.

아래 글에서 큰 이변이 없는 한 마크롱이 20년 만에 재선에 성공하는 첫 프랑스 대통령이 될 가능성이 높다고 적었다.

2022.04.20 - [기관투자노트/대형 사건] - 2022.4.20 프랑스 대선 TV 토론 (마크롱 vs. 르펜) 분석 및 결선 투표 전망

2022.4.20 프랑스 대선 TV 토론 (마크롱 vs. 르펜) 분석 및 결선 투표 전망

유럽 시간으로 4/20일 오늘 저녁에 마크롱 대통령과 르펜 후보의 맞대결 대선 토론이 있었다. 최근 여론조사 추이에서 많이 뒤지고 있는 르펜 후보에게는 뭔가 회심의 한 방이 없이는 역전이 매

londonin.tistory.com

그리고 몇 시간 전 마크롱 대통령이 대부분의 출구조사에서 르펜 후보를 15% 이상 차이로 따돌리면서 20년 만에 재선에 성공한 프랑스 대통령이 되었다. 유럽 금융 시장뿐만 아니라 각국 지도자들도 한숨을 돌린 일요일 밤.

2022.04.24 - [기관투자노트/대형 사건] - 2022 프랑스 대선 결선 투표: 마크롱 대통령 재선 성공 및 유럽 금융시장 전망

2022 프랑스 대선 결선 투표: 마크롱 대통령 재선 성공 및 유럽 금융시장 전망

유럽 시간으로 오늘 일요일 저녁 끝난 2022년 프랑스 대선 결선 투표에서 마크롱 대통령이 극우 르펜 후보를 누르고 20년만에 재선에 성공한 대통령이 되었다. 아직 공식 개표는 진행중이지만 이

londonin.tistory.com

1. 주요 경제지표 + 채권 시장 (Bond & Rates)

우선 IMF 세계경제전망 발표부터. 아래 링크한 글에 적었듯, 스태그플레이션의 위기감이 높아지고 있다. 또한 미 연준 위원장 및 유럽중앙은행 총재 등 거물급 통화정책결정권자들의 발언이 이어졌다. 방향은 통화 정책 긴축을 통해 최대한 인플레이션을 잡아보겠다는 것.

IMF 2022년 4월 세계경제전망 (World Economic Outlook): 스태그플레이션 (Stagflation), 개발도상국 신용 위험

이번 주에는 IMF가 새로운 수정치와 함께 세계경제전망 (World Economic Outlook) 보고서를 발표했다. 그 내용을 결론부터 한 마디로 요약하자면 우크라이나 전쟁으로 인해 경제 성장 전망을 어두워졌

londonin.tistory.com

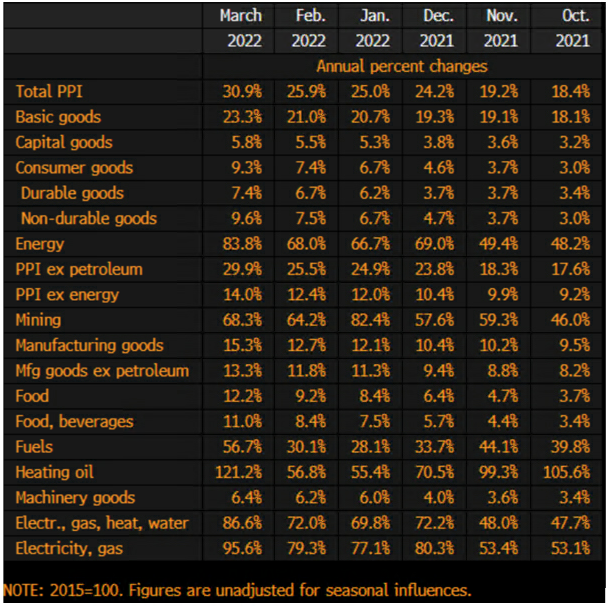

아래는 이번 주에 나온 2022년 3월 독일 생산자물가지수 (PPI) 발표. 30.9%라는 수치는 역대 최고치라는 표현만으로는 모자란 상승세이다. 물론 에너지 가격 충격이 절반 이상의 상승분을 차지하고 있긴 하다.

수치를 자세히 들여다보면 에너지를 제외할 경우, 30.9%가 아닌 14%로 낮아지지만 그 역시 상당히 높은 수준이다. 에너지 가격이 현 수준이나 그보다 낮게 떨어지면서 점점 상승률은 낮아지겠지만, 근원 지표가 여전히 높은 상황. 만약 에너지 가격이 지금보다 더 오른다면? 앞으로 몇 개월 더 고점을 기록할 가능성도 적지 않다.

지난주 유럽중앙은행 (ECB) 통화정책 발표 이후 잠시 주춤하던 유럽 채권 시장은 다시 새로운 상승세를 이어가고 있다. 아마도 월말 포지션 조정을 하면서 잠시 숨을 고르겠지만, 여전히 금리 상승 흐름이 이어질 가능성이 높다.

2. 중앙은행 정책 + 채권 시장 (Bond & Rates)

지난주 시장에서는 특히 주식 시장 참가자들과 언론이 미국 연준 (FED)의 매파적 발언이 채권 금리 상승을 견인하면서 주가에 악재로 작용했다는 해설이 많았다. 하지만 채권시장 참가자로서 런투노가 보기에 미 연준 (FED)의 발언에서 특별히 새로운 부분은 없었다. Bullard가 75 bps도 가능하다고 말한 것, Powell 의장이 연착륙에 자신이 좀 없어 보인 점 등이 시장 참가자들을 불안하게 했을 수는 있다.

하지만 지난주 미국 연준 (FED)에서 나온 발언들은 시장이 예상해서 가격에 반영하고 있던 정책 금리 상승분을 '확인'해주는 수준이었다. 오히려 그 발언들 이후 금리 시장은 '그걸로 물가가 잡히겠어?'라는 회의적인 시각으로 더 금리를 위로 밀어 올린 모습. 또한 지난주 실적 발표를 마친 미국 대형 은행들의 회사채 발행 물량 및 포지션 정리 매도 물량이 전반적으로 금리 곡선을 위로 올려놓았다고 본다.

즉, 올 초부터 미국 금리 움직임은 FED가 시장에 forward guidance를 주는 것이 아니라, 시장이 FED에 forward guidance를 주면서 계속 압박하는 feedback loop의 연속. 선제적으로 정책을 펼치지 않는 이상, 아니면 인플레이션 지표가 떨어지지 않는 이상, 이와 같은 FED catching up & marking to market to the market expectation 추세는 계속 이어진다고 본다.

오히려 통화정책에 대한 새로운 내용은 유럽에서 나왔다. 먼저 아래 표에서 보듯 유럽중앙은행 (ECB)에서 나름 비둘기파에 가까운 스페인의 de Guindos (연준으로 치면 부의장급이라 영향력이 큼)로부터 7월에 QE를 종료하고 금리 인상에 나설 수 있다는 신호가 나왔다. 이제 금리 인상의 바통을 FED에서 ECB로 넘겨받으며 쌍끌이 채권 bear market 흐름으로?

또한 영국중앙은행 (BOE)의 Mann 위원도 침묵을 깨고 상당히 긴축을 시사하는 발언을 했다. 중앙은행 발언치고 상당히 솔직하게 추가 인상 가능성을 시사하면서 이제 시장의 기준은 25 bps 인상이 아닌, 50 bps가 기본 단위가 되어가는 양상이다. 아래 런투노가 꼽은 핵심 발언들.

“We can look at whether or not an additional 25 basis points or more might be necessary in order to keep inflation anchored,” (25 bps 이상 움직임 필요할 수도)

“without some moderation in some prices, the underlying inflation ratchet associated with lagged CPI in firms’ pricing expectations will imply more persistence in keeping inflationary pressures above target.” (인플레이션이 더 지속할 가능성)

“Should the impact on aggregate demand of the energy price shock end-up being more modest than currently foreseen, should wage and price expectations and outcomes remain as strong as they currently are, and should financial markets return to being copacetic on private credit and duration risk, a reassessment of the pace of tightening would be warranted.” (금리 인상 속도를 재고해야, 즉 더 빨리 해야...)

이러한 유럽 시장의 흐름이 유럽 및 영국 단기 금리 상승 요인으로 작용하면서 런던 시간에 금리가 상승했고, 미국 금리로 파동이 퍼져나간 한 주였다.

3. 주식(Equities) 및 기타 금융 시장

우선 Netflix 충격. 주알못인 런투노가 그냥 차트만 봐도 실적 미스 및 성장세 둔화의 충격이 느껴진다. 빨간 줄 아래로 소위 gap down 하면서 거래량까지 폭증한, 전형적인 falling knife. 넉 달만에 -70%. 무시무시하다고 밖에... 다시 한번 단기적으로 개별 주식 종목 선정 투자가 얼마나 어려운 지 절감.

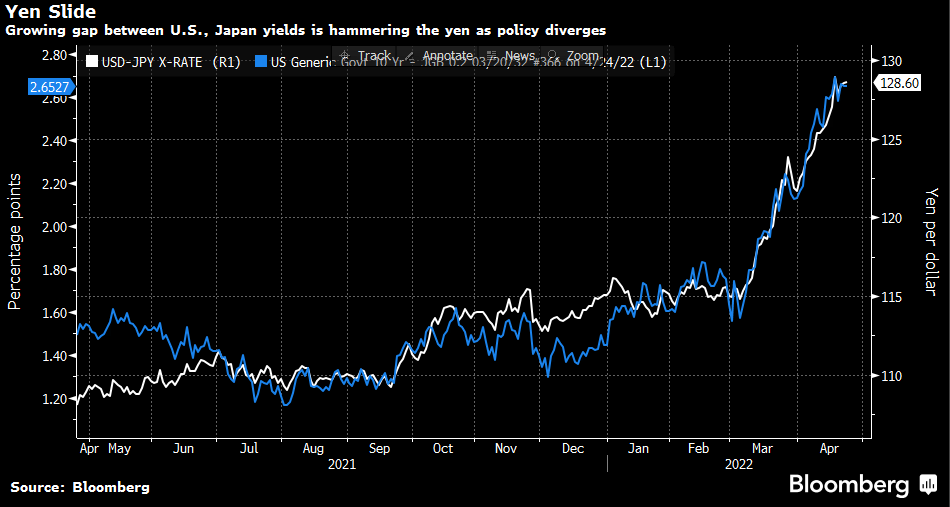

그리고 달러엔 환율.

일본은행 (BOJ)이 YCC를 통한 금리 고정 및 양적완화를 이어가는 한 엔화 약세는 이어질 것이다. 오히려 BOJ는 이를 반기는 듯한 발언마저 했다.

*KURODA: BOJ MUST KEEP ‘AGGRESSIVE’ EASING, EVEN AS YEN DROPS

이건 뭐 대 놓고 엔화 약세 방향으로 시장 개입하는 건가 싶은 생각이 들었다. 일본은 이제 약한 환율을 통해 인플레이션을 수입하기로 결정한 듯! 그렇게라도 디플레이션을 벗어나고 싶은 간절한 마음은 알겠는데... 딱 이 말이 떠올랐다.

'Be careful what you wish for....'

장기 추세로 보면 150은 쉽게 찍지 싶다.

4. 이번 주 교훈 및 다음 주 전망

주 초에 섣불리 채권 롱 잡아보려다 -5 bps에 손절하고 다시 금리 상승 포지션으로 어느 정도 만회 및 수익을 달성.

Bear market에서 buy the dip 하겠다고 잘난 체하고 함부로 까불지 말자.

그러나 이번 주 가장 큰 교훈은 다른 시장의 거물 투자자의 공개적인 손절.

내게 큰 울림을 주었다.

바로 Pershing square의 유명한 Bill Ackman.

Loss cut은 이렇게 해야 한다는 교훈과 오히려 위험 관리를 잘한다는 믿음이 가는 결정이라고 생각한다.

https://pershingsquareholdings.com/pershing-square-holdings-ltd-releases-letter-to-shareholders/

Pershing Square Holdings, Ltd. Releases Letter to Shareholders - Pershing Square Holdings, Ltd.

LONDON–(BUSINESS WIRE)– Regulatory News: Pershing Square Holdings, Ltd. (LN:PSH) (LN:PSHD) (NA:PSH) (“PSH”) today released the following letter from the Investment Manager to shareholders: Dear Pershing Square Investor: Today, we sold our investmen

pershingsquareholdings.com

분명 많은 분석과 연구를 한 후에 투자를 했을 텐데, 3개월 만에 $430 million, 즉 4억 3천만 달러, 한화로 5천3백억 원을 손절할 수 있는 용기와 절제력에 감탄했다. 수많은 미디어와 트롤들의 비웃음 따위는 무시할 수 있는 담대하고 냉정한 결정이다.

나라면 그렇게 loss cut 할 수 있었을까? 하지만 그렇게 해야만 하는 것!

(설마 옵션으로 숏 잡고서 판 건가???)

그리고 또 한 번 개별 회사의 주식 투자가 이렇게나 어렵다는 걸 절감했다. 아무리 전문가라고 해도 결국은 시장에 불확실성 앞에서 나를 지켜주는 것은 loss cut과 discipline 뿐...

다음 주는 FED도 blackout이고 큰 경제지표도 딱히 없는 상황에서 역시 월말 포지션 조정을 위한 자금 흐름, 그리고 미국 대형 기업들의 실적 발표가 주된 관심사. 코카콜라, 구글, 마소, 메타, 애플, 아마존.... 피해 갈 타순이 업는 현란한 라인업. 선방에 성공할지 제2의 넷플릭스가 나올지..?

아마 금리는 잠시 소강 국면에서 10 bps 정도는 내려갈 수도 있는 흐름이라고 보고 다시 short 잡을 기회를 모색할 생각.

5. Chart for thought

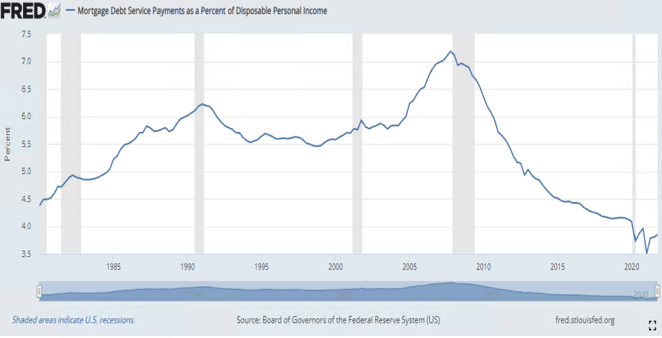

아래 그래프는 미국 소비자들의 소득에서 부동산 대출 비중을 보여주는데, 아직 소비자들에게 금리 상승으로 인한 대출비용의 부담이 낮은 상태임을 잘 보여준다.

따라서 미국 소비자들이 금리 증가가 모기지 대출 부담으로 이어지는 상황은 아직 아니기에 소비심리가 당분간은 유지될 것이고 따라서 아직 미국에서 불경기, 소위 R-word (recession)을 걱정할 단계는 아니라는 긍정적 해석을 할 수 있다.

하지만 이러한 해석은 두 가지를 간과한다.

1) market is always forward looking. 즉 앞으로의 방향은 경기 둔화 및 불황일 가능성이 더 높다는 점. FED 금리 인상과 함께 그래프는 계속 위로 움직일 테니까.

2) FED can hike more. 아직 소비자들이 부담을 못 느낀다면 더욱 긴축을 할 여지가 많으니까.

유동성 파티는 끝나간다. soft landing이냐 hard landing이냐만이 물음표로 남았을 뿐.

위의 여러가지 이유로 개인 포트폴리오에 지난주 금을 좀 샀다.

2022.04.23 - [개미투자노트/투자철학 및 전략] - 2022.04.22 현금 비중 축소 및 금 확보

2022.04.22 현금 비중 축소 및 금 확보

최근 가장 주의 깊게 보고 있는 것은 역시 인플레이션 추세의 변화 및 경기 사이클의 진행 방향이다. 다음 세 가지 질문의 답을 알아보고자 계속 고민하고 있다. 1. 인플레이션이 과연 이제 고점

londonin.tistory.com

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.