채권, 주식, 그리고 환율 사이의 흐름이 살짝 변한 느낌을 받은 한 주. 미국 및 유럽 채권시장은 1분기의 가파른 금리 상승을 뒤로 하로 이제는 조금 횡보하는 흐름에서 완만한 상승 추세를 이어갈 것으로 예상하고, 미국 주식시장은 추가 정책 금리 상승보다는 전망 하향 수정 및 불황에 대한 걱정이 더 커지는 느낌.

1. 주요 경제지표 + 채권 시장 (Bond & Rates)

2022.05.19 - [기관투자노트/경제지표] - 영국 4월 CPI 소비자 물가지수 발표: 'cost of living' crisis deepens

영국 4월 CPI 소비자 물가지수 발표: 'cost of living' crisis deepens

지난 18일에 나온 영국 4월 CPI 소비자 물가지수는 시장의 예상 (9.1%) 보다 살짝 못 미치기는 했지만 여전히 상당한 물가상승 압력이 이어지는 모습을 확인할 수 있었다. 3월의 7%보다 올라 4월에는

londonin.tistory.com

영국 4월 소비자물가지수 (CPI)는 예상보다는 살짝 낮은 9%를 기록. 이미 시장은 영국중앙은행 (BOE)의 가이던스보다는 더 많은 추가 금리상승을 반영하고 있어서 금리가 새로운 고점을 기록하지는 않았다. 이미 올해에만 거의 다섯 번의 금리 상승을 선반영하고 있다.

2. 중앙은행 정책 + 채권 시장 (Bond & Rates)

이번 주에 미 연준 (FED) 파월 (Powell) 의장이 또 등판했다. 지난 주에 이어 2주 연속!

내용 자체는 특별한 것은 없었지만, 다시 한 번 강한 긴축 기조 및 물가 억제 의지를 재확인했다. 어느 정도의 고통을 감수하고서라도 물가를 잡아야한다는 발언을 통해 미 연준 (FED)의 현재 정책 우선 순위를 숨김 없이 드러냈다.

"There is an imbalance in the economy broadly, between demand and supply. We can't really affect supply...our policies don't don't work on [supply issues], but we have a job to do on demand... I would, for example, point to the labor market where there's more demand for workers than there are people available to work by a substantial margin. Wages are moving up, which is a great thing, but they're moving up at a pace that is not consistent with 2% inflation,"

“What we need to see is inflation coming down in a clear and convincing way, and we’re going to keep pushing until we see that. If that involves moving past broadly understood levels of ‘neutral,’ we won’t hesitate at all to do that." (중립 금리 이상으로 가서라도 물가를 잡겠다는 강한 신호)

“This is a strong economy and we think it’s well positioned to withstand less accommodative monetary policy, tighter monetary policy. -- but we think we can sustain a strong labor market."

“We like to work through expectations, and I’m not blessing any particular day’s readings, but it’s been good to see financial markets reacting in advance based on the way we’re speaking about the economy." (주가 하락을 일면 반기는 모습)

하지만 이후 다른 미 연준 (FED) 위원들도 75 bps 인상의 필요성을 부정하면서 금리 상승의 새로운 동력은 없었다. 이번 5월에 확인한 금리 구간을 당분간 유지하는 흐름을 예상.

미국 금리는 장기 채권 중심으로 구매 수요가 충분했고, 반면 단기 금리 및 5년물은 여전히 매도 우위의 시장 흐름을 보였다. 시장은 장기 중심으로 bull flattening. 유럽은 미국에 비해 채권 구매 수요가 낮았고, 여전히 은행들 중심으로 단기 금리 지불 수요가 높아서 좀 더 전통적인 금리 상승 국면에서의 bear flattening.

3. 주식(Equities) 및 기타 금융 시장

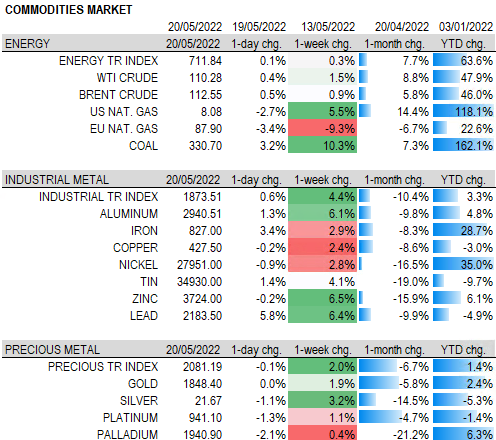

원자재시장에서 에너지 가격은 완만한 상승세를 유지했고, 오랜만에 산업용 금속 및 귀금속도 일시적이나마 반등에 성공했다.

환율시장이 인상적이었는데, 1분기 내내 이어진 미국 금리 상승이 강한 달러로 이어지는 흐름이 꺾이는 모습. 단기 금리가 잠시 상승을 멈추고 숨고르기하는 국면에서 계속 약세를 보이던 엔화도 오랜만에 반등. 유로 및 파운드도 일시적이나마 반등하면서 DXY는 고점을 찍고 내려오는 모습. 특히 채권금리 상승과 주가 하락이 동반하는 국면이 바뀌면서, 이번주에는 주가가 하락할때 전통적인 risk off 시장 반응이 나왔다. (채권 강세 및 엔화, 스위스프랑 강세)

주식시장은 특히 미국 주가지수들이 7주 연속 하락했다. Walmart, Target 등의 소매 유통주들이 저조한 실적 및 원가 압력으로 인한 이익 마진 감소로 하락세를 이끌고, 애플 같은 대형 기술주도 주가가 빠지는 모습. 특히 소매 관련 섹터의 약세가 두드러졌다. (아래 consumer discretionary, staples, retail 모두 큰 하락)

위에 잠깐 언급했지만 2022년 초부터 계속 이어져 온 주식하락과 채권가격 하락이 양의 상관관계로 움직이던 흐름이, 이제는 주식하락과 채권가격 상승이 동반하는 음의 상관관계로 바뀌는 전환이 가장 인상적이다. 아마도 현금 보유를 높게 가져다던 채권 운용 기관들이 이제 어느정도 금리가 고점을 찍었다고 판단하고 현금을 이용해 채권 구매에 나서는 흐름으로 변화하는 신호라고 생각한다.

그렇다면 이제 채권 금리는 정점을 찍었다고 판단할 수 있을까? 그리고 주가지수는 바닥을 찾은 것일까?

우선 거래량과 주가지수 움직임을 보면 아직 거래량이 일시적으로 크게 뛰면서 주가가 폭락하는 소위 'capitulation' 장세는 최근 없었다. 오히려 7주간의 연속 하락 흐름에서 완만히 주가도 빠지는 모습. 따라서 최근 하락 국면에서 아직 '패닉'은 없었다. 만약 거래량이 확 뛰면서 급락하는 국면이라면 bear market rally를 노려볼수도 있겠지만 아직은 하락 추세가 그냥 이어지는 느낌.

VIX도 최근 하락 국면에서 크게 뛰는 모습이 보이지 않는다.

정크본드의 하락세에 비해 여전히 대형주는 크게 조정을 받지 않은 모습이기도 하다.

따라서 주가지수 조정이 좀 더 이어지리라 예상.

4. 이번 주 교훈 및 다음 주 전망

이번 주는 내가 가진 기본적인 bearish bond view에도 불구하고 long을 좀 잡았는데 다행히 7 bps 정도 수익을 실현할 수 있었다. 2022년 들어서 금리 하락 포지션을 잡고 수익을 낸 게 이번 주가 처음.

Range trading은 쉽지 않지만, 실패를 두려워하지 말고 stop loss를 믿고 계속 시도하자.

다음 주는 EU PMI, US PCE, FOMC Minutes 등이 예정:

5/24: EU PMI는 혹시 최근의 흐름이 하락세로 꺾이는 시장 예상 밖에 결과가 나올 가능성을 조심하자.

5/25: FOMC Minutes는 딱히 새로운 내용이 있을 거 같지는 않지만 아마도 보다 매파적인 내용에 시장이 반응할 가능성이 높다. (특히 최근 금리가 하락한 상태이므로)

5/26: US PCE는 이미 CPI와 PPI 지표 발표가 다 끝나서 특별히 새로운 변수가 되지는 않으리라고 생각.

결국 채권금리는 최근의 변동 범위 내에서 range trading market 흐름을 예상한다.

주식시장은 단기적인 반등이 언제든지 일어날 수 있다고는 생각하지만 긴 흐름에서 하락장세는 좀 더 이어지리라 판단.

(2022년 하반기 미국 주가지수 전망은 어제 적은 아래 글 참고)

2022.05.21 - [기관투자노트/경제지표] - 2022 하반기 미국과 유럽 물가 전망 및 미국 S&P 500 주식지수 전망

2022 하반기 미국과 유럽 물가 전망 및 미국 S&P 500 주식지수 전망

2022년 초부터 이어진 미국 주가지수 가치 조정으로 인해 이제 고평가 기업 주가들의 거품은 상당히 빠진 상태이다. S&P 500 기준 YTD -18.1% Nasdaq 기준 YTD -27.4% 그렇다면 지금 수준에서 이제 주가지수

londonin.tistory.com

단기적으로는 S&P 500지수가 4100 정도까지 bear market bounce가 언제든지 가능하겠지만, 3개월 내지 6개월 이상의 기간에서 하락 흐름은 여전히 이어지리라고 판단.

5. Chart for thought

이번 목요일에 나온 DB 자료에 따르면 현재 미국 주가지수 하락은 미국 경제가 불황 (recession)에 빠지지 않은 상황에서 (아래 파란 막대들) 겪은 하락 장세 중 여섯번째로 큰 조정이라고 한다.

잠시 타임머신을 타고 불황 (recession)이 아니었음에도 이보다 큰 조정이 있었던 시기를 돌아보면:

5위 (July 1998): LTCM & Russia default (우리의 IMF 사태 전조)

4위 (Sep 2018): QT & Fed hike

3위 (May 1946): 2차 세계전쟁 이후

2위 (Dec 1961): Kennedy slide

1위 (Aug-1987 & Oct-1987): 1987 Crash

이미 이번 조정은 불황이 아닌 시기의 중간값 (Non-recession median, 핑크색 막대)을 넘겨 불황 시기의 중간값 (Recession median, 갈색 막대)을 향해 가고 있다. 불황 시기의 중간값은 -23.9% 하락이고, 이는 S&P 500 지수 기준으로 3650 수준.

DB 분석에 따르면 앞으로 두 가지 시나리오가 존재:

5.1. 만약 미국 경제가 불황에 빠질 경우 -35%에서 -40% 하락: S&P 500 지수 기준 3000 수준

5.2. 만약 미국 경제가 연착륙을 할 경우: 연말까지 S&P 500 지수 기준 4750 수준 복귀 가능

참고로 아직 DB house view는 5.2.가 base case scenario: bullish view

Ok DB.

Yours.

Done.

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

다음 링크를 통해 텔레그램 (Telegram)으로도 구독 가능합니다.