Brexit 이후 영국이 다시 금융 시장의 핵으로 떠오를 일은 없을 거라고 생각한 나의 판단이 틀렸음을 증명해 준 일주일.

영국 채권 시장이 전 세계 선진국 금리 시장의 상승 압력으로 작용했고, 결국 영국 연금펀드들의 마진콜 위기로 번지면서 BOE의 긴급 채권시장 개입까지 이어졌다.

아래 차트는 9월 초 트러스 (Truss) 신임 총리가 취임한 후의 영국 자산 가치 변화. 좋게 봐줘서 첫 2주 간의 기간을 제외하더라도, 9/22일부터의 하락분은 온전히 새 내각이 발표한 감세 예산안이 초래한 것이다. 만약 BOE가 개입하지 않았더라면 27일 이후의 반등이 없이 역대급 파운드 금융자산 가치 파괴를 달성했을 뻔. 이제까지 약 USD 500 billion의 금융 자산 가치가 날아갔다고 하니, 한화 약 700조 원을 파괴한 셈.

위의 그래프에서 더욱 놀라운 점은 IG나 HY 채권보다 영국 국채 index 가치가 더 크게 하락했다는 것이다. 연금펀드들이 얼마나 다급하게 마진콜 상황에서 fire sale을 통해 국채 가격 하락으로 이어졌는지에 대한 반증.

1. 주요 경제지표

가뜩이나 영국 채권시장 망가져서 바빠 죽겠는데, 경제 지표도 잔뜩 나와서 정신없던 일주일...ㅡㅜ

1.1. 독일 ifo 지수

뭐 요새 독일 돌아가는 상황을 보면 당연한 얘기지만 기업들의 사업 환경 및 기대 심리가 계속 악화 중. 러시아를 통해 들어오는 값싼 가스, 중국을 통해 이어지던 공산품 수요, 미국과 NATO의 덕을 본 낮은 국방예산과 같은 3대 플러스 효과가 이제 우크라이나 전쟁으로 인한 러시아 에너지 공급 차질, 중국 경기 둔화, 국방 예산 증가 필요성 등으로 독일 경제에 커다란 구조적 변화가 일어나는 중.

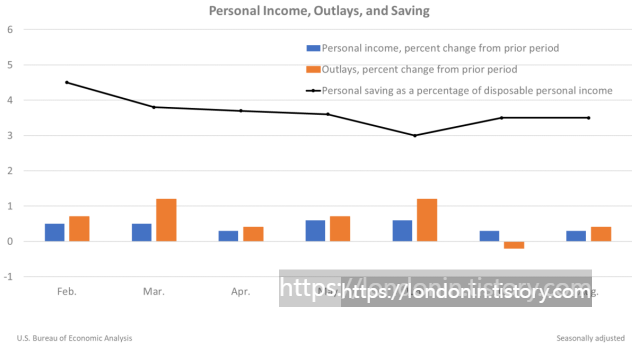

1.2. 미국 개인 소비 및 PCE 물가

개인 소득은 증가. 다만 저축률은 낮은 상황.

서비스에 대한 소비 지출이 큰 폭으로 증가. 이걸 소비 증가의 긍정적 요소로 봐야할 지, 아니면 서비스 물가 상승의 결과이므로 부정적 요소로 봐야 할지...

Fed의 소비자 물가 지표이기도 한 PCE는 명목 및 근원 지수 모두 시장의 예상보다 상회. 연준 입장에서 긴축 정책 기조를 바꿀 이유가 전혀 없는 강한 물가 압력이 이어지고 있다.

이번 지표 발표 이후 나온 Dallas Trimmed mean PCE 또한 상승세 지속 중. 아래 차트에서 보듯, 여전히 Core PCE와 Fed 정책 금리 사이에는 160 bp 이상의 격차가 존재한다. 연준이 지난 6월, 7월 그리고 9월 초유의 +75bp 금리 인상 3연타를 날렸지만, 여전히 실질 정책 금리는 마이너스 상황. (HL PCE와 비교하면 그 격차는 더 커서 300bp 이상...) 무슨 3연벙도 아니고, 이제 4연타 +75bp이 기본 시나리오.

1.3. 미국 GDP Now

PCE 발표 이후 개인소비지출 증가 및 민간투자 증가로 인해 3분기 GDP Now은 0.3%에서 2.4%로 크게 상승. GDP 및 CPI, PCE 모두 후행지표이기는 하나, 현재 연준이 금리 인상을 지속하는 데 아무 부담이 없는 지표들이 계속 나오고 있음. (오히려 지표가 너무 잘 나와서 좀 더 overkill을 해야 하는지 고민할 듯.)

1.4. 유로존 CPI

드디어 유로존 CPI도 두 자릿수 달성. 에너지를 논외로 쳐도, 식품 물가 두 자릿수 및 서비스물가 상승세 지속.

주요 개별 국가 지표를 보면 프랑스를 제외한 거의 모든 나라들 두자릿수 육박하거나 이미 넘김. 특히 독일의 경우, 여름에 한시적으로 운영한 값싼 기차표 제도가 종료, 일시적으로 낮춰진 물가 상승세가 다시 오르기 시작했다.

특히 유로존 Core CPI가 4.8% 수준을 찍은 것은 미국 Core PCE가 4.9%를 기록한 것과 대비. 하지만 ECB 기준 금리는 아직 0.75% vs. FED 기준 금리는 3.25%. ECB가 금리 인상 가속 페달을 좀 더 밟아야 하는 상황. ECB 또한 최소 +75bp 3연타 달려도 이상할 거 없다고 생각한다.

1.7. 미시간 대학 기대 인플레이션

그나마 물가가 잡히는 거 아닌가라는 한줄기 희망을 줄 수 있을 듯한 미시간대학 기대인플레이션 지표는 시장 예상보다 낮게 나오면서 하락세 지속. 가솔린 가격과의 상관관계도 여전히 높은 모습.

그런데 개인적으로 좀 회의적인 이유가 두 가지 있다. 첫째, 그냥 가솔린 가격 하락 쫓아가는 것은 아닌가? 만약 다시 가솔린 가격 상승세로 돌아선다면? 둘째, 이런저런 모델, 경제 이론 다 떠나서 미국 소비자이건 한국이건 단순히 생각했을 때, 상식적으로 내년에 물가가 오를 것 같지 않은가? 밥값도 오르고, 배달료도 오르고, 전기료도 오르는데, 상식적으로 소비자들이 내년 물가 상승을 기대하는 게 일반적일 거 같은데? 지금 이 설문자료의 월별 변화를 얼마나 신뢰해야 할지 잘 모르겠음. 좀 더 긴 추세만 참고하려고 생각 중이다.

2. 중앙은행 정책

하아... 무슨 말부터 시작해야 하나.

이번 한 주를 요약하자면, 만약 BOE가 영국 국채 시장에 긴급 개입하지 않았더라면 큰 금융 위기가 터졌을 수도 있겠다는 정도? 그만큼 급박한 상황이었다고 판단한다.

2.1. BOE

영란은행에 대한 자세한 이야기는 전에 적은 아래 세 글들로 대체.

2022.09.24 - [기관투자노트/대형 사건] - 영국 새 정부 예산안: Kwarteng Budget - Quo vadis, Britannia? II

영국 새 정부 예산안: Kwarteng Budget - Quo vadis, Britannia? II

2주 전에 여왕 서거에 관해 아래의 글을 썼었다. '여왕의 서거 이후 이제 영국은 어디로 가는가'라는 내용이었다. 2022.09.09 - [유럽] - 영국 엘리자베스 2세 여왕 서거: Quo vadis, Britannia? 영국 엘리

londonin.tistory.com

2022.09.27 - [기관투자노트/대형 사건] - 영국 금융 위기: 외환 위기가 아니라 연금 펀드의 margin call risk?

영국 금융 위기: 외환 위기가 아니라 연금 펀드의 margin call risk?

최근 영국은 새 정부의 감세를 통한 재정 정책으로 인한 신용 위기를 겪고 있다. 정부의 재정건전성에 대한 의심이, 고물가라는 경제 상황, 에너지 위기와 맞물리면서 일종의 연쇄 효과로 채권

londonin.tistory.com

2022.09.28 - [기관투자노트/대형 사건] - 영국 금융 위기: BOE 국채 시장 개입은 QE의 탈을 쓴 구제 금융?

영국 금융 위기: BOE 국채 시장 개입은 QE의 탈을 쓴 구제 금융?

어제 퇴근 후 쓴 아래 글에서 다음과 같이 썼다. 2022.09.27 - [기관투자노트/대형 사건] - 영국 금융 위기: 외환 위기가 아니라 연금 펀드의 margin call risk? 영국 금융 위기: 외환 위기가 아니라 연금

londonin.tistory.com

이제 BOE 정책에서 궁금한 것은 두 가지.

첫째, 정책 금리 정책은?

9/29일에 BOE 수석 이코노미스트이자 MPC 투표권을 가진 Huw Pill이 BOE를 대표해서 시장에 메시지를 던졌다.

https://www.bankofengland.co.uk/speech/2022/september/huw-pill-speech-at-the-institute-of-directors-dinner

Recent developments in the economy and markets − speech by Huw Pill

Given at Institute of Directors NI Annual Dinner, Holywood, County Down

www.bankofengland.co.uk

핵심은 이것.

... on the basis of the fiscal easing announced last week, the macroeconomic policy environment looks set to rebalance. Taken in conjunction with the macroeconomic impact of ensuing market developments, it is hard to avoid the conclusion that the fiscal easing announced last week will prompt a significant and necessary monetary policy response in November.

즉, 11월에 큰 통화 정책 대응을 하신다는 말씀.

이 말은 두 가지 함의가 있다. 하나는, 11월 전에 긴급 금리 인상 안 하겠다는 것. 둘째는, 11월에 크게 하시겠다는 것. 그렇다면 과연 얼마나 크게 하느냐인데...

현재 시장은 150bp 한 방 인상을 반영중. 하지만 주요 은행들 전망은 75bp에서 100bp 사이를 예상. BOE의 깜냥을 봐도 75bp이 더 가능성이 높다고 생각하지만, 만약 파운드가 급락하는 상황이 오면 또 알 수 없는 상황. 150bp 가능성이 높다기보다는 그러한 risk premium을 시장이 선반영 중이라고 판단한다.

둘째, QT는 11월부터 하긴 하는 건가?

원래 예정대로라면 10/3일부터 시작했어야 하는데, 긴급 영국 장기 국채 매입이라는 시장 개입을 10/14일까지 하는 상황이라 잠정 연기 상태.

요새 시장 망가진 모습을 봐서는 QT 못할 거 같은데... 만약 그렇다면 단기 정책 금리를 더 강하게 올려야 하는 부작용도 있을 수 있다. 따라서 아마 지금의 장기 국채 매입 정책을 Operation Twist 형태로 변화하면서 통화량 증가를 막으려고 시도할 수도 있다고 판단하고 있다.

2.2. ECB

2022년 하반기 중앙은행들의 트렌드는 직설적인 화법이다. 뉘앙스 따위 고려하지 않는 직구들.

9/28 라가르드 총재:

“We will do what we have to do, which is to continue hiking interest rates in the next several meetings.”

“Our primary goal is not to create a recession. Our primary objective is price stability and we have to deliver on that. If we were not delivering, it would hurt the economy far more.”

9/29 수석 이코노미스트 레인:

“We’re clearly still below neutral... We have a clear vision that we have more normalization to do, but it’s going to take several meetings to do it -- because I do think not overdoing it in one one meeting or two meetings is important.”

9/30 슈나벨

“A decline in real wages and a slowdown in aggregate demand may not materially ease current inflationary pressures,” “Further increases in our key policy rates will be needed.”

하지만 새로운 내용은 아니었고, 기존의 정책 기조 재확인한 수준이다.

참고로 아래는 Bloomberg의 ECB Dove & Hawk chart.

한 가지 태클을 걸자면, 지금 ECB에 Dove가 어디 있지? 위에 적었지만 9월 유로존 CPI가 10%를 찍었고 Core CPI도 5%에 가까운 현재 상황에서 ECB에 비둘기란 없다.

Less hawkish와 more hawkish의 차이만이 존재할 뿐...

2.3. FED

영국 국채 시장이 망가지는 모습이 연준 인사들에게도 충격으로 느껴졌음이 확실하다. 여러 연준 인사들의 발언이 나왔지만 가장 인상적이었던 것은 Brainard의 연설.

https://www.federalreserve.gov/newsevents/speech/brainard20220930a.htm

Speech by Vice Chair Brainard on global financial stability considerations for monetary policy in a high-inflation environment

I want to start by thanking Anna Kovner, Rochelle Edge, and Bill Bassett for organizing this conference. The current global environment highlights the importan

www.federalreserve.gov

두 가지 부분이 눈에 띄었다.

우선 긴축 통화 정책이 금융 불안정성에 끼치는 영향을 고려해야 한다는 원론적인 이야기. 하지만 최근 영국 국채 시장에서 벌어진 일들을 감안하면 연준도 이 부분을 당연히 신경 쓸 것.

The global environment of high inflation and rising interest rates highlights the importance of paying attention to financial stability considerations for monetary policy. As monetary policy tightens globally to combat high inflation, it is important to consider how cross-border spillovers and spillbacks might interact with financial vulnerabilities.

그리고 혹시나 위의 이야기를 시장이 Fed Put으로 오해할까 봐 추가한 듯한 다음 문구. (친절해...)

It will take time for the full effect of tighter financial conditions to work through different sectors and to bring inflation down. Monetary policy will need to be restrictive for some time to have confidence that inflation is moving back to target. For these reasons, we are committed to avoiding pulling back prematurely. We also recognize that risks may become more two sided at some point.

그렇다면 여기서 잠시 해 보는 thought experiment.

미국 국채 시장에서도 이번 주 영국과 같은 장기 금리 폭등 현상이 일어날 수 있을까? 만약 미국 재정 정책이 지나치게 확장적으로 나갈 경우 가능성은 있지만, 아마 이번 영국 사태가 반면교사가 되어서 정치인들로 하여금 좀 더 조심하게 하지 않을까 하는 합리적 기대가 있다. Risk라면 정치는 종종 비합리적인 결과를 낳는다는 것.

그러면 만약 미국 국채 시장이 이번 주 영국과 같은 시장 혼란이 발생할 경우, 연준은 어떻게 대응할까? 아마 영란은행과 거의 흡사한 모습으로 시장에 개입할 것이라고 생각한다.

어쩌면 우리는 QE infinity world에 살고 있는 것은 아닌지...

그렇다면 QE는 MMT와 뭐가 다른지...

이미 시장은 QE라는 약물에 중독된 환자이고, 웬만한 의지가 없이는 완치가 요원해 보인다.

3. 채권 및 금리 시장 (Bond & Rates)

나름 높은 변동성에도 불구, 영국 국채 시장에 비하면 선녀처럼 평온해 보이는 착시 현상을 주는 달러 및 유로 금리 시장. 하지만 나름 큰 변동성 속에서 영국 금리 움직임에 어느 정도 동조화하는 모습. 또한 월말 매수 수요로 장기 금리가 그나마 선방.

보다 강하게 영국 금리 움직임에 동조화한 유로 시장. 또한 독일-이태리 스프레드 또한 이태리 총선 이후 크게 변동이 없는 모습. 아마 영국 문제가 터지지 않았더라면 시장의 관심은 이태리로 몰렸을 텐데...

무솔리니의 파시즘에 뿌리를 둔 정당에서 첫 여성 이태리 총리가 나오는 상황. (바빠서 이 이야기는 나중에 기회가 되면...)

간략히 적자면, 러시아가 우크라이나를 침공하고, 독일이 군비 증강에 나서며, 이태리에서는 파시스트의 뿌리를 둔 집권당이 나오고, 스웨덴에서도 극우에 가까운 정권이 등장하는 등, 최근 혼돈의 유럽 정세.

정확히 100년 전 10월에 무솔리니가 이태리 총리가 되었다는 사실은 등골이 서늘하게 한다.

지금은 2022년인가 1922년인가...

“History doesn’t repeat itself but it often rhymes...”

영국 금리 시장 움직임은 아래 글로 대체.

2022.09.28 - [기관투자노트/대형 사건] - 영국 금융 위기: BOE 국채 시장 개입은 QE의 탈을 쓴 구제 금융?

영국 금융 위기: BOE 국채 시장 개입은 QE의 탈을 쓴 구제 금융?

어제 퇴근 후 쓴 아래 글에서 다음과 같이 썼다. 2022.09.27 - [기관투자노트/대형 사건] - 영국 금융 위기: 외환 위기가 아니라 연금 펀드의 margin call risk? 영국 금융 위기: 외환 위기가 아니라 연금

londonin.tistory.com

주간으로 보면 단기 금리는 30bp 가까이 상승하고, 장기 금리는 20bp 이상 하락하는 극단적 twist flattening. 중앙은행의 시장 개입으로 인해 일반적인 금리 곡선의 움직임이 전혀 아니다.

우선 단기 차트. 3일간 5.14%에서 3.75%까지 140bp에 가까운 움직임으로 채권쟁이라면 누구나 충격받을 변동성을 보여준, 전혀 선진국 채권 금리 움직임이라고 믿기지 않는 영국 30년 만기 국채 금리 변동성. 미국 및 유로 금리가 영국 금리 움직임에 동조한 모습도 확인 가능하다.

지난 30년간의 장기 차트를 보면 최근 금리 상승이 역대급 속도였으며, 따라서 어디가 망가지지 않을 수 없는 빠른 상승이었음을 느낄 수 있다. 그러자 갑자기 LDI 전략을 쓰는 연금 펀드들이 마진콜 압박을 받았고, 결국 이 사태가 금융 위기로 번지는 것을 막기 위해 영란은행이 채권 시장에 개입한 것.

장기 추세를 보니, 2010년 이후의 저금리 시대에서 너무 영국 30년 만기 금리가 낮게 유지되었던 것이지, 오히려 과거의 평균으로 회귀한다면 5%라는 숫자가 그리 낯설게 느껴지지 않는다. 이번 사태를 겪으면서 이제 BOE 개입이 끝나고 나면 아마도 시장은 장기적으로 더 높은 수준의 risk premium을 영국 정부로부터 요구할 것이라고 판단한다.

4. 외환 (FX), 원자재 (Commodities) 및 주식 (Equities) 시장

4.1. 외환

달러는 일주일간 하락 반전. 아마도 월말 및 분기말을 앞둔 상황에서 영국 금융 시장이 혼란에 빠지면서 USD long 포지션을 가지고 있던 투자자들을 중심으로 많은 차익실현 및 위험 축소 목적의 달러 매도가 나왔으리라고 판단한다. 또한 주말로 가면서 혹시나 영국 새 정부가 시장과 여론의 압력에 밀려 감세 정책을 철회하지 않을까라는 희망도 파운드 short squeeze에 한몫했다고 생각.

4.2. 원자재

미국 원유 관련 재고가 많이 줄어든 모습이고, 유럽도 가스 비축분을 많이 확보하면서 에너지 가격은 주간 단위로는 소폭의 움직임을 보였다. 런던 날씨가 점점 쌀쌀해지는 요즘, 그리고 이제 노드스트림 파이프라인도 해저에서 터져버린 상황에서, 설사 우크라이나 전쟁이 갑자기 끝나도 유럽의 빠른 러시아 가스 공급 정상화는 희박해졌다. 그 외 다른 원자재 가격 움직임은 솔직히 이번 주 신경 쓸 겨를이 없었다.

4.3. 주식

한국 주식시장은 외국인 투자자들이 포지션을 축소할 때 가장 먼저 쉽게 발을 뺄 수 있는 시장이라는 것을 다시 한번 확인할 수 있었던 상대적 약세. 반도체 공급 초과에 대한 우려도 한몫했겠지만...

유럽 지수들은 상대적으로 덜 빠졌는데, 아마 월요일 개장하면 금요일 오후 뉴욕장 하락 따라잡기를 하리라 생각한다. 미국 지수들은 이번 주에만 3% 가까이 하락하면서 9월을 거의 10% 가까운 손실로 마감.

S&P 500 지수는 weekly candle 기준 200주 이평선을 버티고 있는 모습.

반면 나스닥 종합지수는 weekly candle 기준 200주 이평선이 깨진 채 마감.

섹터별로 보면 에너지 섹터들의 분전, 그리고 금 채굴 기업들의 강세가 눈에 띈다. 금 관련 기업이 뛰었다는 건 역시 영국 금융 혼란을 목격한 시장의 안전자산 선호 심리 반영이지 싶다.

4.4. Credit (회사채 및 CDS)

지난달부터 credit spread를 좀 더 유심히 확인하기 시작했다.

미국 HY CDS가 크게 벌어진 일주일. 또한 OAS 또한 HY와 EM 중심으로 확대되는 모습이 뚜렷하다.

USD 시장을 보면 아직 2008년의 정점보다는 많이 낮지만, 2022년의 연준의 가파른 금리 인상으로 너무 빨리 credit 금리가 오르고 있는 것이 신경이 쓰인다.

EUR 시장에서는 상대적으로 낮은 정책 금리로 인해 금리의 절대 수준은 낮지만, 2011년의 유럽 부채 위기에 가깝게 다가가고 있는 모습이다. 유로 credit 시장이 미국에 비해 규모에서 큰 차이가 나기 때문에 단순 비교는 어렵다.

그리고 GBP 시장은 내가 이해하기로는 다른 두 시장에 비해 자국 기업 비중이 가장 높다. 따라서 보다 정확하게 영국 credit risk를 잘 보여주는데, 연준보다 1% 낮은 정책 금리에도 불구하고 회사채 금리는 반대로 1%가 더 높다. 즉, 영국의 회사채 금리는 정책금리와의 스프레드가 달러 표시 회사채에 비해 200bp 더 벌어져 있는 상황. 더 경제상황이 안 좋은 영국계 기업들이 달러로 회사채를 발행할 수 있는 기업들에 비해 200bp 추가 조달비용을 부담해야 하는 상황.

“You never know who's swimming naked until the tide goes out.” - Warren Buffett

이제 유동성 파티는 끝나고 물은 빠지고 있고 여기저기서 발가벗고 수영하던 이들이 드러날 때라고 본다.

그리고 이번 주, 우리는 아무도 예상 못 했던 영국 연금 펀드들의 발가벗은 몸을 보고 깜짝 놀라고 말았다.

다음엔 어디서 누가 나타날지...

5. 이번 주 교훈 및 다음 주 전망

기억해야 할 이번 주, 아니 이 달의 교훈

- 당일 시장 반응의 혼란 속에서 장기적 추세를 기억하자.

- 수치가 시장 예상과 가깝게 나오더라도, 다른 정성적 충격으로 인해 시장 반응은 선반영 수준을 훌쩍 뛰어넘어 더 크게 나타날 수 있다.

- 당장 올라타야 할 거래가 있다면, 작은 규모라도 지르자. 내가 모든 것을 이해하고 분석했을 즈음이면 이미 시장은 움직인 이후이고, 따라서 기회는 사라진다.

- 큰 충격은 하루에 끝나지 않는다. 그날의 가격 변동에서 큰 추세 흐름에 다시 올라탈 기회를 도모하자.

다음 주는 미국 ISM, JOLT, NFP 지표가 나온다. 그리고 많은 중앙은행 발언 또한 이어질 것.

하지만 내가 가장 주목하는 것은 영국 보수당 전당대회(?)이다. 번역이 이게 맞나 모르겠는데 영문 표현은 Conservative party conference.

https://www.conservatives.com/conference

Conservative Party Conference 2022

Welcome to the Conservative Party's Autumn Conference. Find out about our October 2022 event in Birmingham here.

www.conservatives.com

특히 영국 시간으로 월요일 오후 늦게 (런던 장 폐장을 앞둔 오후 네 시), 이번에 영국 채권 시장 폭락의 방아쇠를 당기신 콰텡 재무 장관의 보수당 당원을 대상으로 한 연설이 예정되어 있다. 당원들 앞에서 얼마나 강한 어조로 감세의 필요성과 낙수 효과를 통한 경제 성장을 역설하시려나...

이번 주말 언론을 통해 트러스 총리가 보여준 모습 등을 종합하면 아직 정책 노선 변경은 요원해 보인다. 또한 OBR 재정 건전성 평가 보고서 또한 시장의 기대에 맞춰 앞당겨 공개할 가능성도 없어 보인다.

아래는 이번 주 일요일 BBC와의 TV 인터뷰를 통해 나온 트러스 총리 발언 핵심.

In an interview for the BBC's Sunday With Laura Kuenssberg, she said she remained committed to her approach and she was "confident" better growth would result.

https://www.bbc.co.uk/news/uk-politics-63107649

Ground should have been laid for tax cuts, admits Liz Truss

But the prime minister says she sticks by her mini budget, despite a bad reaction from the markets.

www.bbc.com

이건 오늘 인터뷰에서 BBC 사회자와 크게 충돌한 내용 동영상 편집본:

https://www.youtube.com/watch?v=7szQjZzfUG0

위의 Youtube에 올라온 이번 인터뷰 편집본을 보고 든 내 생각:

1. 피하지 않고 언론에 나서서 정책을 변호하려고 한 노력은 칭찬

2. 언론의 여러 날카로운 질문에 제대로 대답하지 못하고 얼버무린 모습은 대실망

3. 여차하면 콰텡 재무장관을 자르고 일부 감세안 수정을 할 수도 있겠지만 전면 백지화는 요원

4. 보수당은 2024년 말 총선까지 못 먹어도 GO로 트러스 총리를 믿다가 장렬하게 전사하려나

이제 믿을 건 risk premium 상승을 통한 시장의 압박 + 여론 조사를 통한 영국 시민의 강한 압박뿐일지도...

실제로 최근 공개된 여론 조사에서 트러스 총리는 역대급 비호감 수치를 보여주는 중.

보수당 지지율 폭락 (파란색, 파운드 아님), 노동당 지지율 반사 이익 (빨간색, 영국 국채 금리 아님)

변수가 많은 일주일이라 포지션을 크게 잡지 않고 조심스런 운용을 할 계획. 쓸데 없이 번 거 까먹지 말자.

6. Chart for thought

3개월 전만 해도 2% 수준이던 영국 파운드 sonia swap 금리 수준이 이제는 5% 언저리이다.

누가 보면 BOE가 300bp 금리 인상했다고 착각하겠다. 혹시나 오해할까 싶어 말하자면 BOE는 100bp씩 세 번 금리 안 올렸다. 겨우 3개월 간 125bp 인상했을 뿐... 그렇다면 나머지 상승 요인은?!

자해도 이런 자해가 없다.

그리고 갑자기 이번 주말, 한국에서 여러 지인들이 내게 물어본 Credit Suisse 위기설.

솔직히 CS의 몰락은 지난 2년간 지속적으로 진행 중이었고, 최근 갑자기 벌어진 일이 아니다. 이미 나도 런던 시장에서 8월부터 하도 많이 CS 상태 안 좋다는 말을 많이 들어왔다. 현재 CS는 구조조정 및 사업 일부 매각을 시도하는 중이기도 하다. 이미 5년 전 즈음인가(?), DB도 비슷하게 흉흉한 소문이 계속 돌면서 망한다고 난리도 아니었지만, 도이체방크는 아직 잘 살아 있다.

또한 지난 2008년에 비해 금융 규제 및 시장 구조가 많이 변했다. 전처럼 투자은행들이 큰 레버리지를 가지고 갈 수도 없고, 자본금 충당도 많이 늘어난 상황이다. 기관 간 거래도 담보화가 많이 이루어져 있고, 중앙집중 청산을 통한 파생상품 거래도 이미 대세가 된 상황이다.

따라서 개인적으로는 Lehman brothers 파산과 같은 systemic risk 가능성은 상당히 낮다고 생각한다. 다만 요즘 같은 시장 분위기에서 투자 심리를 상당히 위축시킬 수 있는 재료는 될 수 있겠다 정도로 판단하고 있다.

이미 한국에서 일반인들까지 CS 이야기를 하는 걸 보니 오히려 이 재료만 독립적으로 봐서는 fade the rumour가 맞지 않나 싶기도 하지만, 우선 몸은 사리고 봐야겠다는 생각이다. 아마도 CS가 매각하려는 자산들 사려고 입맛을 다시는 PE들이나 다른 은행들만 이번 바겐세일로 대박나지 않을까 싶은데....

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

다음 링크를 통해 텔레그램 (Telegram)으로도 구독 가능합니다.

'런던투자노트' 텔레그램 채널 구독하기