2주 전에 여왕 서거에 관해 아래의 글을 썼었다.

'여왕의 서거 이후 이제 영국은 어디로 가는가'라는 내용이었다.

2022.09.09 - [유럽] - 영국 엘리자베스 2세 여왕 서거: Quo vadis, Britannia?

영국 엘리자베스 2세 여왕 서거: Quo vadis, Britannia?

2022년 9월 8일, 70년 간 영국 왕위를 지켜 온 현대사의 산 증인, 엘리자베스 2세 여왕 (Queen Elizabeth II)이 서거했다. 지난봄에 즉위 70주년 기념행사를 목격한 게 엊그제 같은데 말이다. 2022.05.29 - [유

londonin.tistory.com

그런데 채 2주도 지나지 않아서 같은 제목의 글을 또 쓰게 될 줄은 몰랐다.

비록 영국 금리 시장을 중심으로 한 제한된 충격일 수도 있지만, 꼭 기억하고 교훈으로 삼아야겠다는 생각이 들어서 기록해두기로 했다.

1. 예산 발표 내용과 의미

어제 9/23일, 이제 여왕의 국장을 마친 후 새 내각을 구성한 트러스 (Truss) 총리와 영국 내각의 2인자 콰텡 (Kwarteng) 재무장관은 공약한 대로 큰 폭의 감세를 포함한 새 정부의 예산안을 발표했다.

The Growth Plan 2022: documents - GOV.UK (www.gov.uk)

The Growth Plan 2022: documents

This is the Growth Plan in full. You can find supporting and related documents below.

www.gov.uk

이는 1972년 이후 50년 만의 최대 감세 예산 편성이었다.

내가 듣기에 의회 연설을 통해 콰텡 재무장관이 밝힌 핵심은 이랬다.

'에너지 위기로 곤경에 처한 가계 및 기업들을 지원해야 한다.'

'지나친 규제와 조세가 성장에 방해가 되고 있다.'

'규제 철폐와 감세를 통해 경제 성장률을 높인다면, 단기적인 재정 부담은 향후 성장을 통한 중장기적 세수 확대로 재정을 더 건전하게 만들 수 있다.'

'경기 침체는 일시적일 것이며, 감세와 규제 철폐를 통해 잠재성장률을 끌어올릴 수 있다.'

'더 이상 분배에 초점을 맞춰서는 안 된다. 우리는 성장을 해야 한다.'

그리고 그가 발표한 주요 정책 내용은 다음과 같다.

1.1. 에너지 보조금 및 지원 (Energy Price Guarantee)

- 가계 및 기업 에너지 가격 상한제를 통해 가계가 부담할 연평균 에너지 가격 상한을 2500 파운드로 고정

1.2. 사회보험료 (National Insurance) 인상 계획 철폐 및 배당금 과세 계획 철폐

- 예정되어 있던 증세 계획을 백지화

1.3. 소득세 감세 (Income tax)

- 기본 소득세율을 20%에서 19%로 인하

- 또한 15만 파운드 이상 고소득자에게 적용하던 45%의 최고세율 폐지 (최고 소득세는 40%로 인하)

1.4. 부동산 취득세 (Stamp duty tax) 인하

부동산 구입 시 매수자가 부담하는 취득세 감세

1.5. 법인세 인하

내년 25%로 인상 예정이던 법인세 인상 계획 백지화 및 현 19% 유지

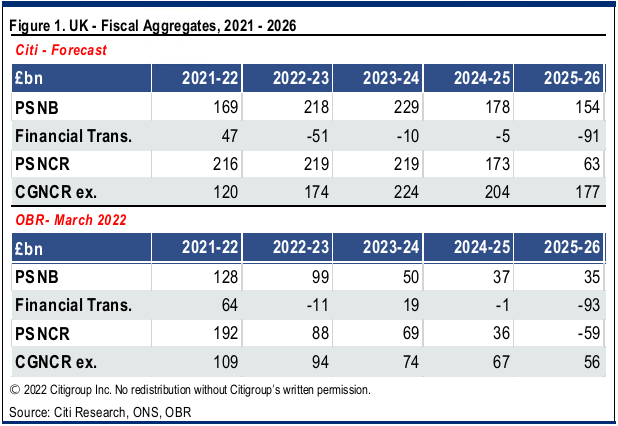

이와 같은 예산을 통해 약 750억 파운드, 한화로는 115조 원의 재정을 추가 집행하기로 결정한 것이다. 이는 영국 GDP의 약 3%에 가까운 추가 재원 조달을 필요로 하는 큰 규모이다. 문제는 이러한 재정 부담이 올 한해의 일회성이 아닌, 향후 몇 년간 계속 이어질 수 있는 부담이라는 거다.

이로 인해 영국 정부가 추가로 발행해야 할 신규 국채 규모 또한 600억 파운드 가까이 증가했다. 이번 발표로 GDP의 2%가 넘는 신규 국채 발행이 올 회계연도에 추가로 발생한 것이다.

아래 시티은행에서 추산한 향후 재정 전망에 따르면, 이는 올 한 해에 그치는 것이 아니라 내년부터는 당분간 계속 매년 1000억 파운드 이상 (한화 155조, 영국 GDP의 4% 수준)의 추가 재정 부담으로 이어지는 큰 규모의 적자 재정을 불러올 것이라고 한다.

이렇게 써 놓고 보니 이번 예산안 발표가 얼마나 큰 추가 재정 적자를 야기하는지는 이해가 된다. 하지만 이러한 발표 내용은 발표 이전에 시장이 이미 예상하던 수준에서 큰 차이는 없었다. 몇 억 파운드 더 추가된 부분이 있기는 하지만, 큰 틀에서는 이미 시장이 어느 정도 언론에 흘러나온 내용을 통해 예상하던 수준이었다. 이에 따라 지난 몇 주간 영국 채권 금리는 타 선진국 시장에 비해 유독 많이 상승한 상황이었다.

따라서 나는 개인적으로 시장이 이미 상당 수준 선반영하고 있을 테니, 발표 당일에는 그렇게 크게 채권 시장이 반응하지는 않을 것으로 판단하고 있었다.

하지만 이는 오판이었다.

내 판단과 달리 시장의 반응, 특히 영국 국채 및 금리 시장은 강렬했다.

이 이야기는 잠시 미뤄두고 우선 발표 이후 영국 언론의 반응을 살펴본다.

2. 언론 반응

우선 경제지 Financial Times는 파운드 가치 하락을 메인으로 뽑았다. 하루 만에 파운드 가치가 -3.6% 하락했으니까 이해는 간다. (-3.6%는 원화로 치면 달러원 환율이 1410원에서 1460원으로 원화 가치가 떨어진 수준.) 하지만 FT 정도 전문지라면 영국 국채 시장이 폭락한 것을 다뤘어야 하지 않나 싶기도 하다. 일반인들에게는 아무래도 국채 금리보다는 환율이 더 확 와닿긴 하겠지만... 이 정도 환율 폭락에 비하면 영국 국채 시장 하락은 정말 엄청났는데... 또한 FT는 머리말로 gamble이라고 뽑았다는 것. '감세 도박!' 이 한 마디만으로 어느 정도 이번 정책에 대한 가치 평가를 한 셈.

이제 그렇다면 현 보수당 정부의 반대 성향인 좌파 진보 매체인 가디언은?

의회에서 노동당이 발표 직후 반박 연설을 통해 밝혔듯이, '부자를 위한 예산안!'

근데 이게 타당한 비판이기도 한 게, 최고 소득세율 인하 및 부동산 취득세 감면 등등, 사회 취약계층보다 부자들에게 유리한 내용이 많이 담겨있다. 어쩌면 트러스 정부는 자신의 핵심 지지자들의 입맛에 딱 맞는 감세를 실천한 셈.

그나마 중도적인 타임즈에서는 위의 FT와 마찬가지로 1면에 '도박'이라고 표현.

심지어 보수 우파에 가까운 데일리 텔레그라프 또한 콰텡 장관의 반세기 만의 가장 큰 감세 도박이라고 표현했다. 보수 진영 신문에서도 우려가 섞인 반응이 나올 줄이야. 물론 다른 기사들을 통해 혁명적인 예산이라고 지지하는 느낌을 줬지만.

그나마 찐 보수우파 데일리 메일은 '드디어 진정한 보수 예산안!'이라고 크게 환영, 정치색을 유감없이 드러냈다.

전반적인 느낌은 걱정 반, 우려 반이 섞인 반응들이다. 특히 시민단체나 연구단체 및 저명한 경제학자들을 통해서는 '위험하다, 무모하다' 등의 평가가 더 많은 것도 사실 같다.

따라서 이번 예산안은 같은 보수당 정권 출신 총리임에도 불구, 보리스 총리와 수낙 장관이 추진하던 균형 재정 정책에서 180도 달라진 내용이다. 이를 보면서 두 가지 생각을 했다.

첫째, 보리스 총리는 어쩌면 경제 정책에 대해서는 별 생각이 없었고, 브렉시트와 국내 정치에 집중하면서 수낙 장관이 재정 균형에 초점을 맞추는 것을 용인한 것이 아닐까? 반면 신임 트러스 총리의 전폭적인 지지를 받는 콰텡 장관은 평소 자신이 가지고 있던 강한 소신을 정책으로 펼치는, 소위 '확신범'이 아닐까?

그렇다고 콰텡 총리가 아무것도 모르는 바보는 절대 아니다. 오히려 수재에 가깝다. 장학금을 받고 그 유명한 이튼 스쿨을 다녔고, 케임브리지 대학에서 인문학을 전공한 후, 같은 대학에서 경제사 전공으로 박사 학위를 받은 엘리트이다.

그가 의회에서 예산 발표 연설하는 모습을 통해 봐도, 본인의 이 감세 정책에 대한 강한 소신과 신념을 느낄 수 있었다.

Kwasi Kwarteng - Wikipedia

Chancellor of the Exchequer since 2022 Kwasi Kwarteng (born Akwasi Addo Alfred Kwarteng; 26 May 1975)[1][2] is a British politician serving as Chancellor of the Exchequer since 2022. He previously served as Secretary of State for Business, Energy and Indus

en.wikipedia.org

이미 정치적으로도 몇몇 이슈가 있었다. 우선 매 예산안 발표마다 독립 기관 OBR (Office of Budget Responsibility)를 통해 이뤄지는 중립적 정책 평가를 새 정부가 고의로 막았다는 의혹이 있었다. 또한 영국 재무부에서 균형 예산을 강조한 '늘공'을 탐탁지 않은 이유로 해고하는 일도 벌어졌다. 이런 사례들만 봐도 신임 장관의 감세에 대한 '종교적' 신념이 느껴지긴 한다.

둘째, 영국의 정치 제도가 좀 황당하다. 보리스 총리가 물러난 후, 총선 없이 보수당의 당수를 새로 뽑았다. 그 당권 선거는 약 십만 명가량의 보수당원의 투표로 결정된다. 즉, 지금 트러스 총리 새 정부는 영국의 약 십만 명 정도의 보수당원들의 선거를 통해 정권을 잡았다. 총선이 아닌 당대표 선거를 통해, 즉 대표성이 떨어지는 절차를 통해 내각을 꾸린 후, 이처럼 큰 변화를 가져올 수 있는 예산안을 집행하는 제도가 과연 합리적인가?

이 세상에 완벽한 제도는 존재하지 않겠지만, 영국의 현 내각제는 문제가 많다는 느낌을 지우기 어려웠다.

3. 시장 반응

금융 시장, 그중에서도 추가 채권 발행의 영향을 가장 직접적으로 느낀 채권 및 금리 시장의 반응은 강렬했다.

앞에 적었듯이 나는 개인적으로 시장이 이미 상당 수준 선반영하고 있을 테니, 발표 이후에는 그렇게 크게 채권 시장이 반응하지는 않을 것으로 판단하고 있었다. 소위 'Sell the rumour, buy the fact.' 같은 시장의 반응을 예상하고 있었다.

하지만 이는 오판이었다.

완전한 오판이었다.

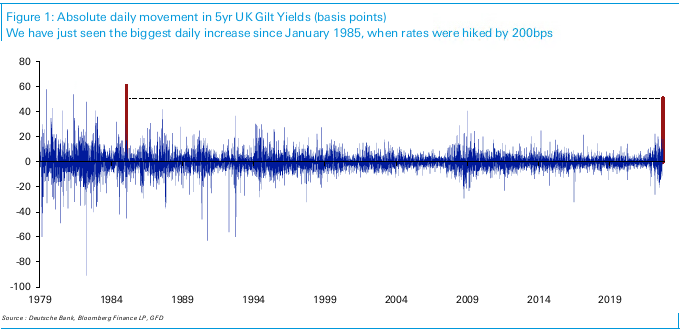

아래 차트는 영국 5년 만기 국채 금리.

3.5%대에서 4.0%대로 수직 상승. 5년 금리의 50 bps 폭등. 엄청난 수준의 일일 상승폭이다. 주가로 비교하자면 주가지수가 하루 만에 10% 이상 하락한 수준의 충격. 채권 추가 발행으로 공급이 증가했으니 금리가 상승하고 채권 가격이 하락하는 것은 당연하지만, 그 속도가 엄청났다.

또한 영란은행의 최종 금리 수준이라고 할 수 있는 Sonia 2023년 스왑 금리의 경우 70 bps 폭등. 마치 중앙은행이 긴급 금리 인상을 단행해버린 모습.

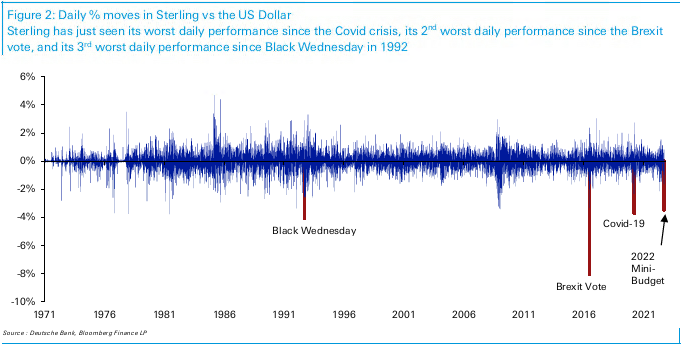

그리고 외환 시장에서 파운드는 -3.6% 하락

또한 감세 및 보조금 등을 통한 기업 및 가계 지원 대책에도 불구, 내수 중심 기업들로 이뤄진 영국 FTSE 250 주가지수도 -2% 가까이 하락했다. 시장은 감세를 통한 성장률 상승 및 경기 회복에 확신이 없는 모습. (물론 전 세계 주식 시장이 다 하락세이기도 했으니 섣불리 판단은 어렵다.)

다시 채권 시장으로 돌아가 좀 더 들여다보면 왜 이날 하루 변동폭이 역사적이었는지를 알 수 있다.

우선 아래는 1980년대부터의 역대 일일 영국 5년 국채 금리 변동폭 그래프. 예산 발표가 있던 지난 금요일의 50 bps 수준의 금리 상승은, 지난 1985년 1월 28일에 영란은행(BOE)이 200 bps 긴급 금리 인상을 단행한 이래 최대 변동폭이다. (당시 변동폭이 60 bps 수준이니 10 bps 못 미치는 수준).

그렇다면 1985년에 무슨 일이 있었기에? 이날 파운드 가치가 외환시장에서 크게 하락, BOE가 1985년 1월에만 두 번이나 긴급 금리 인상을 단행했다. (1/14일에 9.5%에서 11.88%, 그리고 다시 2주 후인 1/28일에 11.88%에서 13.88%로 인상) 당시 영국 총리였던 마가렛 대처는 너무 상황이 심각하다고 판단, 미국 레이건 대통령에게 긴급 도움을 요청했다고 한다.

주가지수와 비교하자면, 지난 2000년대 저금리 시대에서 선진국 금리가 일일 10 bps 정도 움직이는 것은 선진국 주가 시장으로 치면 대충 2.5%에서 3% 정도 주가지수가 변동하는 수준이라고 생각한다. 따라서 지난 금요일의 50 bps 상승 움직임은, 단무지로 비교하면 S&P 500 같은 주가지수가 하루 만에 -15% 정도 하락한 수준의 충격이 채권 시장에서 일어난 느낌이라고 할까? 영국 채권 시장만 놓고 보면 이는 '리먼 사태'급 충격이었다.

아래 그래프에서 보듯 외환 시장에서 어제 파운드 변동성은 채권 금리보다는 약했는데, 1992년에 소로스가 BOE를 털어버린 '검은 수요일' 이후 역대 세 번째로 크게 하락한 하루였다. (-3.57%) 단일 하락폭 기준 제일 큰 충격은 아직 내게도 생생한 브렉시트 깜짝 찬성 국민투표 결과가 나왔던 날이고 (-8%대), 그다음이 코로나바이러스로 시장이 혼란에 빠진 2020년 3월이었다. 이번 예산안 충격은 3위에 해당.

요약하면, 채권 시장은 마치 BOE가 긴급 금리 인상을 200 bps나 갑자기 발표한 것 같은 충격을 받은 하루였고, 이는 37년 만에 최대의 하락폭이었다. 아마 표준편차로 치면 8 sigma event? '리먼 사태'급 충격을 받은 영국 채권 및 금리 시장.

시장의 무서움을 다시 한번 절감하면서, 공포감과 경이감이 섞인 묘한 감정으로 시장을 지켜본 하루였다.

아무 포지션도 잡을 엄두가 나지 않아서, 그냥 망연자실하게 화면만 주시했다.

그렇다면 왜 이런 큰 시장 반응이 나온 걸까?

이미 예산안 내용은 상당 부분 언론을 통해 접해서 어느 정도 선반영하고 있었을 텐데도 말이다.

내 추측은 두 가지다.

첫째, 선반영 되었다는 견해를 가지고 채권 매수 및 단기 금리 flattener를 가지고 있는 투자자들이 꽤 존재했을 것 같다. 이미 영국 최종 금리가 미국보다 높은 수준이었고, 이게 말이 되느냐는 회의적인 시각도 시장에는 많이 돌고 있었다. 따라서 아무래도 이러한 금리 롱 포지션이 소위 '정배', 즉 논리적으로 납득이 되는 트레이드였으니까. 결국 그러한 포지션들이 강한 매도 압력과 추가 헷지 매도 물량과 합쳐지면서 한 방향으로만 이어지는 금리 폭등세를 이끌어 낸 것은 아닐지...

둘째, 시장은 확신에 찬 신임 재무 장관 (게다가 케임브리지 경제학 박사 배경)의 모습에서, 오히려 이번 정부의 예산 및 재정 정책은 타협이 없는 종교적 신념에 가까운 재정 적자 집행으로 이어질 것이라는 risk를 본 것이 아닌가 싶다. '설마 했는데 진짜야? 노빠꾸?' 같은 발표 충격도 만만치 않았을 듯싶다. 또한 이와 같은 부자 감세 위주의 정책이 소득 불평등을 더 심화시키고 정치 불안으로 이어질 수 있다는 소위 '신용 위기'를 시장이 가격에 반영한 것은 아닐까...

물론 그냥 비이성적인 시장의 단기적 발작 반응일 가능성도 높다.

돈을 잃지 않았다고 자위해보지만, 아무 거래도 하지 못하고 겁에 질려 있던 나 자신이 한심하기도 하다.

그냥 눈 감고 시장 흐름을 쫓아갔어야 했던 것은 아닌지...

너무 지나치게 이성과 논리로 납득을 한 후에 포지션을 잡으려고 망설인 것은 아닌지...

이날 많은 이들이 시장에서 피를 흘렸을 것이고, 또 누군가는 큰 수익을 냈을 것이다.

내가 아무런 risk taking을 하지 못한 것을 반성한다.

4. 향후 전망

당분간 새로 입각한 트러스 정부 및 콰텡 재무장관은 '못 먹어도 go'를 외칠 가능성이 높다. 이 정책에서 물러서는 순간 실각이 아닐까? 따라서 정치적 입장의 변화를 기대하기란 쉽지 않다. 그렇다면 10%대의 고물가 상황에서 이와 같은 재정 적자를 통한 지출 정책은 추가적인 물가 상승 압력을 유발할 위험이 높다. 또한 파운드가 계속 하락할 경우, 수입 물가 상승을 통한 신규 물가 압력도 발생한다.

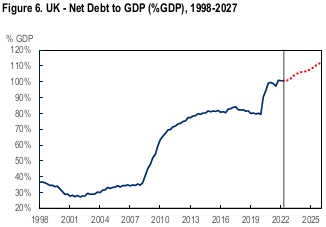

결국 정부가 재정 정책을 바꾸지 않는다고 가정하면, 중앙은행이 나설 수밖에 없는 상황. 정권이 바뀌지 않고, 감세 정책을 유지한다면 아래와 같이 GDP 대비 정부 부채는 계속 증가할 것이 자명한 상황이다.

문제는 고물가 상황에서 정부는 돈을 풀고, 중앙은행은 돈을 거두는 모순적인 정책 혼합이 나타나면서 물가 상승을 통제하는 데 어려움을 겪을 위험이 커진다는 점이다.

즉, 재정지출 확대 -> 수요 촉진 -> 물가 상승 압력 -> 재정적자 확대 -> 환율 하락 -> 수입물가 상승 -> 통화긴축 (금리 인상) 확대 -> 재정적자 확대로 이어지는 악순환이 이어질 위험이 크다.

그렇다면 영란은행이 할 수 있는 정책 수단은? 세 가지 정도 가능하다.

4.1. 외환 개입

첫째, 최근 한국은행 또는 일본 정부처럼 외환 시장에 개입해서 파운드 가치를 방어하는 것이다. 하지만 이는 달러 강세의 구조적 원인 해결 없이는 언 발에 오줌 누는 수준에 그칠 가능성이 높다. 또한, 우리나라와 달리 기축 통화를 가진 선진국들은 외환보유고를 크게 쌓아 놓고 있지도 않고, 구두 개입이 아닌 실제 환율 거래를 통한 시장 개입에 대해 매우 부정적이기도 하다. 따라서 가능성은 매우 낮다고 판단한다.

4.2. QT 취소

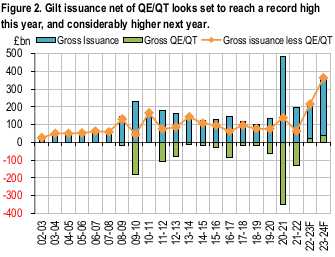

영란은행은 공교롭게도 예산 발표가 있던 9/23일 바로 하루 전에 통화 정책 발표를 통해 QT를 실천하기로 결정했다. 따라서 다음 10월부터 영란은행은 양적완화를 통해 구매한 영국 채권을 매도, 대차대조표를 축소하고 통화 긴축을 더욱 앞당기기로 발표한 상황이다. 아래 그래프를 보면 이제 올해 하반기부터 QE 매수액은 QT 매도로 전환 (연두색), 채권 시장이 소화해야 할 채권 공급이 더 증가한 상황이다. 여기에 이번 예산안을 통해 신규 부채 발행이 늘어난 것.

따라서 영란은행이 QT를 취소하고 채권시장 안정을 도모하려고 할 수도 있다.

하지만 이는 두 가지 이유에서 오히려 외환개입보다도 더 가능성이 낮다고 판단한다.

첫째, 영란은행이 발표한 QT 통화 정책을 정부의 예산안 발표 이후 취소할 경우, 중앙은행의 신뢰도가 크게 훼손될 가능성이 높다. 이러한 '신용 위험'은 오히려 향후 통화 정책에 대한 불확실성과 불신만을 늘려서 오히려 역풍을 맞을 수 있다. 중앙은행의 독립적 통화 정책은 금본위제 이후 소위 종이 쪼가리 화폐에 대한 신뢰의 근간이다. 또한 그렇기에 최근 전 세계적으로 모든 중앙은행들이 이 종이 쪼가리의 가치를 방어하기 위해, '인플레이션과의 전쟁'을 치르고 있는 것이기도 하다. 그렇지 않을 경우 하이퍼인플레이션으로 돈이 가치를 잃을 경우 더 큰 경제 혼란이 올 수 있기 때문. 따라서 예산안 때문에 QT를 취소하는 정책을 펼친다면 오히려 더 큰 채권시장 및 금융혼란을 유발하리라고 생각한다.

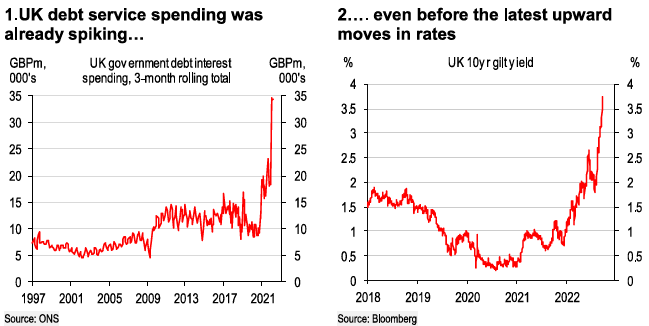

둘째, QT가 일정 부분 채권 금리 상승을 통한 긴축 효과를 가지고 있다는 기대를 가지고 물가를 잡으려고 하는 상황에서, QT를 취소하는 것은 마치 일종의 debt monetization으로 받아들여질 위험도 있다. 아래와 같이 이미 영국 정부의 이자비용 부담은 금리 상승과 함께 증가 추세이다. 이런 상황에서 QT를 취소해서 마치 인위적으로 채권 금리를 낮추려는 듯한 정책을 편다면, 이는 정책 금리 인상과도 맞지 않을 뿐만 아니라, 중앙은행이 정부의 이자부담을 줄여주려고 한다는 오해를 살 수 있다.

따라서 QT 취소 또한 가능성은 낮다고 판단한다.

4.3. 정책 금리 인상

그렇다면 남은 대안은 역시 정책 금리를 더 높은 수준으로 올리는 것 밖에 남지 않는다. 이미 BOE는 9/22일 통화정책 발표를 통해 정부 예산안이 물가 상승 압력으로 작용할 수 있다는 위험을 언급하기도 했다.

하지만 일부에서 나오고 있는 긴급 통화정책 발표를 통한 금리 인상은 아직 메인 시나리오는 아니라고 생각한다. 만약 환율이 더 크게 폭락하는 모습이 나온다면 가능할 수도 있겠지만, 지난 금요일 환율 하락폭은 브렉시트 충격의 절반도 되지 않는 수준이었다.

따라서 기본적으로는 아마도 11월에 예정된 통화정책 발표를 통해 100 bps 또는 125 bps 수준의 큰 금리 인상이 가능할 수 있다는 생각을 하고 있다. 긴급 금리인상은 아마도 더 큰 시장 혼란이 올 경우에나 가능한 시나리오가 아닌가 싶다.

우선은 다음 주 시장 반응을 살펴봐야 할 것 같다.

5. 단상: 일본 vs. 영국

최근 이 두 섬나라들은 정반대의 거대한 경제정책 실험을 하고 있다.

일본의 경우, YCC 양적완화 통화 정책을 고수하면서 돈을 풀고 있다.

영국은 반대로, 감세를 통한 재정 정책을 발표해서 돈을 풀고 있다.

차이가 있다면 경제 환경인데, 일본은 수십 년간의 디플레이션을 탈출하기 위해 통화정책을 통해 돈을 풀고 있는 반면, 영국은 10%가 넘는 인플레이션 한가운데에서 감세라는 재정정책으로 돈을 풀고 있다는 점.

공통점이라면 두 국가 모두 통화정책과 재정정책이 모순된 상황이라는 것이다.

일본은 통화정책으로 돈을 풀면서, 환율 방어를 위해 외환시장에서 돈을 사들이는 모순.

영국은 재정정책으로 돈을 풀면서, 물가 하락을 위해 통화정책으로 금리를 인상하는 모순.

그나마 일본의 정책은 몇십 년 간 지속된 디플레이션을 타개하기 위한 점이라는 것과, 외환 시장 개입의 임시적 속성을 고려하면 이해가 간다. 또한 YCC를 통해 정부 이자비용 부담이 줄어드는 장점, 중앙은행이 보유한 채권 매입분의 가치가 떨어지지 않는 장점도 있다. 그리고 일본은 해외 자산을 많이 가지고 있고, 저축액도 높은 순채권국인 반면, 영국은 쌍둥이 적자를 해외 투자자금을 통해 메꿔야하는 순채무국이기도 하다.

따라서 이 두 나라의 거대한 경제적 실험이 모두 불안스럽기는 하지만, 영국의 그것이 더 위험한 느낌이다. 그리고 영국의 이번 예산안을 통해 확인한 감세 및 재정 적자 확대는 지금 전 세계적으로 고전 중인 고물가 압력의 위험을 고려하면 불장난이라는 생각을 지울 수 없다. 불 (인플레이션)에 기름 (감세)를 끼얹는 것은 아닌지...

지난 70-80년대 미국이 고물가를 타개할 수 있었던 이유는 폴 볼커라는 원칙주의자 중앙은행장의 신념 어린 통화정책과, 그의 정책이 결국 레이건 정부와 의회로 하여금 재정 균형을 맞출 수밖에 없게 압력을 가했기 때문이라고 배웠다. 즉, 통화정책과 재정정책이 한 방향으로, 한 가지 목표를 달성하기 위해 작용한 것이 물가를 잡고 강한 달러의 시대를 여는 기초가 되었다고 알고 있다.

물론 나보다 훨씬 똑똑한 케임브리지 경제학 박사이신 콰텡 장관님이 이런 역사적 사실을 모르실 리는 없을 거다.

하지만 내 상식과 짧은 지식으로는 이번 영국 새 정부 예산안이 불장난처럼 느껴진다.

부디 내가 틀렸기를.

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

다음 링크를 통해 텔레그램 (Telegram)으로도 구독 가능합니다.

'런던투자노트' 텔레그램 채널 구독하기

'기관투자노트 > 대형 사건' 카테고리의 다른 글

| 영국 금융 위기: BOE 국채 시장 개입은 QE의 탈을 쓴 구제 금융? (1) | 2022.09.29 |

|---|---|

| 영국 금융 위기: 외환 위기가 아니라 연금 펀드의 margin call risk? (0) | 2022.09.28 |

| 유럽의 에너지 위기, 물가상승, 독일 가스 위기: EURO 환율 및 유럽 주가지수 전망 (0) | 2022.07.09 |

| 2022.6.6 영국 보수당 불신임투표: 아직은 자리를 지킨 존슨 총리 (0) | 2022.06.07 |

| 2022 프랑스 대선 결선 투표: 마크롱 대통령 재선 성공 및 유럽 금융시장 전망 (0) | 2022.04.25 |