최근 영국은 새 정부의 감세를 통한 재정 정책으로 인한 신용 위기를 겪고 있다. 정부의 재정건전성에 대한 의심이, 고물가라는 경제 상황, 에너지 위기와 맞물리면서 일종의 연쇄 효과로 채권 금리가 크게 상승하고 영국 정부 및 화폐 가치의 신뢰도가 위기를 맞은 것. (아래 이전 글 참고)

2022.09.24 - [기관투자노트/대형 사건] - 영국 새 정부 예산안: Kwarteng Budget - Quo vadis, Britannia? II

영국 새 정부 예산안: Kwarteng Budget - Quo vadis, Britannia? II

2주 전에 여왕 서거에 관해 아래의 글을 썼었다. '여왕의 서거 이후 이제 영국은 어디로 가는가'라는 내용이었다. 2022.09.09 - [유럽] - 영국 엘리자베스 2세 여왕 서거: Quo vadis, Britannia? 영국 엘리

londonin.tistory.com

그리고 어제 퇴근 후에 9/26 영국 금리 시장을 총평하면서 런투노 텔레그램 채널에 다음과 같이 적었다.

"거래가 말라버린 시장. 20k/bp delta 거래하는 평균 bid ask spread가 오늘은 6 bp에서 10 bp 수준. 평소 같으면 '야 이 도둑놈 ㅅㅋ들아' 욕하겠지만, 오늘 장중 sonia future front contract들이 70 tick에서 80 range 움직이는 걸 보고 '응 그래.'라고 끄덕.

One GBP market maker가 오늘 아침 내게 말하길, 'Today, my job is not to make market.' WTF?

한 영국계 은행 GBP swap desk는 'Sorry, our pricing system is down'이라고... 아마도 화면의 숫자를 믿을 수 없어서 강제로 시스템 끈 거 아닌가 의심했음.

한 프랑스계 은행 GBP swap desk는 'We are charging 30 bps for 50k dv01 size today.'라고 말함. '응, 거래 안 해, 꺼져.'를 공손하게 말해준 느낌. 친절해...

한 금리 브로커는 내게 이렇게 말함.

"In 2.5 weeks, Liz Truss has killed the Queen, the Pound, the FTSE, & Gilts. (새 영국 총리는 연쇄살인마?)

지난 5일간 영국 채권 금리는 2Y부터 50Y까지 죄다 100 bps 이상 상승. 그중 80% 가까이가 지난 금요일과 이번 월요일 이틀간..."

그리고 9/26일에는 장 마감 30분 전에 BOE 구두 개입도 나왔다. '면밀히 시장을 주시중'이라는 좀 공허했던 메시지.

https://www.bankofengland.co.uk/news/2022/september/statement-from-the-governor-of-the-boe

Statement from the Governor of the Bank of England

The Bank is monitoring developments in financial markets very closely in light of the significant repricing of financial assets.

www.bankofengland.co.uk

영국 재무부도 시장 안정을 위해 성명서를 발표하면서 11/23에 추가 재정 계획도 자세히 발표하겠다고 공언했다. OBR의 독립 재정건전성 평가와 함께...

https://www.gov.uk/government/news/update-on-growth-plan-implementation

Update on Growth Plan implementation

An update on next steps following the Growth Plan which the Chancellor set out on 23 September.

www.gov.uk

이에 대해 한 영국인 동료는 내게 다음과 같은 영국 정부의 4단계 위기 대응 전략을 말해줬다.

1. 아무 일도 없을 것입니다.

2. 뭔 일이 있을지도 모르지만 아무 것도 안할 것입니다.

3. 어쩌면 뭔가 해야할 지도 모르지만 아무 것도 할 수 있는 것은 없습니다.

4. 뭔가 할 수도 있는 일이 있었을 수 있지만 이미 너무 늦었습니다.

웃픈 현실.

하지만 전날에 나온 이러한 조치에도 불구하고, 오늘 9/27 영국 금리 시장 움직임은 이제 단순히 중앙은행의 추가 금리인상을 반영하는 수준이 아니라, 진정으로 시장이 망가졌고, 크게 손실을 입은 투자자들의 소위 'fire sale' 및 'stop-out'이 가속화하는 양상이다.

언론 및 일반 대중이 주시하는 외환 시장 움직임만 보면 어제오늘 영국 파운드 가격 변동성은 크지 않았다. (아래 차트) 따라서 별 일이 없나 보다고 착각할 수 있다.

하지만 내가 판단하기에 오늘 채권 금리 시장의 움직임은 충분히 더 큰 금융 위기의 trigger가 될 가능성이 있다. 어쩌면 이번 영국 금융 위기는 외환이 아닌 채권 시장에서의 margin call risk가 다른 G10 금리 시장으로 번지는 contagion risk가 될 수도 있지 않을까라는 두려움을 느꼈다.

살벌했던 오늘 하루에 대한 기록 및 향후 전망을 적는다.

1. 9/27 영국 금리 시장 움직임과 의미

우선 오늘 금리 곡선의 움직임은 어떠한 경제 지표, fundamental이나 통화 정책 논리로는 설명이 불가능한 그냥 '매도'였다.

아래 표를 보면 우선 오늘 하루 동안 장기 명목 채권 금리가 30년물은 45 bp, 50년물은 49 bp 가까이 상승한 반면, 단기는 2년물 8 bp, 5년물 15 bp 정도 상승했다. 장기 채권 가격이 폭락한 것. 이처럼 커다란 bear steepening이 나왔다는 것은 누군가 장기 채권을 '던졌다', '강제 청산당했다'라고 보는 것이 맞다.

또한 Inflation Linker 채권 금리 움직임은 이보다 더 충격적이었다. 30년 만기 실질 금리가 76 bp 상승하는 극도의 패닉 매도장을 이어갔다. 이로 인해 BE은 전 구간에 걸쳐 30 bp 하락.

물론 이러한 bear steepening을 'Sell the UK'라는 측면에서 외국인 투자자들 중심의 투매, 즉 재정건전성에 대한 위험으로 인해 일종의 신용 위기가 발생한 것이라고 해석할 수도 있겠다. 이러한 측면이 전혀 없다고 생각하지는 않는다. 하지만 이러한 극단적인 장기 금리 위주의 상승은 커다란 포지션 청산이 없이는 나오기 어렵다.

일일 금리 변동성 또한 여전했다. 단기 금리 관련 상품들은 여전히 하루에 60 bp 가까운 변동폭을 보였다.

무엇보다 오늘 장기 금리의 움직임이 두려웠다.

30년 명목 채권 금리는 70 bp 가까운 일일 변동폭을 보이면서 45 bp 상승 마감했다. 현재 30년물의 duration이 20.5니까 오늘 채권 가격이 거의 -10% 하락한 것이고, 지난 3일 누적으로는 -24% 가격이 빠진 상황.

30년 물가연동채권 금리는 100 bp 가까운 일일 변동폭을 보이면서 76 bp 상승 마감했다.

지난 3일 간의 영국 30년 물가연동채권 금리 daily candle은 어마무시

...

그렇다면 누가 이렇게 '던져야' 했을까?

이 '강제 청산' 물량은 어디서 나왔을까?

의외로 안전하리라고 생각한 'buy and hold' 장기 투자를 하는 연금 펀드의 일부 청산이 시작된 듯하다.

2. LDI 연금 펀드의 마진 콜 위험

연금을 운용하는 펀드들은 채권, 특히 장기 채권의 가장 큰 구매자 중 하나이다.

간략히 설명하면, 연금을 지급하기 위해 장기간에 걸친 고정 이자가 나오는 금융 상품, 동시에 원금 보장이 되는 금융 상품에 대한 필요성으로 인해 채권, 특히 장기 국채를 매수해서 보유하는 것. 이런 투자를 Liability Driven Investment (LDI)라고 부르고, 영국을 비롯한 유럽 및 선진국 연금 펀드들은 이런 투자전략을 사용해서 채권 및 금리 포트폴리오를 운용한다.

다시 말해 연금의 미래 부채 (연금 생활자들에게 지급해야 할 미래 연금액)를 채권에 투자해서, 채권에서 발생하는 이자 및 수익으로 연금을 지급하는 것이다. 부채 (Liability)의 규모 및 기간 등에 따라 투자 전략을 설정하므로 Liability Driven Investment (LDI)라고 부른다.

그리고 영국 연금 자산의 약 £1.5 trillion, 한화로 약 2250조 원 정도가 이와 같은 LDI trade로 헷지를 하고 있다고 알려져 있다. 단순하게 말해서 만약 20년 이후 1000억의 연금 지출을 필요로 한다면, 채권을 1000억 원만큼 매수 보유하는 것이다. 또는 좀 더 수익률이 높은 회사채를 사거나, 주식이나 부동산을 매수할 수도 있다. 아니면 금리 스왑이나 인플레이션 스왑 같은 파생상품으로 헷지를 할 수도 있다. 또는 repo를 이용해서 레버리지를 일으켜 국채를 자본금보다 더 많이 살 수도 있다.

이렇게 파생상품을 이용할 경우, 적은 자본금만으로 큰 미래 연금 지출을 헷지 가능하다. 그리고 남는 자본금으로 주식, 부동산, PE 등등 좀 더 높은 수익률을 기대할 수 있는 자산에 투자할 수 있다.

이러한 레버리지는 시장이 평온할 때는 아무 문제가 없다. 중앙은행이 좀 빠르게 금리 인상을 진행하긴 했지만 그래도 아직까지는 크게 무리는 아니었을 것이다. 영국의 경우 BOE는 작년 12월부터 지금까지 약 9개월 동안 215 bp 금리 인상을 했으니까. 문제는 영국 채권 시장 및 금리 시장에서 지난 금요일 재정 정책 발표 이후에 3일 동안, 150 bp 가까이 금리가 폭등했다는 점이다.

이로 인해 위에서 언급한 연금 펀드들 중, 파생상품을 이용해서 LDI 투자 전략을 운용한 기관들은 금리 상승으로 인한 큰 투자 손실을 입었으리라고 추측한다. 그 규모는 알 수가 없지만, 한화로 2000조 원이 넘는 LDI 자산 규모를 고려했을 때, 10% 손실만으로도 200조 원 규모이고 마진콜 또한 매우 큰 규모일 거라고 짐작한다.

그렇다면 마진콜을 받은 기관은 어떻게 대응을 할까? 개인 주식 계좌의 신용 거래와 크게 다를 바 없다. 반대 매매, 강제 청산을 피하고 싶다면 얼른 현금을 입금해서 메꿔야 한다. 아니면 담보를 추가로 제공해야 한다. 이러한 내용은 지난 2008년 금융위기에서 리먼 부라더스의 파산을 다룬 영화, Margin call에 잘 나와 있기도 하다.

https://www.imdb.com/title/tt1615147/

Margin Call (2011) - IMDb

Margin Call: Directed by J.C. Chandor. With Kevin Spacey, Paul Bettany, Jeremy Irons, Zachary Quinto. Follows the key people at an investment bank over a 24-hour period during the early stages of the 2008 financial crisis.

www.imdb.com

따라서 오늘 영국 채권, 특히 장기 채권 시장에서 나온 장기 국채 금리 폭등 (채권 가격 폭락) 장세는 분명 이러한 마진콜이 그 배경에 자리 잡고 있다고 생각한다.

실제로 오늘 아시아 시장에서 금리 하락 (채권 매수) 흐름으로 이어진 미국 국채 및 달러 금리 시장은 런던 오전 시간을 지나면서 영국 장기 금리 상승세가 터져 나오면서, 뉴욕 오전장에서 갑자기 미국 국채 금리 곡선 또한 강한 bear steepening 흐름으로 이어졌다.

내 추측은 이렇다.

1) 영국 연금들이 금리 폭등으로 인한 마진콜을 충족하기 위해 현금이 필요했다. 하지만 국채는 팔 수가 없었다. 따라서 다른 금융 자산 (파운드 회사채, 달러 표기 채권 등등)들을 매도해서 현금을 확보, 마진콜을 넘김. 이렇게 회사채 물량이 터지자, 딜러들은 회사채 구매자를 찾을 수 없으니 국채 매도 또는 스왑을 통해 델타를 헤지.

2) 다국적 연금들도 비슷한 이유로 현금이 필요했다. 따라서 영국 금리 시장 움직임이 유럽 및 미국 금리 시장으로 번짐

3. 채린이 (채권 어린이)를 위한 요약

대형 채권 및 금리 투자 기관 (연금) 들이 미수 거래 및 선물 거래하다 마진콜 맞음.

최근 영국 금리의 폭등이 그 시발점이며 정확한 손실 규모는 알 수 없음.

이는 금융 시장 전반으로 번질 위험 존재.

오늘 영국 채권 금리는 다시 한번 영국 국채가 코스닥보다 더 위험함을 입증.

아래는 9/27 종가 기준

비트코인 YTD 수익률: -59%

영국 30년 만기 국채 YTD 수익률: -52% (전일 -48%에서 추가 하락)

코스닥 YTD 수익률: -32% (전일 -33%에서 상승)

만약 영국 50년 만기 국채를 샀다면...

당신은 비트코인보다 더 위험한 자산을 산 셈???

영국 50년 만기 국채 YTD 수익률: -68%

(물론 롤러코스터에서 내리지 않고 존버 하면 국채는 원금으로 수렴!)

4. 불확실성과 향후 전망

물론 이는 내가 오늘 런던 시장 및 뉴욕 시장 금리 움직임과 시장 흐름을 보면서 퍼즐을 맞춘 것이기에 100% 확실한 것은 아니다. 하지만 런던 시장 참가자들과 대화를 해 보면, 오늘 분명 GBP 및 USD, EUR credit space에서는 회사채 강제 매도 흐름이 존재했다. 정확한 손실 규모는 알 수 없지만, 이번 금요일로 다가오는 분기말 자금 시장이 좀 더 타이트해질 것을 고려하면 이번 주 내내 이러한 움직임이 더 나타날 위험이 크다고 판단한다.

물론 오늘 미국 지표가 대부분 매우 강하게 나왔고, FED 및 ECB, BOE 인사들의 매파적 발언도 나왔었지만, 결국 금리 시장을 움직인 흐름은 이러한 연금들의 마진 콜 관련 강제 청산 매도세가 주도했다. 또한 영국 국채 시장의 공급 과잉 이슈 및 QT 관련 우려도 금리 상승 불확실성을 증대시키면서, 이 LDI 연금 펀드들은 더 큰 wrong way risk를 직면했으리라 추측한다. (한 마디로 크게 물렸는데 가격이 더 빠진 것.)

이러한 흐름과 연관이 있는 것인지는 확실치 않지만, 오늘 영국 금융 감독 당국에서 다음과 같은 경고도 나왔다. 한 마디로 현금 충분히 확보하라는 경고 메시지.

Britain's pensions regulator warns on cash flow risk from market stress

Britain's pension scheme trustees should review their cash flow positions and assess if they can cope with further market stresses, the Pensions Regulator said on Tuesday following a sharp rise in gilt yields that may trigger a scramble for cash.

www.reuters.com

만약 이러한 장기 국채 금리 폭등 상황이 이어지면 BOE에서 개입할 가능성이 있다. 아마도 Operation Twist 같은 정책으로 장기 채권을 매수, 단기 채권을 매도하면서 장기 금리의 상한선을 방어하는 정책을 펼 수 있다. 그냥 방치해서 연금 펀드들이 파산하는 상황은 막아야 할 테니까....

나 또한 어제까지만 해도 생각하지 못했던 일종의 unknown unknown risk가 될 수도 있겠다는 판단을 하고 있다. 우선 내일 시장이 조금 진정을 찾는지 봐야겠다. 그리고 9월 말이자, 3분기 말로 이어지는 이번 주 금요일까지 국제 자금 시장 및 금리 시장 움직임에서 market stress 또는 systemic risk가 증가하는 지를 면밀히 살필 생각이다.

전혀 예상치 못한 black swan의 꼬리를 본 느낌을 받은 오늘 하루.....

러시아 가스관이나 이태리 부채 같은 모두가 다 아는 리스크는 리스크가 아니다.

그냥 찻잔 속의 태풍이기를...

부디 내가 틀렸기를...

그러나 지금은 닥치고 수비의 시간이다.

5. 기타 영국 금융 시장 움직임

이번 위기의 시발점이 된 재정 정책의 핵심은 이거다.

- 가계 소득세 및 연금 관련 감세, 기업 법인세 감면, 그리고 부동산 취득세 (인지세, stamp duty) 감세

그렇다면 당연히 영국 기업들 주가는 오르고, 회사채 스프레드는 낮아지고, 부동산 관련 기업들 주가도 상승했을까?

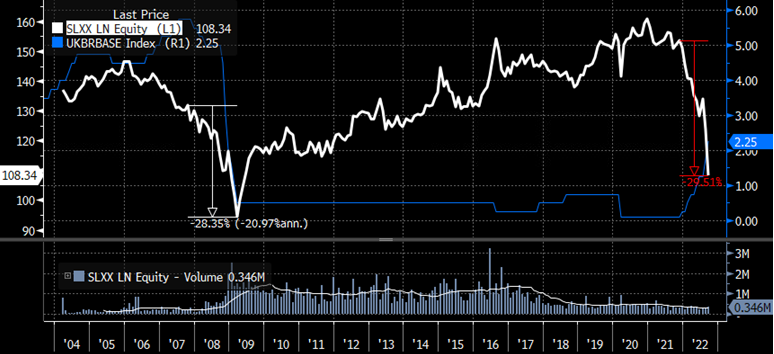

다음 몇 가지 차트로 알아보자.

1) 영국 회사채 ETF 가격 하락폭이 2008년 수준. (2008년에 무슨 일이???)

2) 부동산 취득세를 감면했으나 영국 REIT ETF가 2020년 저점 돌파. (2020년에 무슨 일이???)

3) 영국 은행들 부동산 담보 가계 대출 상품 철회.. 엥? 부동산 취득세 대폭 줄었는데?

4) 영국 주택 건설사 주가가... 엥? 법인세도 줄이고 부동산 취득세도 줄었는데?

더 이상의 자세한 설명은 생략한다...

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

다음 링크를 통해 텔레그램 (Telegram)으로도 구독 가능합니다.

'런던투자노트' 텔레그램 채널 구독하기

'기관투자노트 > 대형 사건' 카테고리의 다른 글

| 영국 금융 위기: LDI 연금 펀드 마진콜 및 BOE 긴급 개입 이후 전망 (4) | 2022.10.07 |

|---|---|

| 영국 금융 위기: BOE 국채 시장 개입은 QE의 탈을 쓴 구제 금융? (1) | 2022.09.29 |

| 영국 새 정부 예산안: Kwarteng Budget - Quo vadis, Britannia? II (0) | 2022.09.24 |

| 유럽의 에너지 위기, 물가상승, 독일 가스 위기: EURO 환율 및 유럽 주가지수 전망 (0) | 2022.07.09 |

| 2022.6.6 영국 보수당 불신임투표: 아직은 자리를 지킨 존슨 총리 (0) | 2022.06.07 |