어제 퇴근 후 쓴 아래 글에서 다음과 같이 썼다.

2022.09.27 - [기관투자노트/대형 사건] - 영국 금융 위기: 외환 위기가 아니라 연금 펀드의 margin call risk?

영국 금융 위기: 외환 위기가 아니라 연금 펀드의 margin call risk?

최근 영국은 새 정부의 감세를 통한 재정 정책으로 인한 신용 위기를 겪고 있다. 정부의 재정건전성에 대한 의심이, 고물가라는 경제 상황, 에너지 위기와 맞물리면서 일종의 연쇄 효과로 채권

londonin.tistory.com

그리고 다음과 같은 향후 전망을 적었다.

만약 이러한 장기 국채 금리 폭등 상황이 이어지면 BOE에서 개입할 가능성이 있다. 아마도 Operation Twist 같은 정책으로 장기 채권을 매수, 단기 채권을 매도하면서 장기 금리의 상한선을 방어하는 정책을 펼 수 있다. 그냥 방치해서 연금 펀드들이 파산하는 상황은 막아야 할 테니까....

그리고 오늘 BOE는 전격적으로 장기 채권 매입 결정으로 시장에 개입했다.

하지만 나는 이 조치가 'BOE QE를 가장한 영국 연금펀드 구제 금융'이라고 판단한다. (a bailout disguised as BOE QE)

생각보다 더욱 빠르게 장기채 단순 매입 발표가 나왔다는 것은 그만큼 급박한 상황이었다는 반증이다.

게다가 Operation Twist가 아닌지라 오히려 일시적으로 통화 공급이 늘어나는 부작용을 감수하면서까지 긴급 조치에 나선 것이다.

10%대의 물가를 잡기 위해 금리를 인상 중인 상황에서 이와 같은 통화정책은 상당히 모순적이고 BOE도 이를 모를 리가 없다.

그럼에도 불구하고 개입을 할 수밖에 없었던 것이다.

아무리 생각해도 답이 없는 절박감에서 나온 개입이라는 인상이 짙다.

좌우지간 영국 채권 및 금리 시장은 극악의 변동성을 보였던 하루.

간단히 오늘 시장의 움직임과 향후 전망을 적는다.

1. 개장과 함께 요동쳤던 영국 금리 시장

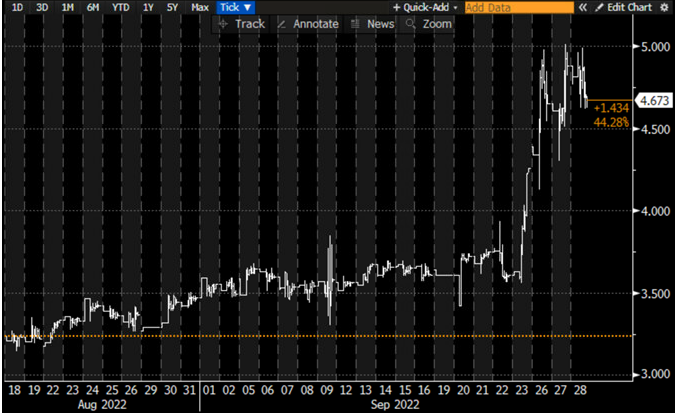

어제 글에서 적은 것처럼 이미 지난 금요일부터 3일 동안 영국 채권 시장은 크게 망가진 상황이었다. 따라서 오늘도 런던 8시에 개장한 채권 시장은 금리가 5bp에서 10bp 가까이 상승하면서 다시 약한 출발을 보였다. 하루에 50bp씩 움직이는 며칠을 이미 지난지라, 5 - 10bp 정도 팔리는 모습은 이제 별 감흥이 없었지만...

게다가 오늘은 영국 DMO (Debt Management Office)에서 30년 만기 그린 국채 syndication 발행을 앞두고 있어서 시장의 긴장감이 높았다. 과연 이렇게 시장이 망가진 상황에서 GBP 4 billion (한화 6조 원) 규모의 장기 채권 발행을 시장이 소화할 수 있느냐는 걱정이 많았다. 아마도 발행을 연기하지 않을까라는 추측도 많았다.

하지만 영국 정부는 예정대로 다음과 같던 30년 장기 채권 발행 일정을 공시했다.

*UK'S DMO SEES 1.5% GREEN GILT 2053 BOOKS TO OPEN AT 9AM LONDON

*Books on the syndicated reopening of the 1 1/2% Green Gilt 2053 (ISIN code GB00BM8Z2V59) are expected to open at 09:00 am this morning.

*The offering will be lead managed by Barclays, BNP Paribas, HSBC, J.P. Morgan and UBS Investment Bank.. The reference bond will be the 3 3/4% Treasury Gilt 2052 (GB00B6RNH572) and the spread guidance will be issued at the opening of books.

그러자 9시 이후 채권 발행 발표와 함께 금리가 다시 상승하기 시작했다.

*UK LONG-END BONDS SLIDE BEFORE SALE; 30Y YIELD +12 BPS TO 5.11%

*UK 30-YEAR YIELD RISES TO HIGHEST SINCE 1998 AHEAD OF DEBT SALE

그렇게 불안 불안한 상황에서 syndication 입찰을 통한 book building이 지나가고, 계속 확인한 진행 상황은 그리 나빠 보이지 않았다. 역시 싸면 다 수요가 있구나... 20년 만에 찾아온 5%대의 채권 수익률에 장기 채권 실수요 기관들이 나서는 모습이었다.

£££ UKT 1.50% Green Gilt 31-July-2053 Reopening - Final Terms £££

- Deal size fixed at £ 4.5 billion

- Spread set at UKT 52s + 1 bps

- Final orderbook closed in excess of £ 30bn (including JLM interest of £ 4.95bn)

- Allocations to follow

상황이 나쁘지 않다 싶어서, 나도 두 눈을 질끈 감고 5.07% 금리 수준에서 30년 만기 채권을 매수하기로 결심했다.

이 정도 입찰 수요라면, 지난 3일간의 150bp에 육박하는 금리 상승이 이미 일어난 것을 고려할 때, 일부 랠리가 어느 정도는 가능하리라는 생각이었다. 20%만 retracement rally가 나와도 30bp의 이익을 취할 수 있으리라는 계산.

하지만 어제 적은 글과 같이, 만약 입찰 이후에 margin call로 인한 청산 매도가 다시 이어질 risk도 존재하는 상황이라 많이 불안하기는 했다. 다만 지난주 복기 글에서 적었듯이, 아무 포지션도 잡지 않는 것은 risk taker로서의 직무 유기라는 반성과, uncertainty가 존재할 때 그만큼 큰 이익도 가능하다는 교훈을 되새기면서 질러보기로 결심했다.

5.07%에서 매수를 한 후에 다시 3, 4bp 정도 금리가 상승하는 모습을 보면서 초조하게 syndication 결과를 기다리고 있었다. 아직 어느 금리 수준에서 발행이 될지는 모르는 상황. 발행 규모가 당초 4 billion에서 4.5 billion으로 증가한 것이 불안했지만, 수요가 많아서 금리가 낮게 나오지 않을까 기대하면서 결과를 기다리고 있었다.

그때 11시를 조금 넘겨서 갑자기 다음 헤드라인이 떴다.

블룸버그 메신저 종소리가 ding, ding, ding, ding, ding, ding, ding, ding, ding, ding!

*BOE TO CARRY OUT TEMPORARY PURCHASES FROM SEPT. 28

*BOE TO CARRY OUT TEMPORARY BUYS OF LONG-DATED UK BONDS

*BANK OF ENGLAND ANNOUNCES GILT MARKET OPERATION

*BOE DELAYS START OF QT GILT SALES UNTIL OCT. 31

*BOE SAYS PURPOSE WILL BE TO RESTORE ORDERLY MARKET CONDITIONS

*BOE SAYS AUCTIONS WILL TAKE PLACE FROM TODAY UNTIL 14 OCTOBER

갑자기 BOE가 시장에 개입한 것이었다.

BOE 발표 즉시 금리가 20bp 순삭.

그 후 다음과 같은 흐름으로 이어졌다.

가히 살벌했다.

어제 적은 것처럼 Op Twist 같은 BOE 개입이 나올 수는 있다고 생각했지만, 그게 오늘일 거라고 전혀 예상치 못했다.

깜짝 발표였다.

그것도 30년 물 syndication 발행일에, 게다가 아직 입찰 발행 가격이 나오지 않은 상황에서...

운 좋았던 매수 포지션은 우선 그대로 두기로 결정하고 정신을 가다듬어 BOE 발표 내용을 찬찬히 살폈다.

그러나 시장의 문제는 이때까지도 DMO에서 syndication 입찰 발행 금리가 아직 정해지지 않은 상황이라는 것이었다.

DMO와 BOE가 서로 독립적으로 일하는 것은 확인할 수 있었지만, 어떻게 이렇게 국채 발행 입찰을 기다리고 있는 중간에 갑자기 시장 개입 발표를 질러버리는 것인가? 정말 시장을 안정시키려면 이 정도 타이밍 조정은 해야 하는 거 아닌가? 진짜 일을 뭐 이 따위로 하는 거냐?

여기저기 은행들 trading desk들마다 불만과 욕설이 터져 나오고 있었다.

낙찰은 받았는데 아직 낙찰가가 정해지지 않은 상황에서, 갑자기 BOE 개입으로 낙찰가가 확 올라버린 셈이니 투자자들의 불만은 당연지사. 또한 이 발행 물량을 hedging 하면서 book building & management를 해야 하는 주관 은행 (Barclays, BNP Paribas, HSBC, J.P. Morgan and UBS) market maker들 또한 완전히 다들 당황한 상태였다.

솔직히 안쓰러웠다. (지난 일주일간 전 세계 금융권에서 극한 직업은 영국 채권 market making trader들이라고 생각한다.)

다음은 BOE 개입 발표 10여 분 후에 한 영국계 주관 은행사 영국 채권 trading desk의 코멘트:

Gilt trading comment: Timing probably couldn't have been worse from the BOE. Right before allocations of the syndication leaving the market incredibly exposed. Quite shocking & disastrous.....

블룸버그 메신저라 저 정도 얌전한 표현이지...

아마 실제로는 세상 쌍욕과 육두문자를 다 동원했으리라 확신한다!

그렇게 BOE 개입 발표가 있은 후 2시간도 더 지난 13:25분이 다 되어서야 syndication 발행 금리가 나왔다.

££ UKT 1.50% Green Gilt 31-July-2053 Reopening - PRICED £££

Issuer : United Kingdom

Rating : Aa3 / AA / AA- (stab, stab, stab)

Format : Reg S, Registered Form, Fixed Rate Notes

Deal Size : £ 4.5 billion

New Outstanding: £ 10.611 billion

Maturity : 31 July 2053

Settlement Date: Expected 29 September 2022 (T+1)

Coupon : 1.50% SA, ACT/ACT (Full first to 31-Jan-2023)

Benchmark : UKT 3.75% 22-July-2052 (GB00B6RNH572) Ref Spot @ 91.00 / 4.2874%, Hedge at 91.00 (HR 72%)

Reoffer : UKT 3.75% 22-July-2052 +1bps/52.447/4.2974%

Denoms : GBP 0.01

Listing : FCA Official List / London Stock Exchange (Main Market)

Law : English Law

Docs : Issuer’s Stand-Alone Documentation

UK MIFIR target market: Eligible counterparties, professional clients, and retail (all distribution channels)

ISIN : GB00BM8Z2V59

Timing: ToE 13.21 UK, FTT Immediately

Joint Leads : Barclays (B&D/DM), BNP Paribas, HSBC, J.P. Morgan and UBS Investment Bank

LEI: ECTRVYYCEF89VWYS6K36

UoP: Proceeds allocated towards Eligible Green Expenditures in accordance with the UK Government Green Financing Framework

BOE 개입 전 5.10% 언저리였던 발행 금리가 BOE의 개입 발표로 4.30% 수준으로 80 bps 가까이 하락한 것이다. 5%대의 금리를 기대하고 응찰한 투자자라면 상당히 열받을 결과. 하지만 영국 정부 입장에서는 BOE 덕택에 80 bps나 더 낮은 금리로 채권을 발행할 수 있었다.

이렇게 상황이 벌어지자, DMO랑 BOE랑 짜고 친 건가라는 의심이 들기 시작했다.

2. 영란은행 (BOE) 시장 개입의 의미

https://www.bankofengland.co.uk/news/2022/september/bank-of-england-announces-gilt-market-operation

Bank of England announces gilt market operation

In line with its financial stability objective, the Bank of England stands ready to restore market functioning and reduce any risks from contagion to credit conditions for UK households and businesses.

www.bankofengland.co.uk

https://www.bankofengland.co.uk/markets/market-notices/2022/september/market-notice-28-september-2022-gilt-market-operations

Market Notice 28 September 2022 – Gilt Market Operations

This Market Notice sets out details of the Bank’s temporary purchases of long-dated UK government bonds from 28 September 2022.

www.bankofengland.co.uk

우선 오늘 개입 결정의 내용의 핵심은 다음과 같다.

- 전날 장기 국채 금리 상승이 금융 안정을 해칠 수 있는 위험 증대

- 이는 불필요한 금융조건 및 실물 경제에 지나친 악영향을 야기

- 금융 시장 안정 및 경제 주체 보호를 위해 빠른 속도로 장기 국채 매입을 결정

- 시장 안정을 되찾기 위함이며 매입 규모는 필요하다면 무제한

- 국채 매입은 한시적이며 우선 오늘부터 10/14까지 진행

- 추후 시장이 안정을 되찾으면 매입한 국채를 다시 매각할 계획

- 이러한 결정을 금통위 (MPC)에도 통보함

- 금통위 (MPC)의 국채 매각 QT 결정은 여전히 유효하며 다만 10/3부터 시작 예정이던 것을 10/31로 연기

- 매입에 필요한 자금은 중앙은행 reserve로 공급

- 20년 이상 만기 국채를 입찰마다 5 billion까지 매입 (필요하면 조정 가능)

그렇다면 왜 이렇게 갑자기 BOE는 개입을 결정했을까?

이유는 내가 어제 글을 통해 적었고 또 오늘 여러 언론을 통해 나왔듯이, 영국 연금 펀드들의 margin call이 생각보다 심각하고 빠르게 번져가고 있었기 때문이었다. 아래는 내가 어제 적은 내용:

영국 연금들이 금리 폭등으로 인한 마진콜을 충족하기 위해 현금이 필요했다. 하지만 국채는 팔 수가 없었다. 따라서 다른 금융 자산 (파운드 회사채, 달러 표기 채권 등등)들을 매도해서 현금을 확보, 마진콜을 넘김. 이렇게 회사채 물량이 터지자, 딜러들은 회사채 구매자를 찾을 수 없으니 국채 매도 또는 스왑을 통해 델타를 헤지.

그리고 오늘 언론들이 보도한 내용들:

https://www.risk.net/derivatives/7954682/uk-pensions-hit-with-ps100m-margin-calls-as-gilts-and-sterling-slide

UK pensions hit with £100m margin calls as gilts and sterling slide - Risk.net

At least three LDI managers request emergency capital as others consider unwinds to avoid default

www.risk.net

https://www.ft.com/content/038b30c3-f550-4cc0-93ed-9154021d6ee2

The reason the BoE is buying long gilts: an LDI blow-up

Pension plan plumbing problems forced the Bank’s hand

www.ft.com

https://www.bbc.co.uk/news/business-63065415

Bank's £65bn move driven by pension fund fears

The tax-cutting plans in Friday's mini-budget sparked turmoil for the UK economy.

www.bbc.com

https://www.dailymail.co.uk/news/article-11257865/More-TWO-MILLION-households-face-sharp-rise-mortgage-repayments-two-years.html

More than TWO MILLION face sharp rise in their mortgage repayments

Terrified homeowners have already begun putting their properties back on the market following seven interest rate rises this year, amid fears it could climb to 6 per cent in the first half of 2023.

www.dailymail.co.uk

따라서 중앙은행이 판단한 contagion risk와 그 위기의 진행 속도가 생각보다 더 빨랐던 것이다. Margin call의 규모와 속도가 BOE를 당황하게 했을 것이다.

개입 이유를 간단히 정리하자면:

- 채권 금리가 상승하면, 채권 및 금리 파생상품 자산 MtM 가치의 하락으로 연금의 현재 가치는 떨어진다.

- 2019년 연금 규제 당국의 보고에 따르면 상위 600개의 연금 기금의 총자산은 GBP 700 Billion. (한화로 약 1100조 원 규모) 그중 레버리지 투자는 498.5 Billion (한화로 약 750조 원)이고 금리 스왑은 전체의 62%를 차지하고 있다.

- 또한 레버리지를 사용할 수 있는 범위도 7배로 매우 높은 수준의 사용이 가능하다. 많은 연금들은 현금 흐름을 부드럽게 운용하기 위해 금리 스왑을 사용한다. 특히 장기 섹터 고정 금리를 받는 스왑 포지션을 취하고 있었다. 이러한 레버리지를 걸린 포지션을 보유하면 initial margin과 variation margin이 필요해진다.

- 2019년 10월 연금 규제 당국이 상위 600개 회사의 연금 기금에 실시한 설문 조사에서 금리가 얼마나 움직이면 추가 담보가 필요할 것인지의 질문에, 연금들로부터의 응답은 '291bp'이었다. 현재 장기금리는 2019년 10월부터 400bp 상승했다. 금리가 이만큼 상승했기 때문에 스왑 고정금리를 받고 있는 LDI들은 추가 margin call을 계속 받아야 한다.

- 연금들이 많이 보유하고 있는 자산은 바로 liability matching을 위한 많은 영국 장기채를 보유하고 있다. 이번 금리 상승을 받고 마진콜이 걸려 있는 연금은 장기 섹터 국채를 강제로 팔아 현금화하고 있다. 따라서 채권이 팔리면 마진콜이 나오고, 이러한 마진콜이 걸렸기 때문에 연금이 장기 섹터의 채권을 파는 악순환이 이어진다.

- 이러한 연금의 증거금 만들기를 위한 장기 채권 매도가 연금 파산으로 이어질 것을 우려하여 오늘 BOE가 장기 국채 구입을 결정한 것.

- 따라서 이는 QE 보다는 연금 펀드 구제 금융이 그 본질이라고 판단한다.

즉, BOE가 상황이 지나치게 심각해지고 있음을 깨닫고, 당장 손을 쓰지 않으면 금융 위기로 번질 수 있다고 판단한 것이다. 오늘 개입을 하지 않고 다시 금리가 50 bps 상승할 경우, 아마도 당장 파산하는 연금들이 나왔을 가능성이 높다고 본다. 그리고 이는 연쇄 효과를 일으킬 위험이 컸으리라.

오늘 실제로 BOE 매입 입찰 시스템에 오류가 생겨서 지연이 되는 것부터 시작해서, 뭔가 BOE가 제대로 준비할 시간이 없이 급박하게 서두른 느낌을 많이 받았다.

3. 시장 움직임

BOE 개입으로 인해 다시 한번 영국 채권 및 금리 시장은 강하게 요동쳤다. 그리고 이는 어제와 정반대의 방향으로 미국 및 유럽을 포함한 선진국 금리 시장 하락을 가져왔고, 위험 자산의 가격 상승을 도왔다고 판단한다.

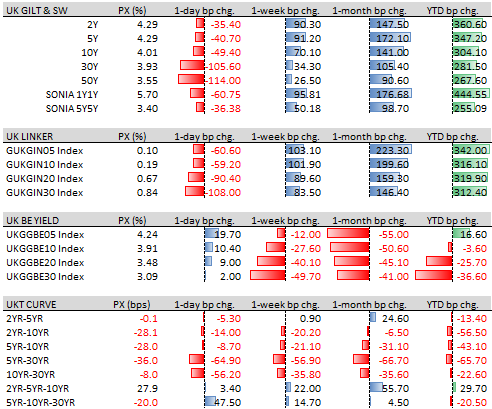

아래 표를 보면 그 숫자가 믿기지 않는다. 영국 30년 만기 국채가 105bp 하락했고, 최종 금리 수준을 가늠하는 1 Y1 Y 스왑 금리는 61bp 하락. 금리 곡선은 강하게 bull flattening. 실질 금리는 전부 다시 1% 아래로 내려간 상황. 이 움직임만 봐도 오늘 BOE의 장기채 QE 결정 및 QT 연기가 얼마나 최근 MPC가 금리 인상을 통해 이루려던 정책 목표와 모순되는지를 알 수 있다. 실질 금리가 내려가면서 통화정책의 완화 및 BE 상승을 초래하는 모습. 물가를 잡기 위해 긴축을 단행하는 상황에서 긴축 정책이 달성하고자 하는 금융조건 목표와 상충하는 모습이다.

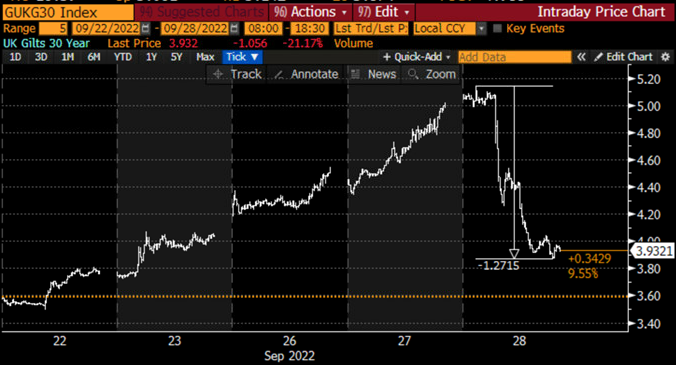

30년 만기 국채 금리는 5.10% 수준에서 3.90%대 까지 하락 마감.

지난 5일간 금리 흐름을 보면 어제까지의 금리 상승이 얼마나 큰 충격을 야기했는지 어느 정도 이해는 간다. 4일간 150bp 가까이 상승 후, 오늘 하루 127bp의 변동폭 속에서 -105bp 하락 마감.

이 105bp가 얼마나 큰 충격인가 하면, 기관들은 보통 단일 금리 거래에서 50k/bp이나 100k/bp 규모 거래를 한다. 이는 1bp 금리 움직임에 50k에서 100k 손익이 변동한다는 의미. 100k = 십만 파운드는, 1파운드 1500원이면 1억 5천만 원 규모다. 즉 100k/bp 거래가 100bp 반대로 움직이면 단일 거래에서 150억 손실 또는 이익이 날 수 있다는 의미이다. 단언컨대 이런 정도의 30년 장기 금리 가격 변동은 선진국 채권 시장에서는 금융 위기가 아닌 이상 절대 볼 수 없는 극도의 변동성이다.

또한 단기 금리는 올 연말까지 남은 두 번의 MPC에서 약 250bp 금리 인상을 반영. (BOE는 그럴 깜이 안 되는데...)

오늘 BOE 개입 이후 파운드는 달러 대비 약세를 보이다가, 전반적인 달러 약세 전환 흐름에서 상승 마감. 일부 SNS 및 분석가들이 BOE 개입에도 불구하고 파운드는 약세를 면치 못했다면서, 시장이 BOE를 신뢰하지 않고 있다는 이야기를 하는 것을 접했는데 이는 정말 실상을 전혀 모르고 하는 말이다. 첫째, BOE는 외환 시장에 개입한 것이 아니다. 둘째, 장기 채권 금리와 환율의 상관관계는 낮다. 셋째, 오늘 채권 매입 결정으로 통화량이 증가했다는 측면에서 파운드는 약세로 돌아서는 것이 정상이다. 아마 큰 시장 변동성으로 인해 거의 모든 자산군에서 포지션을 줄이는 방향으로 가격 변동성이 작용했을 것이고, 따라서 BOE 개입 이후 약세를 보이던 파운드화는 이미 상당히 존재하는 파운드 쇼트 포지션 물량으로 인해 squeeze rally를 했다고 판단한다.

4. 향후 전망

영국이 처한 이번 금융 위기를 타개할 가장 쉬운 방법은 어쩌면 트러스 총리와 콰텡 재무장관이 지난주 금요일에 발표한 감세 재정 정책을 백지화하는 것이다.

2022.09.24 - [기관투자노트/대형 사건] - 영국 새 정부 예산안: Kwarteng Budget - Quo vadis, Britannia? II

영국 새 정부 예산안: Kwarteng Budget - Quo vadis, Britannia? II

2주 전에 여왕 서거에 관해 아래의 글을 썼었다. '여왕의 서거 이후 이제 영국은 어디로 가는가'라는 내용이었다. 2022.09.09 - [유럽] - 영국 엘리자베스 2세 여왕 서거: Quo vadis, Britannia? 영국 엘리

londonin.tistory.com

이번 영국 금융 위기는 새 내각의 정치적 자충수 느낌이 강하기에 어쩌면 해법 또한 통화 정책이 아니라 정치에서 그 실마리를 찾아야 한다고 생각한다.

https://www.ft.com/content/4e6b89a3-a63e-49df-8a04-0488b69e84f5

How Kwasi Kwarteng’s mini-Budget broke the UK bond market

Fire sale in gilts hammered pension funds, forcing Bank of England to launch support

www.ft.com

그렇다면 대략 네 가지 정치적 해법이 있다.

1) 감세 재정 적자 확대 예산 백지화

- 실패를 자인하고 실각으로 이어질 위험으로 인해 현 내각이 선택하기 어려움

2) 의회의 예산안 반대투표

- 여당의 총체적 실패로 인해 조기 총선 및 정권 교체로 이어질 위험으로 인해 현 여당이 선택하기 어려움

3) 총리에 대한 불신임 투표

- 역시 여당의 총체적 실패로 인해 조기 총선 및 정권 교체로 이어질 위험으로 인해 현 여당이 선택하기 어려움

4) 대대적인 예산 삭감을 통한 감세 적자분 충당 및 재정 균형 확보

- 아마도 현 정권 및 여당의 정권 유지라는 목적 달성을 위해 가장 가능성 있는 대안. 그러나 감세분을 다 메꾸려면 엄청난 다른 정부 지출을 삭감해야 하는데 쉽지 않은 일이다.

언론을 통해 나오는 이야기를 봐도, 현 내각은 아마 4)를 목표로 앞만 보고 달릴 가능성이 커 보인다.

https://www.bbc.co.uk/news/uk-politics-63067163

Treasury rejects U-turn on mini-budget despite turmoil

Government departments are also being told to find cuts to help reduce spending, the BBC is told.

www.bbc.com

그렇다면 이제 BOE는 정말 난감한 상황에 처해 있다.

첫째, 오늘 BOE 개입은 중앙은행이 정부의 재정정책에 흔들린다는 인상을 줬다. 금리 인상을 통한 긴축으로 물가 안정을 위해 노력해야 할 중앙은행이, 정권의 재정 적자 확대를 QE를 통해 보조한다는 오해를 사기 딱 좋은 상황이다. (debt monetisation) 이는 중앙은행의 독립적 정책 결정 및 물가 안정을 위한 의지에 대한 시장의 의심을 받을 위험이 있다.

둘째, Operation Twist가 아닌 중앙은행 reserve를 이용한 국채 매입은 시장에 돈을 푸는 효과가 있다. 이는 현재 영국이 처한 고물가 및 완전고용 수준의 노동시장을 고려할 때 물가 상승 압력으로 작용할 위험이 있다.

셋째, 금융시장의 안정과 연금 파산을 막기 위한 장기 금리 안정화 목적의 시장 개입의 필요성은 십분 공감하지만, 향후 BOE가 임시 국채 매입을 중단할 경우, 그리고 여전히 재정 적자 위기가 이어질 경우, 다시 연금 펀드들의 마진콜 위험이 재발할 가능성이 있다. 임시방편으로 불은 껐지만 불씨 (재정 적자 및 연금 자산 부실화)는 그대로인 것이다.

넷째, BOE가 과연 QT를 진행할 수 있을지 시장의 의심이 높다. 시장 상황이 안정되면 임시 QE를 중단하고 다시 QT를 한다고 하지만 과연 가능할까? 만약 QT를 진행하려고 하는 과정에서 다시 금리가 크게 상승한다면, 그때 또 오늘과 같은 결정을 반복하면서 QT는 영원히 뒤로 밀리는 것은 아닐지 의심스럽다.

결국 잠시 고요함을 되찾을 시장은, 언제든지 다시 위험 압력이 쌓여서 터져 나올 가능성이 높다. 결국 핵심은 영국의 재정 적자는 해외 자금이 메꿔줄 수밖에 없다는 현실이다. 적자를 줄여서 해외 자금 의존도가 줄어들면 파운드 가치는 회복할 것이고, 적자를 해외 자금을 통해 충당하려면 해외 자금을 유인하기 위해 금리가 높아지거나 파운드 가치가 낮아지는 것 밖에 없다. 한 마디로 '할인'을 해야 한다는 의미.

결국은 실질금리의 상승 또는 파운드 환율 가치의 하락 밖에 답이 없어 보인다. 그런데 QE로 실질금리를 낮춰버리고 있으니... 아마도 시장의 다음 취약 고리는 환율 하락이 될 가능성이 제일 크다고 생각한다. 그런데 문제는 낮은 환율은 다시 수입물가 압력 상승으로 이어질 수밖에 없다는 점에서 BOE의 고민이 클 수밖에 없다.

어쩌면 지금 영국에서 정권 교체를 가장 바라는 이들은 아마 BOE 사람들이 아닐까?

5. 향후 투자 전략

1) 오늘 나온 채권 랠리는 다시 매도 포지션을 잡을 수 있는 좋은 기회라고 판단한다. Sell the rallies.

2) 오늘 미국 지수를 비롯한 위험자산 랠리 또한 일시적 반등이라고 본다.

3) 이번 영국 연금 펀드 마진 콜 및 BOE 개입은, 가파른 금리 상승이 결국 뭔가 터트린다는 반증이다.

4) 변동성 상승이 이어지고 있는 상황에서 리스크 관리가 더욱 중요해지고 있다.

5) 따라서 다음 무언가 터질 것에 대비, 여전히 자산배분은 현금 위주의 닥치고 수비를 유지한다.

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

다음 링크를 통해 텔레그램 (Telegram)으로도 구독 가능합니다.

'런던투자노트' 텔레그램 채널 구독하기

'기관투자노트 > 대형 사건' 카테고리의 다른 글

| 영국 금융 위기: 미봉책에 가까울 10/10 BOE 추가 정책 발표? (0) | 2022.10.11 |

|---|---|

| 영국 금융 위기: LDI 연금 펀드 마진콜 및 BOE 긴급 개입 이후 전망 (4) | 2022.10.07 |

| 영국 금융 위기: 외환 위기가 아니라 연금 펀드의 margin call risk? (0) | 2022.09.28 |

| 영국 새 정부 예산안: Kwarteng Budget - Quo vadis, Britannia? II (0) | 2022.09.24 |

| 유럽의 에너지 위기, 물가상승, 독일 가스 위기: EURO 환율 및 유럽 주가지수 전망 (0) | 2022.07.09 |