이번 주 초반, 호주 중앙은행의 예상보다 작은 금리 인상폭으로 다시 잠깐 연준의 pivot에 대한 기대가 높아졌다. 예상을 하회한 미국 제조업 ISM 및 JOLTS도 그러한 희망에 일조했다. 그 후에 다시 연준 인사들의 발언, 영란은행의 소극적 국채 매입, OPEC+의 감산, 튼튼한 미국 고용 지표가 나오면서 다시 금리 상승 및 주가 하락세로 이어진 일주일.

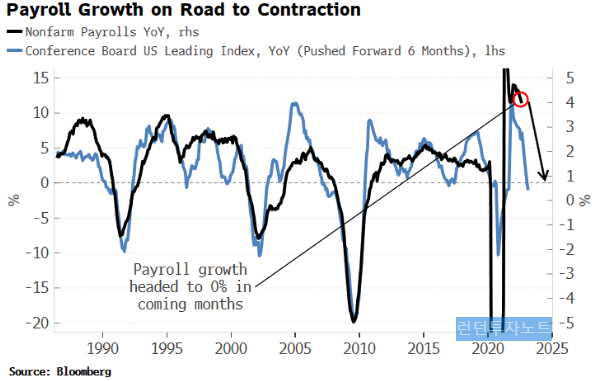

하지만 이번 주 macro event들의 요약은 이 사진 한 장이면 충분하지 않나 싶다.

물론 산유국들은 자국 이익을 위해 결정한 것이지만, 의도했던 의도치 않았던 서구를 중심으로 한 에너지 위기 및 물가상승률 압력은 더 상승하는 결과...

몇 가지 올 초부터 가졌던 macro view에 대한 main scenario가 이제 점점 현실이 되어 가고 있다.

1. 자유무역의 시대는 진정 저물어 가고 있다.

2. 미국의 영향력이 이다지도 작았던 적이 있었나 싶다.

3. 지난 20년 간의 저물가 시대 및 저금리 시대도 당분간 다시 오지 않을 듯.

1. 주요 경제지표

1.1. 미국 ISM

제조업 ISM의 선행지표로서의 의미를 고려하면 향후 미국 경제가 경기 침체로 들어갈 가능성은 매우 높은 상황. 특히 신규 주문 및 고용 등이 50 이하로 빠른 속도로 떨어지는 모습. 높은 물가 수준만 아니었다면 충분히 Fed put을 기대해볼 만한 지표 흐름이지만... CPI가 잡히지 않는 현실에 비추어 보면 연준은 현재 긴축 기조를 바꾸지 못할 것이고, 따라서 그냥 stagflation이 진행 중이라고 판단.

제조업에 비해 서비스업 지표는 생각보다 탄탄한 모습. 고용은 오히려 늘어났다.

1.2. 미국 JOLTS

JOLTS 8월 구인건수는 예상보다 낮게 나오면서 14개월 만의 최저치. 고용시장 둔화로 연준이 긴축 기조를 끝내지 않겠냐는 희망 회로에 힘을 더해 줌. 이로 인해 Powell 의장이 언급하던 실업자 1인당 일자리 비율도 2.0에서 1.7로 떨어졌다. 이는 Powell 의장이 과거 다음과 같은 언급을 했기 때문이다.

"Job openings could come down significantly—and they need to without as much of a an increase in unemployment as has happened in earlier historical episodes.".

추세는 연준이 긴축 정책으로 통해 원하는 방향으로 진행 중.

1.3. 독일 산업 생산

계속 침체 추세를 이어가고 있는 독일 산업 생산 지표. 계속 시장의 예상보다 낮은 hard data가 찍히고 있다.

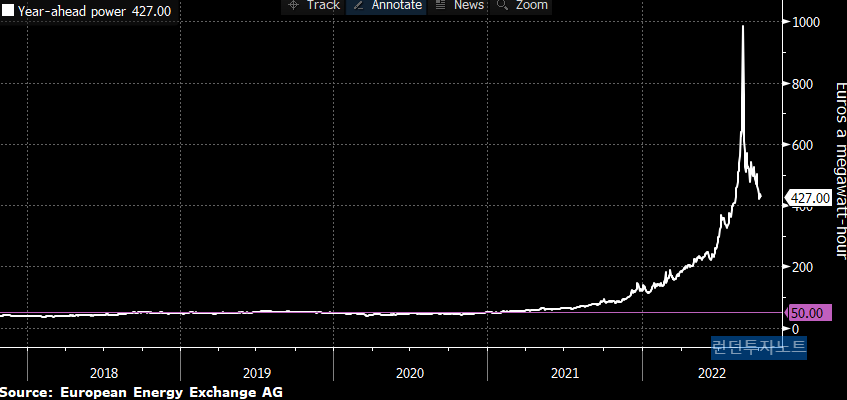

엄청난 공급 충격의 여파로 높은 원가 상승을 겪고 있는 독일 제조업. 아래 그래프를 통해 최근 독일 전기 가격을 보면 아직 탈출구는 잘 보이지 않는다. 그나마 1000 찍고 지금 400 유로 수준으로 떨어졌다고는 해도 지난 기간의 평균 가격에 비하면 여전히 매우 높은 수준.

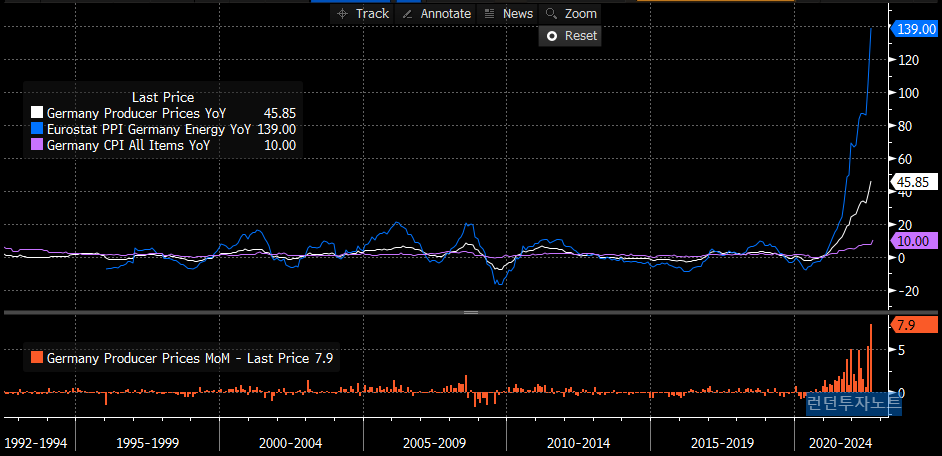

아래 그래프는 이러한 배경을 잘 보여준다. 정말 무서운 차트.... 독일 에너지 PPI가 지금 139% 수준이며, 전체 PPI는 46% YoY. 이로 인해 독일 CPI는 지금 10%이지만 앞으로 상방 압력이 더 큰 상황. 또한 차트 하단의 막대는 MoM PPI 변화인데 8% 육박. (그렇다. 한 달에 8% 가까운 상승.... YoY 아님!) 이 현실을 감안하면 오히려 독일 산업 생산이 아직까지는 정말 놀랍게 잘 버티고 있다고 생각한다. 또한 앞으로 당분간은 전망이 어둡다.

1.4. 미국 비농업 고용지표

고용시장 참가율이 줄어들면서 오히려 실업률은 더 낮아졌고, 신규 일자리 수도 소폭 상승. 여전히 고용 시장은 튼튼하고, 임금 상승 압력이 물가로 전이될 수 있는 위험이 존재하므로 연준은 계속 긴축 기조를 이어가는 데 무리가 없는 지표이다.

제조업 ISM 고용 지표가 약세인 것이 눈에 띄지만, 전반적인 최근 미국 고용 관련 지표들은 여전히 튼튼하다.

향후 고용 지표가 둔화될 가능성이 높지만 이는 연준의 긴축 정책 기조를 바꿀 수 있는 원인이 아니라, 연준의 지속적인 긴축 정책으로 나타날 결과일 뿐이라고 판단한다. 즉, 현재 상황은 고용 지표를 보고 연준의 pivot을 기대할 시점이 아니라, 고용 지표의 악화가 경기 침체 및 주식 시장의 실적 악화 및 향후 실적 전망 하향 조정으로 이어질 수 있는 국면이라고 믿는다. Bad news is just bad news. (And good news is bad news, due to continued inflationary pressure....)

2. 중앙은행 정책

2.1. FED

한 마디로 요약: 연준은 당분간 멈추지 않을 것이며 Fed put은 없다. 물가와의 전쟁에 임하는 연준의 결연한 의지 및 노 빠꾸 자세를 여과 없이 드러내고 있다.

10/3: Thomas Barkin, president Richmond Fed

"... the strength of the dollar has potential spillover implications for the global economy, but at the end of the day the central bank is focused on the US economy."

달러 비싸지면 세계 경제에 나쁜 파급효과가 생길 수 있지만 연준은 미국 경제에만 집중한다... 무서운 이야기.

10/4: Mary Daly, president San Francisco Fed

"Too-high inflation is depressing the real wages of US workers, especially the less advantaged who are bearing a higher tax from rising price... Inflation is a corrosive disease, it is a toxin that erodes the real purchasing power of people.”

인플레이션은 사람들의 실질구매력을 침식하는 병이자 독소이다...

10/5: Raphael Bostic, president Atlanta Fed

“I am not advocating a quick turn toward accommodation. On the contrary. You no doubt are aware of considerable speculation already that the Fed could begin lowering rates in 2023 if economic activity slows and the rate of inflation starts to fall. I would say: not so fast.”

2023년 pivot 없다니까! (물론 이래 놓고 내년에 입장 확 바뀔 수 있는 것도 현실임. 올해 우리가 연준의 transitory inflation 인식이 어떻게 변하는지 봤듯이..)

10/6: Charles Evans, president Chicago Fed

“We have to look at the momentum in sort of that central component of inflation, and that’s really the part that I believe has most of my colleagues and myself nervous.... We look to me, according to our reports, headed for 4.5% to 4.75% by sometime next year -- which, given how fast we’ve been raising interest rates, is likely to be the springtime.”

10/6: Christopher Waller, Fed governor (FOMC voter)

“The focus of monetary policy needs to be fighting inflation.... We have tools in place to address any financial stability concerns and should not be looking to monetary policy for this purpose.”

솔직히 제일 무서운 말. 물가와의 전쟁 중에서는 금융 위기가 온다 해도 금리 인하는 없다...

10/ 6: Loretta Mester, president Cleveland Fed (FOMC voter)

“We have to bring interest rates up to a level that will get inflation on that 2% path, and I have not seen the compelling evidence that I need to see that would suggest that we could start reducing the pace at which we’re going.”

10/6: Lisa Cook, Fed governor (FOMC voter)

“In the current situation, with risks to inflation forecasts skewed to the upside, I believe policy judgments must be based on whether and when we see inflation actually falling in the data, rather than just in forecasts.”

10/6: Neel Kashkari, president Minneapolis Fed

“Until I see some evidence that underlying inflation has solidly peaked and is hopefully headed back down, I’m not ready to declare a pause. I think we’re quite a ways away from a pause.... I fully expect that there are going to be some losses and there are going to be some failures around the global economy as we transition to a higher-interest rate environment, and that’s the nature of capitalism.”

이번 주 연준 발언 중 제일 무서운 말... 고금리 시대로 전환하는 과정에서 당연히 일부 실패 (파산?) 및 위기가 오리라고 예상한다. 그리고 이는 자본주의의 자연스러운 본성일 뿐이다. 한 마디로 여기저기 좀 고꾸라져도 당연하다는...

10/7: John Williams, president New York Fed

"Interest rates need to rise to around 4.5% over time but the pace and ultimate peak of the tightening campaign will hinge on how the economy performs..."

2.2. ECB

이번 주에 나온 ECB 인사들의 발언은 특별히 새로운 내용은 없었다.

지난 9월 ECB GC 의사록 공개도 생각보다 덜 매파적인, 조금은 속도 조절이 필요할 수 있다는 뉘앙스가 섞여 있기는 했지만 그 외 크게 새로운 내용은 없었다.

https://www.ecb.europa.eu/press/accounts/2022/html/ecb.mg221006~a5f7fb03f3.en.html

Meeting of 7-8 September 2022

Search Results --> Home Media Explainers Research & Publications Statistics Monetary Policy The €uro Payments & Markets Careers

www.ecb.europa.eu

내가 오히려 흥미롭게 본 부분은 다음의 내용. TLTRO 및 여러 QE 정책에 대한 추가 긴축을 시사하는 내용이라 이 부분은 매파적이었다고 판단한다.

"Looking beyond the configuration of the key ECB interest rates, it was underlined that the Eurosystem’s large balance sheet was continuing to provide significant monetary policy accommodation by compressing term premia. It was seen as appropriate to reiterate that the Governing Council stood ready to adjust all of its instruments within its mandate to ensure that inflation returned to its medium-term target of 2%."

조만간 TLTRO 및 PEPP QT 등, 대차대조표 축소를 위한 매파적 정책이 더 구체적으로 나올 것이라고 본다.

2.3. BOE

이번 주 영란은행에 대한 내용은 아래 글에 자세히 적었다.

2022.10.06 - [기관투자노트/중앙은행 정책] - 영국 금융 위기: LDI 연금 펀드 마진콜 및 BOE 긴급 개입 이후 전망

영국 금융 위기: LDI 연금 펀드 마진콜 및 BOE 긴급 개입 이후 전망

지난 글들을 통해 조금 먼저 영국 연금펀드들의 LDI 마진콜 위험을 이야기했었다. 2022.09.27 - [기관투자노트/대형 사건] - 영국 금융 위기: 외환 위기가 아니라 연금 펀드의 margin call risk? 영국 금융

londonin.tistory.com

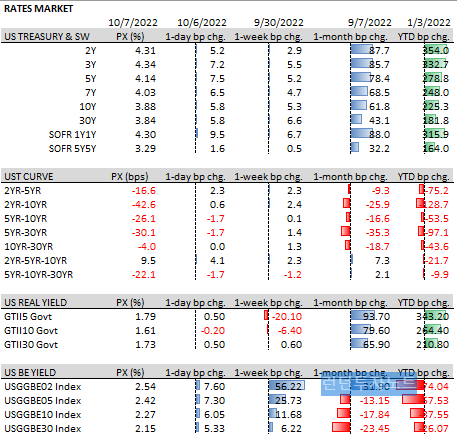

3. 채권 및 금리 시장 (Bond & Rates)

3.1. USD (미국)

주 초에 호주에서 RBA가 예상보다 낮은 금리 인상을 단행하고, 또 ISM 제조업 지수 및 JOLTS 지표가 약하게 나오면서 Fed pivot에 대한 기대감이 높아졌다. 하지만 위에서 언급했듯이 연준 위원들의 지속적인 긴축 메시지가 나왔고, 유럽에서의 금리 상승 압력이 미국 시장에 영향을 끼쳤다. 그리고 금요일에 고용지표가 탄탄한 모습을 보여주면서 이번 주 단위로는 금리 상승으로 마감. 인상적인 부분은 장기 금리가 좀 더 상승하면서 살짝 curve steepening 흐름으로 마감한 점이다. 또한 이번 주 초의 금리 하락 흐름은 기관 투자자 중심의 단기 금리 short 포지션 청산 압박에서 기인한 부분도 크다고 판단한다.

지금 수준에서는 특별하게 flattening 추세에 대한 확신을 갖기는 어렵다고 느낀다. 단기 금리가 현재 시장이 예측하는 최종 금리 수준인 4% 중반에 가까워지면서, 장기 금리에서 오히려 일시적 steepening이 나올 수도 있다는 생각에 조심스럽게 접근할 생각이다.

유명 채권 투자자들이 최근 장기 채권에 대한 긍정적인 견해를 많이 내놓고 있지만, 개인적으로는 아직 금리 상방 위험이 상당히 존재하다고 판단한다.

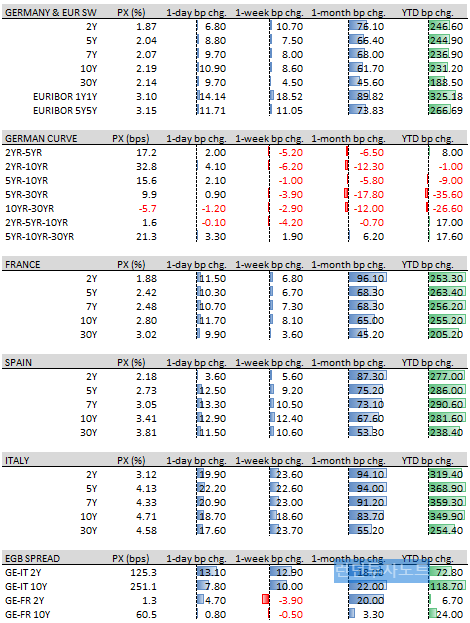

3.2. EUR (유로존)

독일 금리 또한 이번 주 초반의 강세가 후반에는 약세로 전환했고, 코어보다는 주변국 중심으로 금리 상승세가 이어지면서 독일-이태리 금리 스프레드가 주간 단위 상승 마감했다.

ECB 인사들의 긴축 기조 발언이 이어진 점, PEPP QT에 대한 기대가 높아진 점, 그리고 지난 8월 및 9월 ECB QE 관련 통계에서 이미 ECB가 최근 이태리 국채 매입량을 줄여온 점이 확인되면서 전반적인 금리 상승 흐름 및 스프레드 상승 추세가 이어졌다.

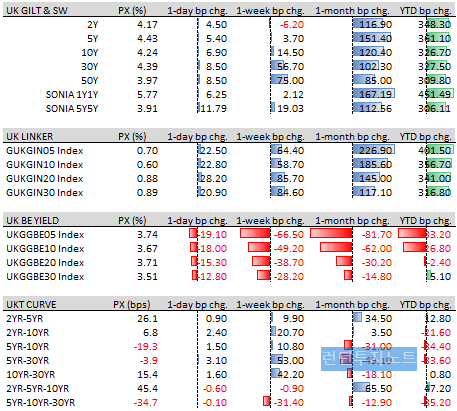

3.3. GBP (영국)

영국 금리 이번 주 흐름은 다음 글에 자세히 적은 내용으로 대체.

2022.10.06 - [기관투자노트/대형 사건] - 영국 금융 위기: LDI 연금 펀드 마진콜 및 BOE 긴급 개입 이후 전망

영국 금융 위기: LDI 연금 펀드 마진콜 및 BOE 긴급 개입 이후 전망

지난 글들을 통해 조금 먼저 영국 연금펀드들의 LDI 마진콜 위험을 이야기했었다. 2022.09.27 - [기관투자노트/대형 사건] - 영국 금융 위기: 외환 위기가 아니라 연금 펀드의 margin call risk? 영국 금융

londonin.tistory.com

흥미로운 점은 영란은행의 장기채 긴급 매입 기한이 이제 일주일 남은 상황에서 시장이 영란은행의 정책 의도를 더 명확하게 인지하기 시작하면서 장기 금리 상승세가 다시 올라오고 있다는 점. 이러한 장기 금리 상승세가 다른 선진국 시장에도 영향을 끼질 수 있다는 점에서 주시하고 있다.

4. 외환 (FX), 원자재 (Commodities), 주식 (Equities) 및 회사채 (Credit) 시장

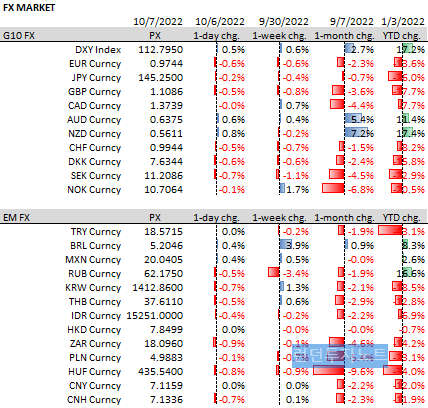

4.1. FX market (외환)

주 초의 미국 금리 중심으로 하락세가 달러 약세 흐름으로도 이어졌으나, 중반을 넘어가면서 다시 달러 강세로 분위기가 전환된 일주일. 파운드 또한 9월 마지막 주의 약세를 반전하면서 반등한 후, 다시 약세를 이어가는 모습이다.

달러 강세에 대해서는 기관들 사이에서도 조금 의견이 갈리고 있는데, 적어도 내년 중반까지도 달러 강세는 이어질 것이라는 의견과, 올 연말에는 달러 강세 흐름은 끝날 것이라는 의견이 상존한다. 개인적으로는 아직 달러 강세를 끝낼 직접적인 매크로 환경의 변화는 일어나지 않아서 여전히 좀 더 달러 강세는 지속될 것이라고 판단하고 있다.

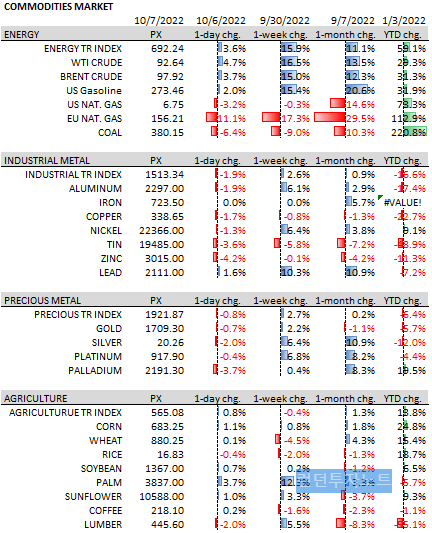

4.2. Commodities market (원자재)

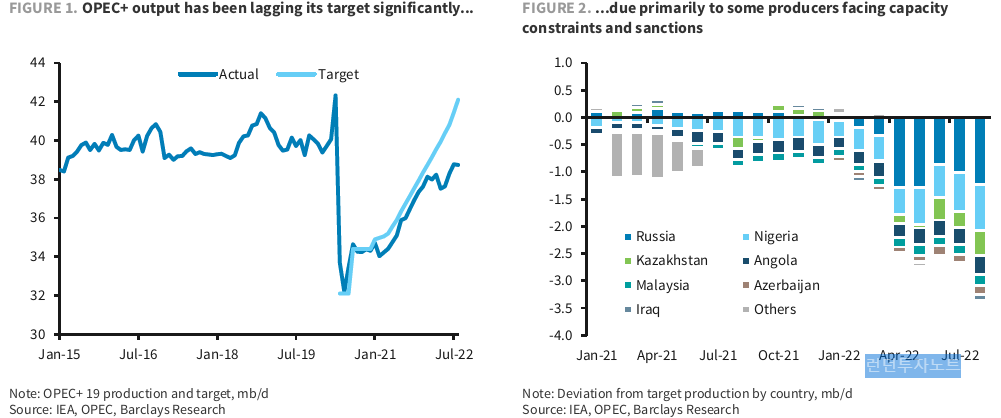

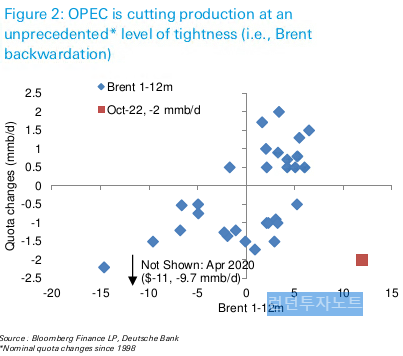

이번 주 매크로 환경에 가장 중요한 변수라고 판단하는 OPEC+의 200만 b/d 감산 결정. 이는 대략 전 세계 원유 공급량의 2%에 해당하는 물량이다. 그 결과 원유 관련 상품 가격은 일주일 만에 15% 이상 상승했다.

10/5일에 나온 OPEC+ 감산량은 시장의 예상치의 거의 상단 수준인데, 바이든 대통령이 얼마 전 사우디 및 중동 방문을 통해 이끌어 낸 10만 b/d 증산의 20배에 달하는 큰 폭의 감산 결정이기도 하다. 이로 인해 일부 은행들은 OPEC+이 미국에 정면으로 부딪쳤다는 자극적인 보고서들을 내기도 했다. 개인적으로도 미국의 영향력이 이렇게 작았나 싶어서 놀랍기도 하고, 또 한 편으로는 산유국들은 나름 자신들의 내부적 사정으로 인해 고유가를 유지하려는 의지가 강하다는 느낌도 받았다. 하긴 코로나 때 못 벌은 거 메꾸려는 의도도 강할 것.

아래 그래프를 보면 이미 목표 생산량에 미치지 못하고 있다는 점에서 실제 감산량이 200만 b/d에 달하지는 않을 것을 확인할 수 있다. 이미 많은 산유국들이 생산 관련 제약 조건으로 인해 생산량을 마음껏 늘리지 못하는 모습이다.

재미난 점은 보통 시장 수급이 이렇게 원활하지 못한 (즉 공급 부족) 상황에서 이 정도로 감산에 나서는 경우가 잘 없다는 점이다. 얼핏 보면 자원의 무기화라는 오해를 받기 쉬운 상황 같기도 하지만, 또 한 편으로는 ESG 및 친환경 분야로 자금이 쏠리면서 설비 투자 부족으로 인한 공급 부족이라는 현상이 좀 더 길게 이어지는 흐름이라는 생각도 든다.

이는 중간 선거를 앞두고 있는 바이든 정부 및 인플레이션과의 전쟁에 집중하고 있는 연준에게는 골치 아플 일. 향후 인플레이션, 특히 HL CPI에 상승 압력으로 작용할 수 있는 위험이 커졌다.

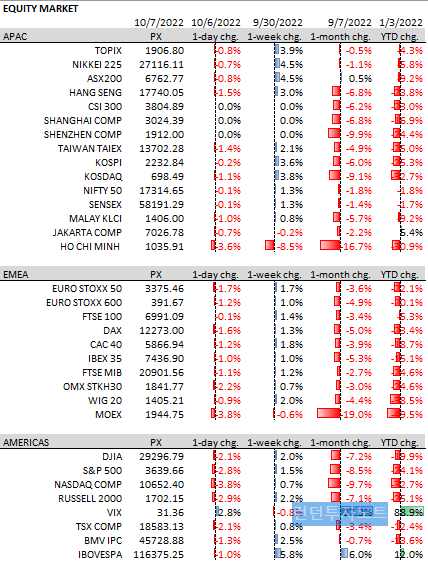

4.3. Equity market (주식)

10월, 그리고 4분기의 시작과 함께 강한 반등세로 시작한 주식시장은 수요일부터 다시 상승세가 꺾이면서 금요일에는 상당히 약한 모습으로 마무리했다. 주간 단위로는 초반의 강한 상승세 덕에 플러스로 마감했고, 브라질 지수는 1차 대선 결과 이후 정치적 불안정성 감소로 가장 좋은 수익률을 기록했다.

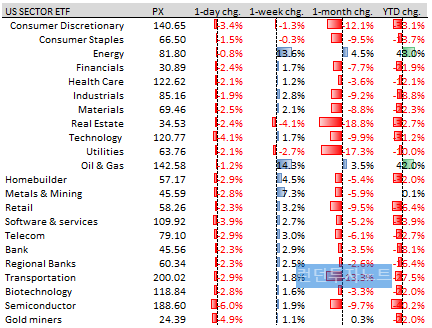

미국 섹터별 흐름은 오일/가스 섹터가 10%가 넘는 주간 상승세를 기록하면서 올해의 나 홀로 강세를 이어갔다. 금요일의 약세가 다음 주로 이어질지 주목. 개인적으로는 다음 주 미국 CPI가 다시 한번 강하게 나올 위험이 높고, 앞으로 나올 기업들의 실적 전망이 부정적으로 바뀔 가능성이 크다고 판단하고 있다.

이제까지는 시장 참가자들이 연준 pivot을 기대하면서 'bad news is good news'에 대한 기대가 큰 흐름이었지만, 앞으로는 나쁜 경제지표는 실적 전망 하향 조정, 경기 침체에 대한 우려 증가, earnings recession 위험 고조로 인해 'bad news is just bad news'로 바뀔 것이라고 판단한다.

특히 주중에 나온 큰 vix call buying이 인상적이다. (150 March 2023 Vix call for almost 1 million premium) 누군가 큰 충격이 올 것에 대한 tail risk를 산 셈.

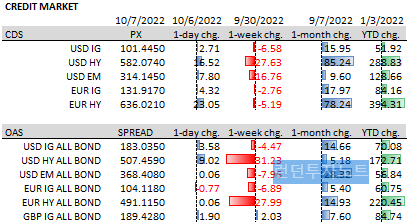

4.4. Credit market (회사채 및 CDS)

주 초 CS 관련 우려로 상승했던 credit spread와 CDS 모두 저가 매수세가 나오면서 주간 단위로는 하락. 하지만 이번 주가 아닌 좀 더 긴 시계열에서는 스프레드 상승세가 뚜렷하다. 중앙은행들의 금리 인상 기조를 고려하면 이는 너무 당연한 결과인데, 앞으로 이러한 credit spread 상승세가 주가 조정으로 작용할 가능성도 높다.

5. 이번 주 교훈 및 다음 주 전망

이번 주 초반의 채권 및 주식 랠리를 이용해서 sell the rallies 운용을 잘한 것은 칭찬할 만하나, 포지션 사이즈가 좀 작지 않았나 반성한다. 좀 더 가격 변동의 흐름을 통한 시장 포지셔닝 예측에 노력하자.

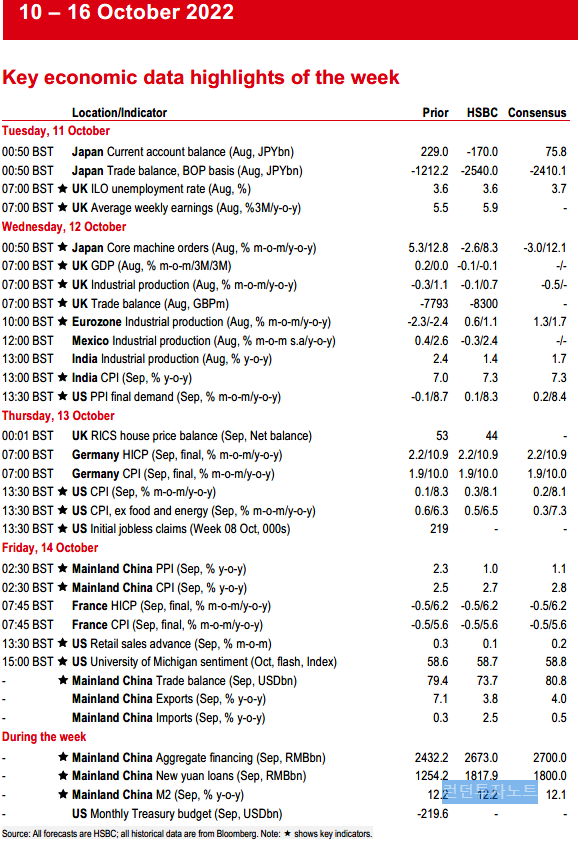

다음 주는 역시 미국 CPI가 핵심. 그 외에도 영국 고용 통계 수치 및 미국 소매판매 지표도 주목. 기본적으로 금리 상승 추세는 아직 끝나지 않았다는 자세로 포지션을 운용하려고 한다.

또한 미국 은행들을 중심으로 3분기 실적 발표가 본격적으로 시작한다. 은행들이 미국 경기와 관련된 어떤 선행 신호를 제시할지 주목할 생각이다.

여전히 현재의 고금리 및 강달러 추세는 더 이어질 가능성이 높다는 큰 그림에서 포지션을 운용할 생각이다. CPI 발표 이전에도 어느 정도는 채권 short bias를 가지고 가려고 계획중이다.

주식의 경우, 최근 런투노 개미 포트폴리오에서 조금 방어주 중심 매수를 했다.

2022.10.09 - [개미투자노트/투자철학 및 전략] - 2022.10.7 미국 단기 국채 및 S&P Utilities 섹터 매수

2022.10.7 미국 단기 국채 및 S&P Utilities 섹터 매수

지난 9월 이후 높게 유지하던 현금 비중을 줄이면서 두 가지 자산군 비중을 늘렸다. 1. 미국 단기 국채 ETF 매수 이번 주 초의 FED Pivot 기대감으로 달러가 약세로 조정받는 국면에서 파운드 가치가

londonin.tistory.com

에너지 섹터를 추격 매수할 것인가 고민해봤지만 만약 주가지수가 조정을 받을 경우, 모든 섹터가 매도 압력을 피하지 못할 가능성이 크다는 판단을 내렸다. 따라서 당분간은 조금 더 가격 조정을 기다릴 계획이다.

10월 중순 이후에는 조금 주식 비중을 늘릴 계획을 가지고 있다.

6. Chart for thought

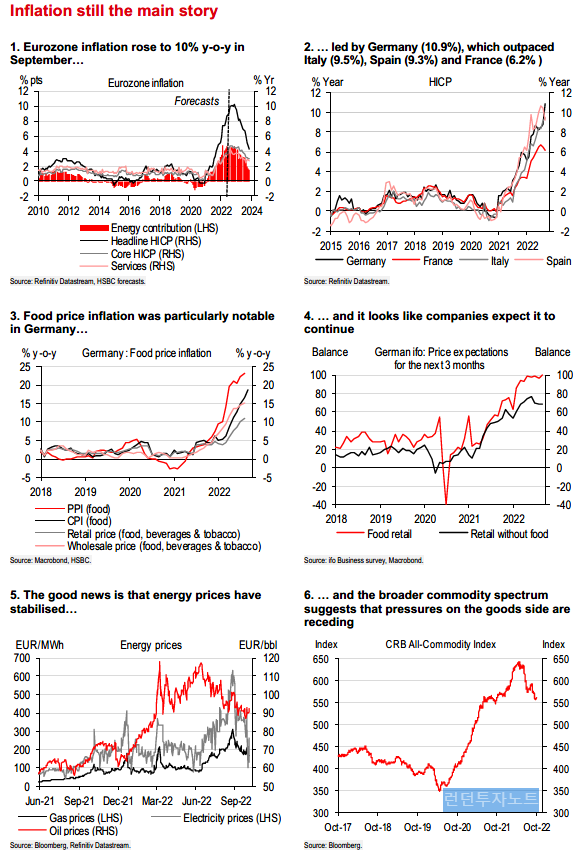

유럽은 여전히 인플레이션의 정점을 아직 확인하지 못한 상황이다. 그나마 최근 에너지 가격이 하락세로 돌아선 것이 다행이지만, 이번 OPEC+ 감산 및 러시아 리스크를 고려하면 아직 안심할 수도 없다.

그리고 최근 유심히 살피고 있는 credit spread. 금리 인상이 이어지면서 당연하게도 USD single B와 triple C 회사채 스프레드가 벌어지고 있다. 재미난 점은 올여름에 접어들면서 이 credit spread와 미국 S&P 500 주가지수 사이의 상관관계가 강한 마이너스 추세로 증가하고 있는 모습. 즉, 올여름부터 이 스프레드의 증가는 주가 하락으로 이어지고 있다. 향후 스프레드는 더 벌어질 가능성이 매우 높다는 측면에서, 주가지수의 추가 조정 가능성 또한 상당하다고 판단한다.

여담으로 최근 러시아의 고전과 우크라이나의 선전이 이어지고 있는 전세를 보면서 푸틴의 퇴로가 완전히 막혔다는 점이 걱정스럽다.

최근 읽은 글에서 선진국 및 민주주의 체제와 러시아 또는 중국과 같은 독재에 가까운 체제의 가장 큰 차이점으로 정치인의 실패가 가능한 지 아닌지를 지적하는 논리를 봤다. 즉, 정치인이 자신의 정책에서 실패하고 권좌에서 물러나 은퇴할 수 있는 서방 및 민주주의 제도와 달리, 푸틴의 러시아와 같은 독재 체제는 정치인의 실패가 곧 본인 및 가족들의 숙청으로 이어질 수 있기에 더 위험하다는 이야기였다. 따라서 푸틴은 실패를 받아들일 수 없고 (실패는 곧 숙청), 그로 인해 더 극단적인 오판을 내릴 수 있다는...

이번 주말, 크림반도를 잇는 다리가 폭파되었다는 뉴스를 접하면서 이런 불안은 더 커졌다. 푸틴과 현 러시아 지도층이 '패전은 곧 죽음'이라는 극단적인 선택으로 몰리는 것이 아닌지 걱정이 된다. 영국 신임 총리의 삽질이야 당장 고통받더라도, 정 안 되면 총리 교체하면 될 일이니까...

이래저래 당분간은 몸을 사리면서 수비에 중점을 두고 역습을 노릴 수 밖에 없는 시장 흐름이라고 판단한다.

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

다음 링크를 통해 텔레그램 (Telegram)으로도 구독 가능합니다.

'런던투자노트' 텔레그램 채널 구독하기

'기관투자노트 > 주간 복기 및 전망' 카테고리의 다른 글

| 2022.10.10-10.14 주간 복기 (US CPI, 미시간 기대 인플레이션) 및 내주 전망 (UK CPI, 3Q 기업 실적) (0) | 2022.10.17 |

|---|---|

| 2022.9.26-9.30 주간 복기 (BOE 채권시장 개입) 및 내주 전망 (영국 정치, NFP) (0) | 2022.10.03 |

| 2022.9.19-9.23 주간 복기 (FOMC, BOE, UK BUDGET) 및 내주 전망 (EU CPI) (1) | 2022.09.25 |

| 2022.9.12-9.16 주간 복기 (US CPI) 및 내주 전망 (FED FOMC, BOE MPC, PMI) (2) | 2022.09.18 |

| 2022.9.5-9.9 주간 복기 (ECB GC, 영국 여왕 서거) 및 내주 전망 (US CPI) (0) | 2022.09.10 |