한 줄 평: 주가지수 조정 지속, 달러 강세 + 유럽 에너지 위기는 현재 진행형, 한 여름밤의 꿈에서 깨어날 시간.

1. 주요 경제지표

1.1. 유럽 물가지수

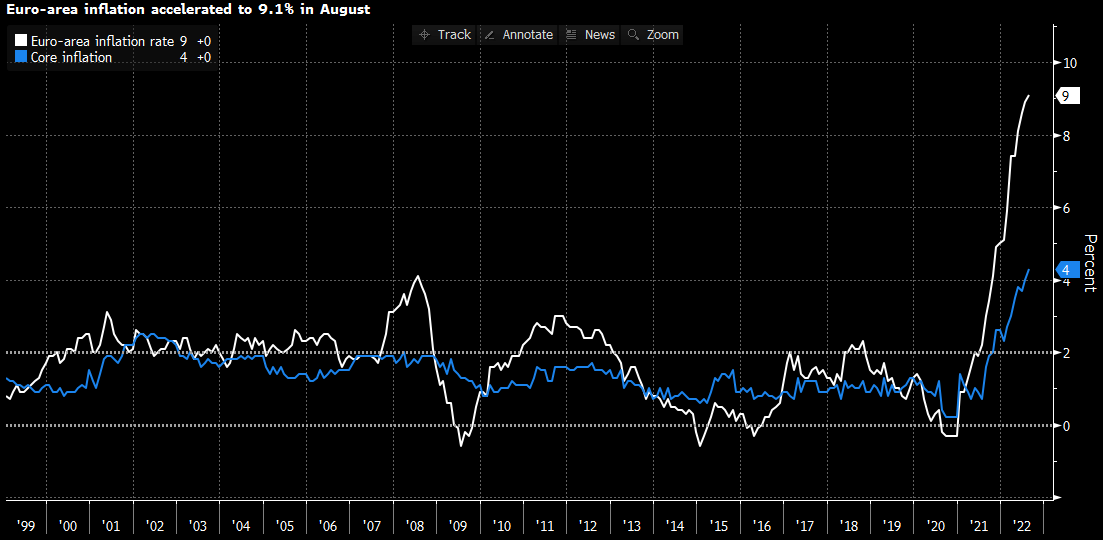

8/31에 나온 유럽 물가지수는 이제 더 이상 에너지 위기라는 공급 충격만으로 물가 상승의 원인을 치부하기는 어려운 상황을 보여주고 있다. 유로존 8월 속보 CPI는 YoY 9.1% (+0.2 상승), Core CPI 또한 YoY 4.3% (+0.3 상승)를 기록했다.

특히 아래 차트를 보면 유로존에서의 소위 'supercore' (근본 중의 근본?, '근원 중의 근원') 물가 상승 압력이 상당히 가파르게 올라오고 있음을 확인할 수 있다.

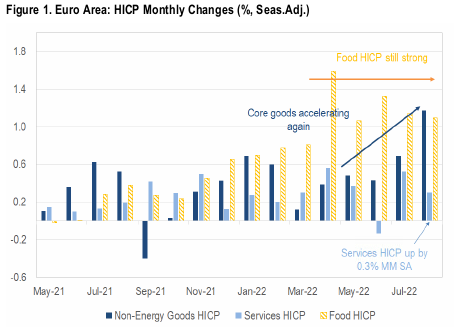

아래 시티 자료를 봐도 근원 상품 물가 상승세가 확연. 그나마 다행이라면 아직 서비스 물가 상승세는 나름 약하다는 정도.

이미 동유럽권에서는 15%를 넘어 20%대의 물가를 경험 중인 곳도 상당하고, 서유럽도 프랑스가 특이하게 낮을 뿐이지 대부분 10%를 이미 넘어선 상황이다.

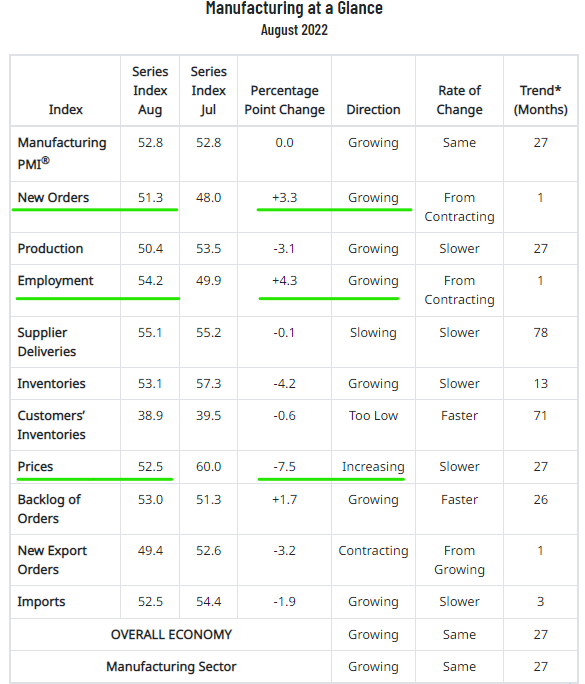

1.2. 미국 ISM manufacturing

이 지표를 Powell과 Fed가 좋아합니다! 이대로만 쭈욱 간다면 연착륙 희망 회로를 돌려볼 수 있을 듯. (런투노는 회의적) 암튼 이번 달 지표 자체는 물가 상승세 둔화와 연착륙 희망의 불씨를 살렸음.

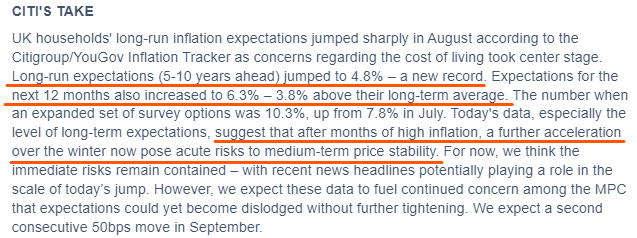

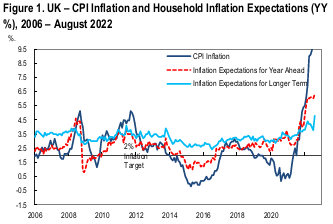

1.3. 영국 기대 인플레이션 상승세

에너지 위기가 계속 진행중이고, 언론은 연일 BOE의 정책 실패를 이야기하고, 에너지 가격 상한은 당분간 매 분기 상향 조정되는 상황에서 어떠면 너무 당연한 결과.

올 겨울에 가게를 열면 차라리 손해라 문을 닫는 게 낫다는 말까지 나오는 상황.

https://www.bbc.co.uk/news/business-62688692

Pubs closure warning: 'My energy bill went to £35,000 from £13,000'

Six of the country's largest breweries warn pubs will have to close without help on energy costs.

www.bbc.com

"Pubs across the UK will be forced to close due to energy costs soaring by as much as 300%, brewery bosses have said. Leaders of six of the country's largest breweries have called for "immediate government intervention" on sky-high energy bills this winter. The landlord of one pub in Essex told the BBC that his energy costs had risen from about £13,000 a year to £35,000."

이게 신빙성이 있는 것이, 런투노의 가정 에너지 요금도 지금 이미 작년 대비 두배 정도 오른 가격을 내고 있음. 문제는 앞으로 매 분기마다 더 오를 예정이라는 거...

9월에 BOE 또한 +75 bps 인상 물결에 동참해도 별로 놀랍지 않은 현실.

1.4. 미국 비농업 고용통계 (NFP)

이 지표를 Powell과 Fed가 좋아합니다! 위에 적은 ISM과 비슷한 이유. 노동시장 참여율이 높아져서 실업률이 점진적으로 올라가 주고 또 임금이 낮아지는, Fed가 원하는 바로 그 모습!

따라서 실업률이 조금 올랐지만 현재 수준은 여전히 Fed가 전혀 부담 없이 금리 인상을 이어나가기에 충분한 상황.

이제 모든 것은 향후 물가 동향에 달려 있다. 9/13 미국 CPI는 과연 시장의 기대대로 계속 하락세를 보여주려나? 아직까지는 분위기는 나쁘지 않음. (원자재도 하락 중이고, 대부분의 상품 물가 선행지표들도 둔화 흐름. 문제는 역시 서비스 물가)

2. 중앙은행 정책

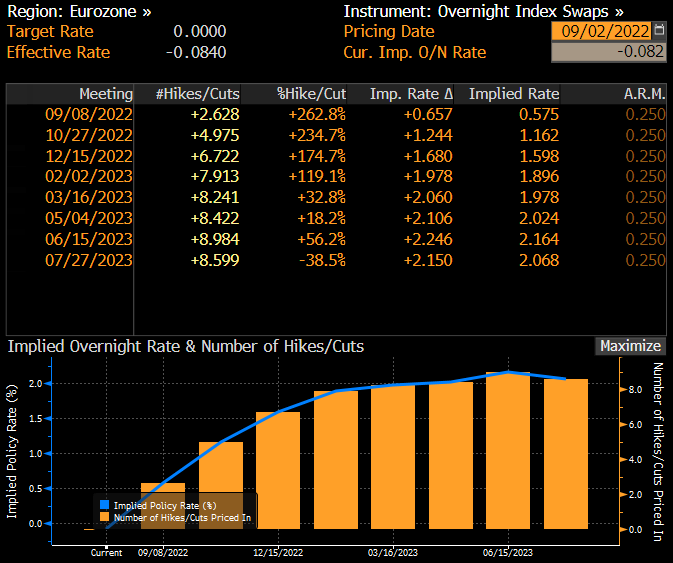

다음 주에는 RBA, BOC, ECB 통화 정책 결정이 줄줄이 이어지는데, 여전히 방향성은 금리 인상 지속이고 이미 시장도 이를 예상하는 바이다. 가장 큰 관심사는 역시 ECB. Lagarde 총재가 Jackson hole에 참석하지 않고 여름 내내 조용한 가운데에서 ECB가 경제 전망치를 어느 정도 매파적으로 수정할지, 그리고 최근 거의 10명 가까운 ECB GC 멤버들이 75 bps 인상에 대한 지지 발언을 보인 상황에서 Lagarde 및 Lane이 소수 비둘기파 주장을 관철시킬 수 있을지 주목.

시장은 60% 정도 조금 넘는 수준에서 75 bps 인상 가능성을 선반영하고 있는데, 이 정도면 위험에 비해서는 조금 낮은 느낌. 75 bps 인상 가능성이 좀 더 높아지는 주 초의 시장 움직임을 예상하고 있다. (ECB 전까지 금리 상승)

참고로 내가 이번 주에만 ECB call change했다고 연락받은 은행들만 세어 봐도, BARC, BNP, BofA, CS, DB, GS, JPM, MS, NW.. 아홉 곳이나 이번 주에 콜을 +50에서 +75로 바꾼 상황.

따라서 +50 가도 놀랍지 않고, +75 가도 놀랍지 않다고 생각. 금요일 랠리로 지금 시장 가격이라면 +75 risk가 좀 더 선반영 될 수 있다고 본다. 하지만 더 중요한 것은 이번 사이클의 최종 금리 수준인데, 개인적으로는 여전히 상방 risk가 더 높다고 판단한다.

3. 채권 및 금리 시장 (Bond & Rates)

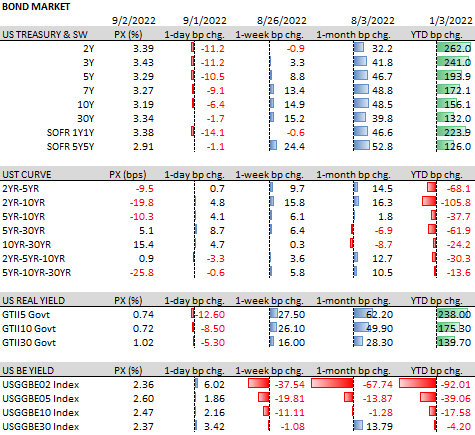

JOLTS가 단기 금리를 들여올렸다면, ISM과 NFP는 좀 더 장기 금리 상승에 도움을 주면서 이번 주 시장은 bear steepening. Fed가 원하는 방향으로 경제 지표가 나와주면서 (JOLTS 제외) 그들이 원하는 방향으로 시장도 움직였다. 특히 실질금리가 더 크게 오르고 있는 최근 흐름.

미국 2년 채권 금리는 3.50%를 멋지게 깨고 나가려다가 금요일 risk off 느낌으로 상승세 꺾인 모습. 미국 연휴를 앞둔 short cover도 있었으리라 생각. 하지만 결국 연말까지 4%를 향해 가지 않을까 예상. CPI will decide.

2s10s는 위에 언급한 이유 및 월말을 지나면서 다시 steepening. 다시 flattener 잡을 기회가 올 듯.

유럽 금리, 특히 영국 금리 상승세는 아직 식지 않고 있음. 무서울 정도임. 일주일 만에 40 bps 가까이 올라가버리는 영국 장기 금리. 약간 영국 외환 위기 같다는 느낌까지 드는 요즘 영국 rates & fx market. 아마도 해외 투자자들의 영국 국채 및 파운드 매도 및 loss cut이 이어지는 듯하다.

BOE 최종 금리 수준이 FED보다 높은 현재 시장 가격. 물론 sonia underlying swap이 sofr와 본질적으로 달라서이기도 하지만 그래도 놀라울 따름. 다음 주 월요일에 Truss로 새 영국 총리가 임명되면 불확실성 해소로 좀 나아질까? (전혀 그럴 거 같지 않음.)

아직 이 bear steepening 추세룰 거스르고 싶은 생각이 전혀 들지 않는다.

4. 외환 (FX), 원자재 (Commodities) 및 주식 (Equities) 시장

한 줄 요약: 달러 강세는 여전히 현재 진행형.

JPY는 타임머신을 타고 1998년으로 돌아가는 역사적인 140 수준을 달성. 놀랍게도 BOJ는 아직 멈출 생각이 없이 못 먹어도 Go 외치시는 중. 이번 주 움직임보다 지난 40년 역사를 봐야 하는 상황이 아닌가 싶음. (아래 차트처럼)

달러 강세 또한 마찬가지. 괜히 고점 잡으려고 장난칠 상황인가 싶음. JPY와 마찬가지로 이번 주 움직임보다 지난 40년 역사를 봐야 하는 상황이 아닌가 싶음. (아래 차트처럼)

JPY 및 GBP 섬나라 친구들 모두 일주일 만에 2% 가까이 하락했다. 일본이야 deflation 탈출을 위해 BOJ가 멈출 생각이 없다고 해도, 영국은 두 자릿수 인플레이션인데 이렇게 파운드가 계속 빠지면 수입 물가 상승 압력과 무역수지 적자의 악순환을 뭐로 막을 수 있을 것인가?

일본은 환율 약해지면 공산품 수출이라도 하지...

아, 파운드 약해지면 유학생 영국에 더 많이 오려나? 영어 어학연수도 늘고? 근데 파운드가 달러 대비 약해진 거잖아... 미국애들은 어차피 어학연수도 필요 없고 유학도 안 올 텐데... 영국 유학 올 사람들이 있는 나라들 환율은 거진 비슷하게 빠진 거 같은데...?

일본과 달리 영국은 환율 가치 하락으로 얻을 수 있는 이익이 뭐가 있나 싶다.

BOE 어쩌지? 답 없어 보이는데...

새 총리 후보께서는 이러자 북해의 늙다리 유전을 파보시려는 거 같다.

뭐라도 해야지... 그러나 별 의미는 없어 보인다는 게 걱정.

https://www.thetimes.co.uk/article/tories-rush-to-drill-for-more-oil-in-north-sea-mtstjhv0d

Tories rush to drill for more oil in North Sea

Liz Truss will approve a series of oil and gas drilling licences in the North Sea in one of her first acts as prime minister as part of a long-term plan to ens

www.thetimes.co.uk

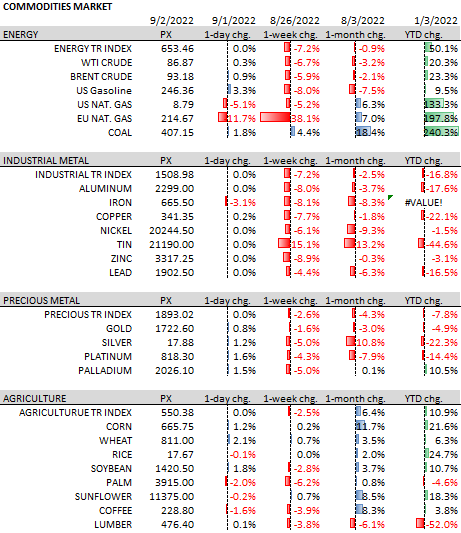

원자재 가격은 전반적 하락세. 미국 주도 러시아 에너지 가격 상한제 움직임과 유럽의 에너지 시장 개입 움직임으로 에너지 long position들이 세게 정리되는 느낌. 중국 재봉쇄 등으로 공업용 금속 가격 하락세도 상당했다.

유럽 전기 및 가스 가격 모두 8월의 미친 상승분을 되돌리고 있지만 여전히 높은 수준. 지난 10년 평균의 15배 이상 올랐다가 이제 10배 수준으로 진정되었다고 좋아해야 하나?? 여전히 지나치게 높고, 따라서 유럽 에너지 가격 하락에도 불구하고 유로는 별로 오르지 못했다.

이번 주 조정 국면이지만 장기적으로 보면 여전히 commodity super cycle이라고 봐야 하지 싶음. 특히 러시아가 금요일 저녁에 다시 가스 밸브를 잠구는 모습을 보면 현재 상황은 여전히 우크라이나 전쟁 (군사력의 충돌)이 에너지 전쟁 (경제 이해의 충돌)으로 확전 된 흐름이 지속 중.

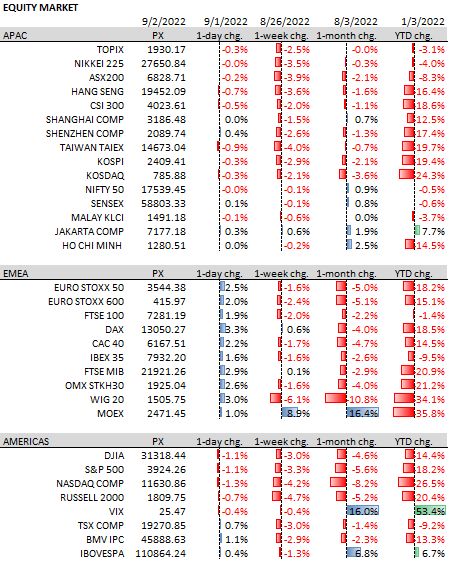

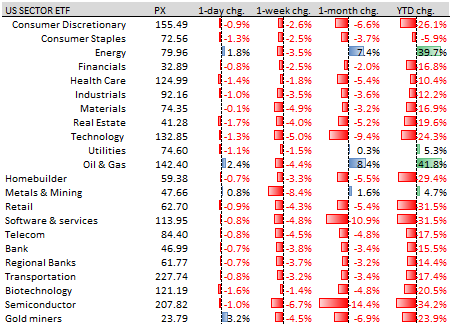

주식시장은 8월 중순 지나면서 시작된 전반적인 조정 장세 지속 중. 특히 동북아 (한국, 일본, 대만)가 같이 빠지는 모습이 인상적. 반도체 사이클 및 수출 둔화 그대로 가는 느낌. 유럽은 상대적 선방한 듯한 착시를 보이지만, 이건 러시아 가스 밸브 잠금이 금요일 유럽 시장 장 마감 후에 터졌기 때문이라 그냥 시차의 문제. 아마 담 주에는 조정 이어지지 않을까 싶음.

미국 증시는 금요일 NFP 발표 후 반등 이어가다가 러시아 가스 밸브 뉴스 이후에 빠지기 시작했는데, 과연 미국애들이 해외 뉴스에 그렇게 관심이 많을까에는 회의적이기도 함. 그냥 short 포지션 잔뜩 쌓여있다가 NFP 이후 랠리에서 연휴 앞두고 청산당한 후, 다시 하락했다는 생각임.

미국 섹터별로 보면 이번 주 전멸. (오른 섹터가 없음.) 끝!

5. 이번 주 교훈 및 다음 주 전망

8월 중순부터 이어진 영국 금리 상승세에서 수익을 내지 못한 점을 반성. 휴가로 시장을 가까이 보지 못했다고 변명할 수는 있겠지만, 기회는 나의 휴가 스케줄을 기다려주지 않는다.

다행히 미국 금리 상승세를 조금 잡아 수익을 내긴 했지만...

다음 주는 RBA, BOC, ECB로 이어지는 중앙은행 정책 발표가 줄줄이 사탕인데, 금요일 금리가 꽤 내렸기 때문에 다시 short 포지션 중심으로 전략을 운용할 생각. 전에도 이야기했지만 가을 금리 상승의 모멘텀은 유럽에서 퍼져나갈 가능성에 주목하고 있다.

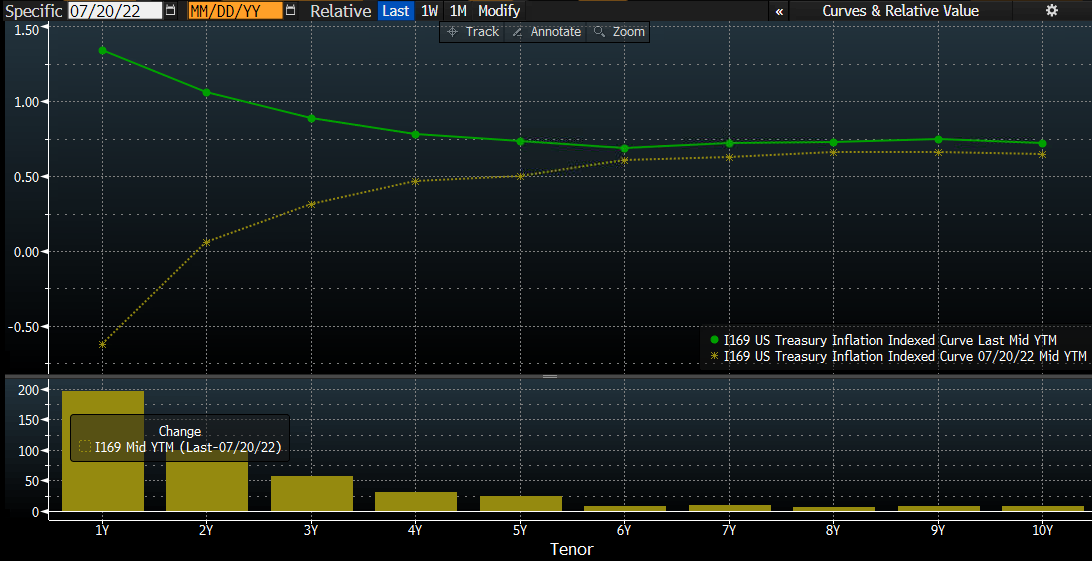

6. Chart for thought

Fed pivot, Fed put에 대한 한여름밤의 꿈에서 깨어나 시장이 다시 don't fight the Fed라는 현실을 반영하고 있는 주식 및 채권 시장. 특히 아래 차트처럼 7월 중순에 비해 가파르게 오른 실질 금리 (US TIPS curve)가 이러한 시장의 최근 흐름을 잘 요약한다고 판단한다.

휴가에서 돌아온 첫 주, 위에서 적은 여러 가지 금융 자산 시장 움직임을 보면서 더욱 보수적, 수비적인 포트폴리오를 운용해야겠다는 생각을 했다. 따라서 런투노 개인 포트폴리오도 다음과 같이 조정한 상황.

2022.09.02 - [개미투자노트/투자철학 및 전략] - 2022.9.2 S&P 에너지 섹터 ETF 매도 및 현금 비중 확대

2022.9.2 S&P 에너지 섹터 ETF 매도 및 현금 비중 확대

지난 6월과 7월에 분할 매수 후 보유하고 있던 미국 S&P 에너지 섹터 ETF를 이번 주에 이익 실현하고 전량 매도했다. +10.8% 정도 수익이면 뒤늦게 에너지 섹터에 올라탄 것 치고는 (즉, 상반기의 큰

londonin.tistory.com

지난여름까지 Fed put에 대한 허황된 기대가 'bad news is good news'라는 summer rally를 만들어냈었다면, 이제 겨울이 가까워지면서 'bad news is bad news'흐름의 earnings recession + stagflation 위기가 올 수 있다는 macro view를 가지고 있다.

Indeed, winter is coming.

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

다음 링크를 통해 텔레그램 (Telegram)으로도 구독 가능합니다.