예상보다 더 낮게 미국 물가 관련 지표들이 나오면서 위험자산들은 환호와 함께 가격 상승을 이어간 한 주.

Winners: quant funds, 60:40 portfolios, CTAs, HODL for cryptos

Losers: macro funds, especially those who shorted US and/or EU equity indices

하지만 금리 시장 변동은 상대적으로 미미. 낮은 CPI에도 불구, 금리는 오히려 단기 만기 중심으로 상승세

1. 주요 경제지표

2022.08.12 - [기관투자노트/경제지표] - 미국 7월 CPI 발표 (8.5% YoY) 및 향후 전망: one month's figure does not make a trend

미국 7월 CPI 발표 (8.5% YoY) 및 향후 전망: one month's figure does not make a trend

지난달에는 모두의 예상을 깬 강한 결과가 나온 미국 6월 CPI. 반대로 8/10에 나온 미국 7월 CPI는 모두의 예상을 깨고 약한 결과, 특히 Core CPI가 다시 6% 아래로 떨어졌다. 2022.08.07 - [기관투자노트/경

londonin.tistory.com

미국 7월 CPI는 HL 및 Core 모두 예상보다 낮게 나오면서 위험자산들은 상승세 지속. 미국 7월 PPI 또한 낮게 나옴.

그로 인해 미국을 주도로 각국 주가지수 및 Credit, 암호화폐 등 대부분의 위험자산들은 risk on.

위의 CPI 복기 글에서 자세히 적었지만, 이번 지표로 내년 연준의 FED put을 기대하는 것은 너무 성급하다는 판단이다.

하지만 HL CPI 8.5%가 여전히 매우 높은 수준이나 9.1%에서 8.5%로 낮아진 것 또한 현실. 따라서 단기적인 시장의 환호는 최근의 주식 및 위험자산에 대한 시장 참가자 다수의 부정적 견해를 고려할 때 이해가 간다.

혹시 내가 너무 꽉 막힌 편향을 가지고 stagflation을 '기대'한 것은 아닌 지 반성할 필요가 있다. 보다 열린 마음으로 앞으로의 원자재 상품 가격 동향 및 임금 동향을 주시할 생각.

2. 중앙은행 정책

유럽 중앙은행 관계자들은 다 휴가 가서 조용하고, 미 연준의 인사들이 미국 7월 CPI가 나온 이후 몇몇 발언들이 인상적.

일일이 다 나열할 필요 없이 Fed 현재 입장을 요약하자면:

2.1. 올 연말까지 정책 금리는 3.25%에서 3.5% 수준까지 올리는 것에는 큰 이견이 없는 듯.

2.2. 9월 FOMC에서 50 bps이냐 75 bps냐는 것은 아직 미확정. (개인적으로 크게 중요하다고 생각은 안 함. 더 중요한 문제는 최종 금리 수준, 즉 어디까지 그리고 언제까지 금리를 계속 올릴 것인가임.)

2.3. 시장이 기대하는 내년 봄부터 금리 인하에 대해서는 아직 연준은 회의적인 듯. 금리 인상 후 3.5% 수준에서 당분간 관망 가능성이 더 높아 보임.

2.4. 이번 금리 인상 사이클 최종 금리 수준에 대해서는 아직 공감대가 형성되지는 않은 듯. (3.5% 수준인지, 아니면 4% 이상 갈 것인지) 다수는 3.5% 수준에서 멈출 생각이 더 높아 보이고 일부 인사가 추가 상승을 암시 (Bullard, Kashkari)

2.5. 금리 선물 시장에서는 내년 봄부터의 연준 정책 금리 인하를 선반영 중. 최종 금리는 3.7%에 조금 못 미치는 수준.

런투노의 장기적 관점은 여전히 단기 금리는 상승 여력이 더 남아있다고 생각. 특히 여름이 지난 후 시장의 변동성이 높아질 가능성을 대비하려고 한다. 아래 그래프는 연준 QT로 UST 및 MBS 자산 감소 추이를 보여주는데, 9월부터 감소 속도가 두 배로 증가하면서 시장이 보다 긴축에 취약한 방향으로 움직일 가능성을 주목.

유럽의 경우, 여름휴가를 마치고 돌아오는 ECB가 좀 더 긴축 기조를 강화할 가능성과 BOE의 정책 mandate 변경 가능성을 주시 중. 하지만 아직 유럽은 여름휴가 모드.

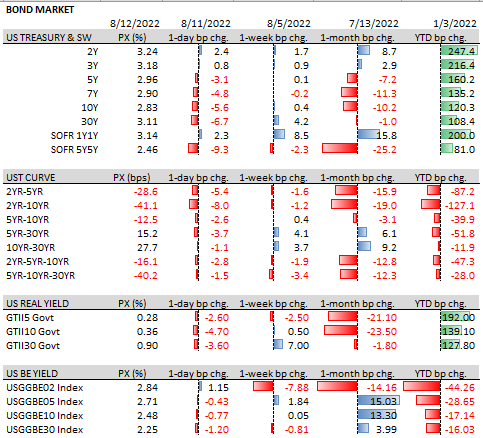

3. 채권 및 금리 시장 (Bond & Rates)

미국 금리 시장은 CPI 발표 당일 예상보다 크게 낮은 수치 발표로 단기 금리가 일시적으로 20 bps 이상 급락하기도 했지만, 새로운 bull trend를 만들어내진 못했다. 오히려 CPI 발표 이후에는 꾸준히 금리는 단기 만기 중심으로 상승 추세. 결과적으로 일주일 전과 비교, 큰 변동이 없는 수준에서 한 주를 마감, 소위 박스권 장세.

어떤 새로운 흐름이 지속되는 느낌은 전혀 없고, 시장의 움직임을 과대 해석할 생각도 없음. 그냥 전형적인 여름 휴가철의 변덕스러운 시장 움직임이라고 판단한다. 실제로 이번 주, 계속 선물 block trade가 나올 때마다 시장이 민감하게 움직이는 모습이다.

유럽 금리 시장은 오히려 미국 금리보다 상승세가 좀 더 강한 모습. 8월 중순을 지나면서 상승 흐름을 보이는 계절적 요인이 작용하는 느낌도 있고, 영국 금리의 경우에는 BOE mandate 변경 risk가 전반적인 영국 자산 약세 흐름으로 이어진 측면도 있지 않나 하는 생각도 든다.

하지만 역시 여름 시장의 움직임에 지나치게 의미 부여를 하거나 확대 해석하지는 않을 생각이다.

오히려 흥미로운 점은 시장의 견해가 반으로 양분된 느낌. 시장 참가자들과 이야기를 나눠보면 서로 다른 두 가지 의견이 비슷한 비중으로 존재한다는 느낌이다.

1. Bear flattening camp (물가는 계속 오름세를 지속 -> 연준은 계속 금리를 인상 -> 결국 경착륙)

- 연준은 금리를 시장 예상보다 더 인상할 것이고, inflation은 당분간 쉽게 잡히지 않는다는 견해

2. Bull steepening camp (물가는 4% 또는 그 이하로 유지 -> 연준은 경기 침체에 결국 금리를 인하 -> 연착륙 또는 약한 침체)

- Powell은 Volcker가 아니고, 결국 경기 침체 앞에서 나름 3%에서 4% 수준을 넘나드는 넘는 고물가를 받아들이고 결국 금리 인하에 나설 것이라는 견해

런투노의 현재 판단은 1에 가깝지만, 2가 옳을 가능성을 보다 열린 마음으로 받아들이고 유연한 자세로 포지션을 운용할 생각이다. 결국 지금과 같이 수십 년 만에 찾아온 유례없는 macro 환경에서 (낮은 실업률, 높은 물가, 악화 중인 선행지표 + 전쟁과 가뭄 및 반 세계화) 어느 한 가지 시나리오를 지나치게 확신하는 것이 과연 바람직할까라는 물음을 많이 갖게 된다.

오히려 내가 틀릴 수도 있다는 생각, 'Nobody knows'라는 겸허한 자세를 가져야겠다는 생각을 많이 하는 요즘이다. 만약 누군가 매우 강한 확신을 가지고 어느 한 가지 결론을 강하게 이야기한다면, 아마도 그 사람은 다음 둘 중의 하나가 아닐까?

1) 매우 매우 낮은 확률로 선지자 또는 천재

2) 상당히 높은 확률로 사기꾼

내가 선지자 또는 천재가 아닌 것은 확실하니까, 적어도 사기꾼은 되지 말자.

그렇다면 당분간 포지션 운용은 보다 유연하게, 하지만 동시에 좀 더 보수적으로 하는 게 맞다고 판단한다.

4. 외환 (FX), 원자재 (Commodities) 및 주식 (Equities) 시장

미국 물가가 정점을 찍고 떨어진다는 기대감으로 달러 약세. 덩달아 EUR 및 JPY, 심지어 GBP까지 특별한 호재 없이 상승. 또한 약한 달러로 EM ccy 들도 상승세. 이러한 달러 약세는 전반적인 위험 자산 상승세를 뒷받침.

재미난 사실은 이렇게 미국 물가가 잡히는 희망을 보여주는 지표가 나온 이후, 오히려 거의 모든 원자재 가격은 상승세로 전환중이라는 사실. 특히 유럽 에너지 위기 및 최근 고온 및 가뭄의 영향, 그리고 조금 줄어든 경기 침체 (수요 파괴)에 대한 우려감이 대부분의 에너지 및 식품, 산업용 금속 등의 상승세를 뒷받침.

특히 유럽의 가뭄은 에너지 및 식품 가격 상승으로 이어질 뇌관이 될 수 있다고 판단. (자세한 내용은 아래 글 참고)

2022.08.13 - [유럽] - 깊어지는 유럽의 가뭄 (그리고 공급 충격으로 인한 물가 압력)

깊어지는 유럽의 가뭄 (그리고 공급 충격으로 인한 물가 압력)

지난 글에서 유럽의 가뭄 이야기를 짧게 적었다. 2022.07.31 - [기관투자노트/주간 복기 및 전망] - 2022.7.25-7.29 주간 복기 (FOMC 및 경제지표, 기업 실적발표) 및 내주 전망 (ISM, BOE, NFP) 2022.7.25-7.29..

londonin.tistory.com

유럽 가뭄 관련 동영상 몇 가지 첨부

Drought officially declared in parts of England during UK heatwave – BBC News - YouTube

Intense European heatwave parches France's 'garden' Loire Valley - BBC News - YouTube

Europe's rivers are running dry as the climate crisis worsens | DW News - YouTube

Watch in full: Special programme on the Drought Emergency - YouTube

보통 언론이 이렇게 크게 부각시키면 이미 다 선반영된 것이고 이미 정점을 찍었다고 볼 수도 있다는 희망을 가져보지만, 앞으로 3개월 간의 기상 예보는 여전히 평균보다 덥고 건조한 서유럽 날씨가 이어질 것으로 보여서 걱정이다.

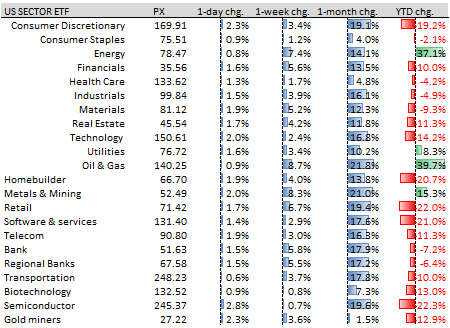

주식시장은 거의 모든 시장들이 미국 CPI와 약한 달러라는 호재로 상승세를 이어갔다. 하지면 미국에 비해 유럽 및 아시아 모두 상대적 약세.

미국 시장 섹터별로는 에너지 및 원자재 관련 산업 상승세가 인상적.

주식시장의 지난 한달 간의 상승세를 보면서 3900 직전에 이익 실현한 나의 개인 포트폴리오 투자 결정을 반성했다.

2022.07.13 - [개미투자노트/투자철학 및 전략] - 2022.7.12 미국, 유럽 주가지수 및 테크 ETF 매도 및 현금 확보

2022.7.12 미국, 유럽 주가지수 및 테크 ETF 매도 및 현금 확보

지난 6월에 S&P 500 지수 기준으로 3650 목표 가격에 도달, 여러 주식 ETF 비중을 공격적으로 늘렸다. 1년 가까이 유지한 높은 현금 비중을 줄이고 2022년 들어서 처음으로 공격적으로 주식 매수에 나

londonin.tistory.com

5. 이번 주 교훈 및 다음 주 전망

5.1. 금리 관련

CPI 발표를 전후로 인내심을 가지고 기다리면서 포지션 운용을 한 점은 좋았다. 지표 발표 이후에 contrarian 전략을 통해 수익을 도모한 것도 좋은 결정. 지난 금요일에 금리 상승 국면에서 long position을 잠깐 잡았으나 이는 여전히 단기적 trading 전략이고, 중장기적으로는 여전히 단기 금리 중심으로 sell the rallies 및 bear flattening view.

5.2. 주식 관련

금리 운용을 통해 회사일은 잘했지만, 런투노 개인 포트폴리오 운용은 시장 수익률에 한참 못 미치는 최근 몇 주의 결과. 결과론이지만 만약 내가 60% 정도의 확률로 stagflation view를 가지고 있었다면, 포지션 운용 또한 내가 틀릴 40% 확률에 대한 주식 자산배분을 가져가야 하지 않았나 반성한다.

또한 채권쟁이가 가지는 비관적 편향을 줄이기 위한 특단의 제도적 또는 강제적 보완에 대해 고민해보기로 했다. 예를 들면, 내 포트폴리오 자산 배분에서 현금 비중의 최대치를 50%로 제한하거나, 포트폴리오 벤치마크인 S&P 500 지수 투자 비중을 최소한 전체 자산 배분의 20% 이상 기본적으로 유지하는 등의 보완 장치를 생각해 볼 필요가 있다.

어쩌면 가장 큰 교훈은 시장 참가자 대부분이 '부정적'일 때, 반대로 포지션을 가져가야 한다는 것.

물론 상승 장세에서 short 포지션을 잡고 큰 손실을 본 이들도 많을 거라고 위안을 삼을 수도 있겠지만, 결과적으로 지난 한 달간 주식 상승장에서 벤치마크보다 10% 뒤지는 수익률밖에 기록하지 못한 것은 변명의 여지가 없는 오판이었다.

다음 주에는 영국 고용시장 관련 지표 및 캐나다 CPI, 영국 CPI, 미 연준 FOMC 의사록 발표, 미 소매판매 지표가 예정. 영국 CPI가 어떤 흐름을 보여줄 지 주시. 유럽 금리가 금리 상승세 흐름의 선행 지표가 될 가능성 주시. FOMC 의사록은 8/25 부터 시작할 Jackson Hole conference를 앞두고 큰 의미는 없지 않을까 판단.

주식 시장은 현재의 상승장을 쫓아가는 것은 이미 늦었다고, 그리고 위험할 수 있다고 판단한다. 덜 벌은 것을 너무 배 아파하면서 조급해하지 않고 좀 더 인내심을 가지고 9월 이후의 조정 장세를 대비할 생각이다.

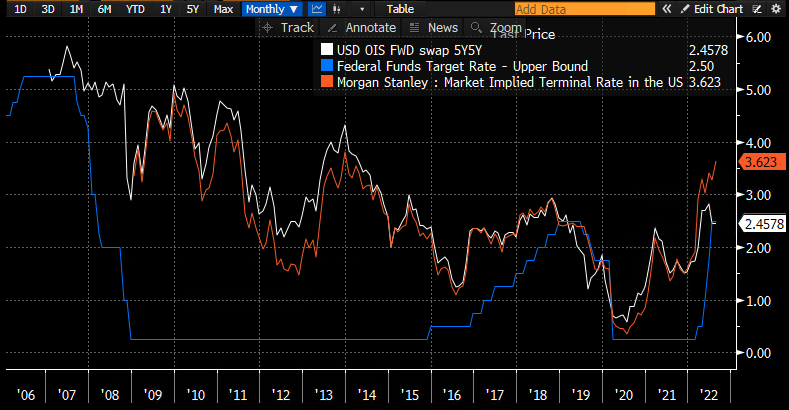

6. Chart for thought

이번 주는 좀 더 깊게 미국 금리 시장의 움직임을 바탕으로 향후 미국 경제의 시나리오에 대한 생각을 정리해본다.

아래 차트는 미국 5Y5Y swap rate (white), Fed policy rate (blue), 시장이 반영하는 Fed 최종 금리 (orange)를 표시.

6.1. 5Y5Y swap rate은 FED의 중립 금리 수준 (neutral policy rate)에 대한 proxy이자 term premia proxy로 생각할 수 있다.

6.2. 시장이 반영하는 Fed 최종 금리 (Market implied terminal rate)는 시장이 기대하는 (선반영하는) 이번 금리 인상 사이클의 최고치 수준이다. (즉, 시장이 이번 사이클에서 연준의 정책 금리가 어디까지 올라갈 것인가에 대한 예측)

2000년대 이후의 과거 금리 인상 사이클에서 확인할 수 있는 것은, 보통 5Y5Y swap 금리가 연준 정책 금리와 만났을 때 (현재 상황, 즉 백색과 청색의 만남) 연준의 정책 금리 인상이 끝났다는 것. (가장 가까운 예가 2018년 말) 이는 지금 시장이 기대하는 Fed put 또는 Fed pivot의 근거가 될 수 있다. (조만간 금리 인하가 시작될 것이라는 의미)

하지만 현재 상황이 지난 20년 간의 역사와 가장 큰 차이를 보이는 부분은 CPI가 5%를 훌쩍 넘겨서 아직도 8.5% 수준이라는 점이다. 즉, 경기 선행지수 (PMI, ISM 등)이 하락하면서 5Y5Y 금리가 하락하는 상황은 지난 20년 간의 사례와 유사하지만, 연준은 높은 물가로 인해 여전히 금리를 좀 더 올리지 않을 수 없는 현실이라는 것이 가장 큰 차이점이다. 게다가 연준은 data dependant를 외치며 전형적인 lagging indicator인 CPI에 따라 정책을 결정하는 상황이다.

따라서 지난 20년 간의 disinflation 환경과는 전혀 다른 현재의 상황과 back mirror를 보면서 운전중인 미 연준의 현재 정책 기조를 고려하면, 5Y5Y 금리와 연준 정책 금리가 비슷한 수준까지 연준이 금리를 인상했다고 해서 자동적으로 금리 인하를 기대하는 것은 무리라는 생각에는 변함이 없다.

I think this time is different. (for obvious reasons....)

즉 최근 일어난 금리 곡선의 역전은 다음과 같이 이해할 수 있다.

1) 시장이 상당히 높은 수준의 연준 최종 금리를 선반영하고 있다. (즉 연준이 3.5% 까지는 금리 인상을 이어갈 것이고, 아직 최소한 100 bps 만큼 더 금리를 인상할 것이라는 예상이 단기 금리를 높게 밀어 올림)

2) 그 후에는 경기 침체로 상당한 수준의 금리 인하를 선반영하고 있다. (즉 장기 금리가 낮게 유지)

3) 이제 5Y5Y swap 금리와 Fed 정책 금리가 비슷한 수준까지 도달 (지난 7월 FOMC의 75 bps 금리 인상 결과) 했으니 앞으로의 추가 금리 인상은 중립 금리보다 높은 수준의 '긴축'을 달성할 것으로 예상. (즉 수요를 감소시키고 경기를 둔화시킬 것)

이럴 경우, 거칠게 요약해서 다음의 네 가지 시나리오를 가정해 보자.

| 미국 경제 시나리오 |

약 3.5% 최종 정책 금리로 인플레이션 통제 성공 (low inflation) |

약 3.5% 최종 정책 금리로 인플레이션 통제 실패 (high inflation) |

| 경기 연착륙 성공 (Soft landing) |

1. Best case 연준 금리 인상 중지 및 경제 성장: Bear steepener 연준 금리 인하 시작: Bull steepener 위험자산 상승 지속 |

2. Fed hiking continues 연준 거침 없이 추가 금리 인상, Bear flattener, 금리 곡선 역전 심화 위험자산 하락 |

| 경기 연착륙 실패 (Hard landing) |

3. Fed aggressively cuts 연준 거침 없이 금리 인하 채권 금리 전반 하락 위험자산 짧고 굵게 하락 후 반등 |

4. Worst case Fed in deep trouble 연준은 아마도 추가 금리 인상을 할 수 밖에.. Likely bear flattener 위험자산 장기 침체 |

따라서 현재 시장은 1번 시나리오를 상당히 반영하고 있다고 볼 수 있다.

하지만 반대로 생각해보면 현재 위험자산의 가격 수준은 2, 3, 4번 시나리오에 대한 시장의 대비가 너무 부족한 것이 아닌가 하는 생각을 지울 수 없다. 여전히 시장은 지난 20년간 이어진 저물가 시대의 풍부한 유동성 환경이라는 약물에 중독되어 있는 것은 아닐까? 1번을 base case scenario로 가정하는 것이 옳을까?

4번과 같은 최악의 시나리오는 상대적으로 확률이 낮다고 하더라도, 아직은 2번 및 3번 시나리오에 대한 대비를 하지 않을 수 없는 시점이라고 본다면, 여전히 현금 비중을 상대적으로 높게 가져가는 자산 운용은 합리적이라고 판단한다.

마지막으로 이번 주 Richmond Park에서 만난 사슴들 사진 몇 장.

Richmond Park - Richmond Park - The Royal Parks

Richmond Park | London | The Royal Parks

Welcome to Richmond Park, one of London’s eight Royal Parks, covering 2,500 acres and home to ancient trees, herds of deer, the Isabella Plantation and more.

www.royalparks.org.uk

내가 동물에 대한 지식이 거의 없지만 나뭇가지를 뜯어먹으려는 사슴들의 시도를 보면서 저 또한 가뭄에서 살아남기 위한 몸짓은 아닐까 잠시 상상했다. 아니면 원래 사슴들은 가끔 별미로 나뭇잎을 저렇게 뜯어먹는 걸까?

누렇게 변한 런던의 공원 풍경이 너무 낯설다.

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

다음 링크를 통해 텔레그램 (Telegram)으로도 구독 가능합니다.