시장은 여전히 연준의 통화 긴축 정책이 내년 초에 끝날 것이라는 기대를 버리지 않고 있다. 몇몇 연준 인사들이 현재 시장의 기대에 동의하지 않는다는 직접적인 발언을 내놓았음에도 불구하고 말이다.

유럽 에너지 이슈와 가파른 물가 상승세가 유럽 금리의 상승을 가져왔음에도, 유럽 환율은 약세를 보이면서 상대적 달러 강세는 이어지고 있다. 위험 자산 가격의 조정이 가까워졌다는 판단을 한 일주일.

1. 주요 경제지표

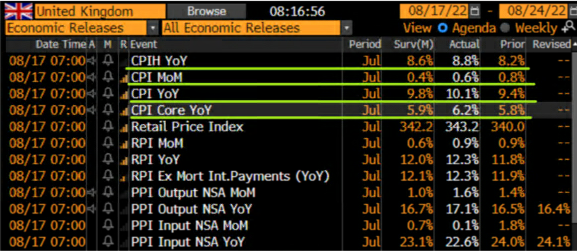

영국 7월 CPI는 거의 모든 측면에서 강한 상승세를 보여주었다. 심지어 조금 상승폭이 둔화하리라 믿었던 Core CPI마저 예상보다 높은 상승세. 드디어 영국 HL CPI는 두 자릿수를 돌파. (10.1% YoY)

특히 상품 가격의 상승세가 13.5%로 가파르다. 거의 모든 상품을 수입해서 소비하는 영국의 경제 구조가 원자재 가격 상승이 상품 가격 상승으로 이어지는 환경에서 취약한 모습. 서비스 물가의 상승세도 이어지면서, BOE가 물가 압력을 단순히 에너지 공급 충격으로 치부하기 어려운 상황이다.

MoM 세부 항목을 들여다보면, 식품 가격 상승이 가장 큰 비중을 차지했고, 이어서 다른 서비스 항목들이 그 뒤를 이었다. 아직 이번 여름 가뭄으로 인한 식품 가격 상승 요인이 반영되기 이른 시점이고, 그동안 영국 supermarket들이 치열한 가격 경쟁을 통해 식품 가격을 많이 올리지는 않았다는 것을 고려하면 (오히려 납품 업체들을 압박, 가격을 낮게 유지하려고 했다고 생각) 이번 수치는 향후 식품 가격 상승이 더 크게 나타날 수 있다는 점에서 부정적이다.

항목별 YoY 상승세 추세를 보면 여전히 에너지 관련 가격이 제일 큰 비중을 차지하고, 뒤를 이어서 식품 가격 상승세가 이어지고 있다. 또한 그 외에도 거의 모든 항목이 상승세가 지속 중이라, 물가 상승 압력이 넓게 퍼져있음이 보인다.

독일 7월 PPI도 충격적. 에너지 가격, 특히 천연가스 및 전기료 상승은 계속 독일 기업들에게 부담으로 작용하고 있음이 확연하다. 또한 최근의 가뭄으로 인한 라인강 물류 수송 차질이 조금씩 통계치에 영향을 미치고 있으리라 판단.

아래 차트는 독일 및 프랑스 전기료 1년 선물의 가격이 가파른 상승세를 이어가는 모습 (상)과, 유럽 천연가스 가격 상승 (하, 보라색)이 지난 봄의 우크라이나 전쟁 발발 직후 최고치를 경신했음을 보여준다. 이는 향후 에너지 가격의 추가 상승 -> 물가 상승 압력 -> 기업들의 원자재 수입 가격 부담 -> 무역 수지 적자 -> EUR 환율 약화 (하, 주황색)의 악순환 고리가 이어지는 모습을 보여준다.

이와 같은 EUR의 약세는 상대적 USD 강세로 이어지면서 미국 주가지수 뿐만 아니라 (미국 기업들의 해외 이익 감소), USD를 차입한 개발도상국 및 다른 한계 기업들의 부실 (금융 비용 증가)로도 이어질 수 있는 잠재적 위험 요소라고 판단한다.

2. 중앙은행 정책

2.1. 미 연준 (FED)

미 연준 위원들, 특히 Mary Daly와 Kashkari 같은 기존의 비둘기파 성향의 인사들이 여전히 추가 금리 인상의 필요성을 강조하고, 내년의 금리 인하를 기대하는 시장의 가격 반영에 동의하지 않는다는 강한 발언을 했다. 또한 이번 주에는 연준의 7월 FOMC 의사록이 나왔다.

The Fed - Monetary Policy: (federalreserve.gov)

FOMC Minutes, January 25-26, 2022

The Federal Reserve Board of Governors in Washington DC.

www.federalreserve.gov

그리고 이번 7월 FOMC 의사록에서는 시장을 들뜨게 한 FED put을 시사할 수 있는 문구가 포함되어 있었다.

“Participants judged that, as the stance of monetary policy tightened further, it likely would become appropriate at some point to slow the pace of policy rate increases while assessing the effects of cumulative policy adjustments on economic activity and inflation.”

따라서 이 문장 및 다른 몇몇 문구들로 인해, 그리고 의사록이 발표된 당일 미국 시장의 금리 및 주가 움직임으로 인해, 이번 7월 FOMC 의사록이 dovish 하다는 시장 참가자들의 평가가 많았다. 하지만 이는 단기적 시장 가격 움직임을 근거로 (결과) 연준 의사록이 dovish 하다고 판단 (원인)하는 오류에 가깝다는 게 개인적인 생각이다. 원인으로 결과를 해석하는 것이 아닌, 결과가 이렇게 나왔으니 원인이 이러하다고 끼워 맞추는 느낌이다.

냉정하게 판단하면 오히려 hawkish한 표현들이 더 많이 포함되어 있다고 믿는다. 다음이 그 예이다.

"Participants remarked that, although recent declines in gas-oline prices would likely help produce lower headline in-flation rates in the short term, declines in the prices of oil and some other commodities could not be relied on as providing a basis for sustained lower inflation, as these prices could quickly rebound."

"In their discussion of risks, participants emphasized that they were highly attentive to inflation risks and were closely monitoring developments regarding both inflation and inflation expectations. Uncertainty about the medium-term course of inflation remained high, and the balance of inflation risks remained skewed to the upside, with several participants highlighting the possibility of further supply shocks arising from commodity markets."

"In light of elevated inflation and the upside risks to the outlook for inflation, participants remarked that moving to a restrictive stance of the policy rate in the near term would also be appropriate from a risk-management perspective because it would better position the Committee to raise the policy rate further, to appropriately restrictive levels, if inflation were to run higher than expected."

따라서 현재 시장은 여전히 내년 봄 이후부터 연준이 금리 인하로 전환하는 시나리오를 가격에 반영하고 있다. 최종 금리 수준은 3.6% 언저리를 예상하고 있는 시장 가격.

2.2. 유럽중앙은행 (ECB)

ECB의 Schnabel은 다음과 같은 상당히 hawkish 한 연설을 했다.

Inflation in the euro area - causes and outlook (europa.eu)

특히 9페이지에서 중앙은행의 물가 예측 실패를 쿨하게 인정하는 모습은 상당히 인상적이다. 나도 또한 중앙은행들과 시장이 상승 국면에서 그 강도 예측에 실패했다면, 하락 국면에서 그 하락 속도를 예측하는 것 또한 더 보수적이어야 한다 (즉 물가가 쉽게 떨어지지 않을 가능성을 고려해야 한다)고 믿는다.

독일 PPI 충격으로 이제 좀 더 높은 최종 금리 수준을 선반영하고 있는 EUR swap 금리지만, 개인적으로는 아직 더 상승할 여력이 남아있다고 판단한다.

2.3. 영국중앙은행 (BOE)

가장 예측이 어렵고 변동성이 높은 GBP swap 금리는 이제 거의 4%에 육박하는 수준까지 최종 금리를 선반영하고 있다. 미국보다 금리가 더 오른다고 시장이 판단하고 있는 것인데, 위에서 언급한 7월 CPI가 불을 지르기도 했다.

또한 전 BOE 통화정책 결정권자 중 한 분의 다음과 같은 언론 인터뷰가 불에 기름을 끼얹은 측면도 있다. 6% 수준까지 정책 금리를 올리지 않고 물가를 잡지 못할 것이라는 섬뜩한 발언이었다.

3. 채권 및 금리 시장 (Bond & Rates)

위에서 언급한 원인들로 인해 전반적인 G3 금리 시장은 상승세를 보였다.

하지만 미국 금리는 가장 적은 가격 변동을 보였고, 곡선 또한 장기 중심으로 bear steepening 하는 흐름. 솔직히 왜 이러한 방향으로 곡선이 움직였는지는 잘 모르겠다. 사후적으로 이해하자면 장기 명목금리가 더 크게 오르고 BE 또한 더 크게 벌어진 것인데, 이는 미국 경제 지표가 그리 나쁘지 않다는 기대감으로 장기 금리가 상승한 것일 수도 있고, 시장 참가자들이 consensus trade로 flattener를 많이 가지고 있어서 포지션 청산으로 오히려 steepening 한 것일 수도 있다는 생각을 한다.

유럽 금리는 위에서 언급한 7월 영국 CPI 및 독일 PPI, 그리고 중앙은행 관련 이슈로 단기 금리를 중심으로 크게 상승했다. 심지어 영국 2년 국채 금리는 50 bp 가까이 상승하는 panic 수준의 움직임을 보였다. 특히 영국 금리의 경우, BOE에 대한 시장의 낮은 신뢰도 및 BOE mandate review로 인한 매도세가 강한 느낌이다.

아마도 상승폭과 속도는 조금 꺾이겠지만 여전히 유럽 금리는 추가 상승 여력이 남아있다는 게 개인적 판단이다. 오히려 이러한 유럽발 금리 상승이 다음 주부터 미국으로 퍼질 가능성이 높다고 생각한다.

4. 외환 (FX), 원자재 (Commodities) 및 주식 (Equities) 시장

유럽의 단기 금리 급등에도 불구, 위에서 언급한 이유로 EUR 및 GBP는 약세를 면치 못했다. 특히 GBP의 경우, 환율을 포함한 전반적인 영국 자산 매도가 나온 것이 아닌가 싶은 생각이 들었다. 중국의 중앙은행 금리 인하 또한 전반적인 EM FX 하락세로 이어지면서 강한 USD 상승 흐름이 이어지고 있다.

이와 같은 USD 상승 추세가 이어지는 것은 전반적인 위험 자산 가격 하락으로 이어질 수 있는 선행지표라고 판단한다.

에너지 가격은 천연가스를 중심으로 한 상승세가 이어진 일주일이었다. 그나마 다행이라면 중국 경기 둔화 우려로 다른 산업 원자재 가격이 하락세로 돌아선 것과 농산물 가격의 하락세.

워낙 변동성이 높은 게 원자재 가격이고 많은 상품 가격들이 우크라이나 전쟁 발발 이전 수준으로 빠지긴 했지만, 여전히 장기적 관점에서는 투자 감소 (에너지), 기후 변화 (농산물) 등으로 인한 commodity super cycle이 이어질 수 있다고 생각한다.

주식 시장은 중국을 중심으로 한 아시아 시장 약세 및 지난 몇 주간의 가파른 상승을 마치고 일부 조정을 보인 미국 시장, 그리고 상대적 약세를 보이는 유럽 (특히 독일) 시장으로 요약할 수 있을 듯. 특히 금요일의 미국 증시의 조정이 거의 두 달간 이어진 상승 후의 일시적 조정일 지, 아니면 새로운 약세 흐름의 시작일지 주목하고 있다.

개인적으로는 아래 글에서 적은 다섯 가지 이유로 summer rally가 끝나고 조정의 시작이라고 판단하고 있다.

2022.08.20 - [개미투자노트/투자철학 및 전략] - 2022.8.19 미국, 유럽, 아시아 주가지수 ETF 매도 및 현금 비중 확대

2022.8.19 미국, 유럽, 아시아 주가지수 ETF 매도 및 현금 비중 확대

지난 6월 중순부터 이번 주까지 거의 두 달간 이어져 온 주식시장의 bear market rally는 다음의 다섯 가지 이유로 이제 더 이상의 상승은 좀 어렵고, 조정 가능성이 더 높다고 판단한다. 1. 다음 주 8/2

londonin.tistory.com

미국 증시를 자세히 들여다보면 소형주 하락폭이 제일 컸고, 섹터별로도 방어주 및 에너지주 강세를 제외하고는 전반적으로 하락폭이 더 큰 일주일이었다. 특히 금 광산 관련주 및 소프트웨어 섹터가 가장 큰 하락세를 보였다.

기술적 측면에서는 두 가지 위험 요인을 봤다. 하나는, 금요일 하락 국면에서 거래량이 증가했다는 것. 둘째는, 최근 상승세는 short covering으로 인한 가격 움직임이 더 큰 영향으로 작용했다는 것. 따라서 아래 S&P 500 차트처럼 200일 이평선을 찍고 반전한 흐름이 어쩌면 100일 및 55일 이평선의 중간인 4020 언저리 부근까지 조정이 나타날 수 있다는 판단을 하고 있다.

5. 이번 주 교훈 및 다음 주 전망

여러 가지 교훈을 얻었던 한 주, 특히 영국 단기 금리의 가파른 상승세를 보면서 많이 배웠다.

또한 FOMC minutes를 각자 다르게 해석하는 여러 시장 참가자들의 견해를 들으면서 많은 생각을 했다.

간단히 정리하면:

5.1. 싸 보여도 더 싸질 수 있고, 비싸 보여도 더 비싸질 수 있다.

5.2. Bear market에서는 neutral 아니면 short position 뿐.

5.3. 예측과 반대로 시장이 움직였다면 행복 회로를 돌리지 말고 우선 손절하는 것이 최선.

5.4. 큰 움직임이 나왔을 때, 그 흐름은 하루에 끝나지 않는다.

5.5. 사람들은 모두 자기가 보고 싶은 것만 보고, 듣고 싶은 것만 듣고, 믿고 싶은 것만 믿는다.

기억하고 실천하자.

다음 주는 역시 PMI 지표 미국 PCE, 그리고 8/26 금요일 Jackson Hole에서의 Powell 연설이 시장을 크게 움직일 수 있는 요인이다.

Jackson Hole Economic Symposium - Federal Reserve Bank of Kansas City (kansascityfed.org)

Jackson Hole Economic Symposium

www.kansascityfed.org

개인적으로는 지난 두 달 동안의 금융 환경 완화 및 시장이 기대하는 2023년 초 Fed put에 대해 강하게 부정하는, 상당히 매파적인 발언이 나올 가능성이 높다고 예상한다. 단기 금리 중심의 bear flattening으로 금리 시장이 반응할 가능성이 크다고 보고 있다.

6. Chart for thought

6.1. JPMorgan Marko Kolanovic 견해: bullish risky assets view

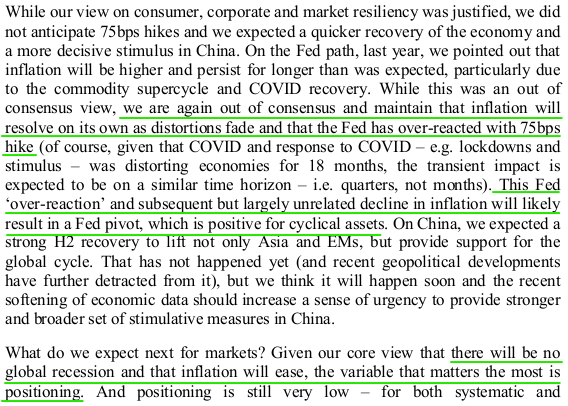

나는 지난 7월과 8월의 위험 자산 상승세를 놓쳤다. 그리고 여전히 위험 자산 및 주가에 대한 부정적인 태도를 가지고 있다. 따라서 실패를 줄이기 위해 나와 정반대의 입장을 가진 사람들의 의견에 더 귀를 기울이려고 의식적으로 노력하고 있다.

그중 JPM의 Kolanovic는 지난 목요일 다음과 같은 report를 냈다.

그의 견해를 요약하자면 이렇다.

1. 미국 물가는 정점을 지났고 알아서 자동적으로 하락할 것이다. COVID로 갑작스레 오른 물가는 COVID가 끝나면서 다시 하락할 것.

2. 연준은 물가를 잡기 위해 '과민반응'을 했고, 물가가 하락하면서 이를 바로잡기 위해 다시 금리 인하로 돌아설 것. (Fed pivot)

3. 경기 침체는 없을 것이고, 물가는 하락한다면 투자자들의 낮은 주식 투자비중으로 인해 주식은 상승 여력이 많음.

4. 연준이 지나친 금리 인상을 단행한다면 이는 정책 실수일 것.

결국 핵심은 물가가 잡히느냐, 아니냐이다.

나는 개인적으로 쉽게 잡히지 않는다는 판단을 하고 있다면, 그는 정반대의 의견을 가지고 있는 것이다.

그의 리포트를 보고 내 판단을 바꿔야겠다는 생각은 들지 않지만, 내가 오판할 수 있다는 가능성을 좀 더 염두에 두어야겠다는, 즉 좀 더 '열린 자세'를 가지고 향후 시장 움직임에 대응해야겠다는 다짐을 한다.

결국 미래는 아무도 모르는 것이니까.

6.2. 5% target: CPI가 먼저냐? FF rate (연준 정책 금리)가 먼저냐?

위의 Kolanovic 의견에 대한 나의 반론은 이 차트 하나로 요약할 수 있다.

파란 선은 연준의 명목 정책 금리 (nominal Fed policy rate), 주황색 선은 미국 CPI, 흰색 가격 변동은 이 둘의 차이인 연준의 실질 정책 금리 (real Fed policy rate)를 보여준다. 과거의 사례를 보면, 연준의 실질 정책 금리가 마이너스인 수준에서 연준이 금리 인상을 멈춘 적이 없다. 돌려서 이야기하면 실질 정책 금리가 0 이상으로 올라가지 않고서 물가를 잡을 수 없다는 뜻이기도 하다.

물론 현재 상황이 과거와 다른 COVID라는 전무후무한 사례임을 근거로 'This time is different'라고 할 수도 있다. 하지만 단순히 기저효과만으로 물가가 연준의 정책 목표인 2% 수준으로 자동적인 하락을 할 것이라는 기대는 지나치게 낙관적이지 않을까?

위의 Kolanovic 의견이 현실화되려면 CPI가 빠르게 5% 이하로 올 연말이나 내년 초까지 하락해야만 한다. (차트의 흰색 수평선) 하지만 내 생각으로는 잘해야 6% 수준으로 떨어질 가능성이 더 높다고 판단한다. 그렇다면 연준이 정책 금리를 5%까지 (현재 시장의 최종 금리 예측보다 1.4% 더 높은 수준) 올려도 실질 정책 금리는 여전히 -1%, 즉 마이너스 금리 상태일 것이다. 즉 여전히 돈은 넘쳐나고, 유동성 파티는 지속 중일 것인데, 그러한 환경에서 자연스레 물가가 잡힌다는 기대는 희망 회로가 아닌가?

따라서 Kolanovic에 대해 나는 다음 한 문장으로 답하고 싶다.

“Inflation is always and everywhere a monetary phenomenon.”

― Milton Friedman

다음 주는 일주일 간 여름휴가 2탄.

몸속, 머릿속의 쓰레기들을 비우고 다가올 9월을 대비하자.

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

다음 링크를 통해 텔레그램 (Telegram)으로도 구독 가능합니다.