(이 글은 2월 24일에 다른 곳에 쓴 글입니다. 블로그 이사하면서 옮깁니다.)

어디서부터 시작을 해야 하나..... 우려하던 일이 벌어졌다.

미디어에서는 온갖 수식어구를 동원해서 보도를 할 테니, 최대한 냉정하고 건조하게 2월 24일 오늘 하루를 정리해 본다.

이 글에서는 다음 다섯 가지 주제를 다룬다.

1. 러시아의 우크라이나 침공 현황

2. 유럽 및 미국의 대응

3. 향후 사태 전망 및 러시아의 군사정치적 목표

4. 2월 24일 유럽 및 미국 금융 시장 반응

5. 향후 금융 시장 및 거시 변수 전망

1. 러시아의 우크라이나 침공 현황

전에 글에서 러시아가 전면전으로 가지는 않을 거라는 예상했다.

하지만 만약 러시아가 전면전을 감행한다면 그건 3월 중순 이전일 가능성이 높다고 썼다.

내 예상은 빗나갔다. 그리고 푸틴과 러시아에게 우크라이나는 내가 생각한 것보다 훨씬 더 중요한 목표였음을 깨달았다.

오늘 런던 시간으로 새벽 3시, 모스크바 현지 시각으로 새벽 6시, 푸틴의 연설과 함께 러시아는 전면전을 감행했다. 그리고 푸틴은 연설에서 우크라이나를 돕는 세력은 러시아의 강한 보복을 맞이할 것이라고 경고하는 것도 잊지 않았다.

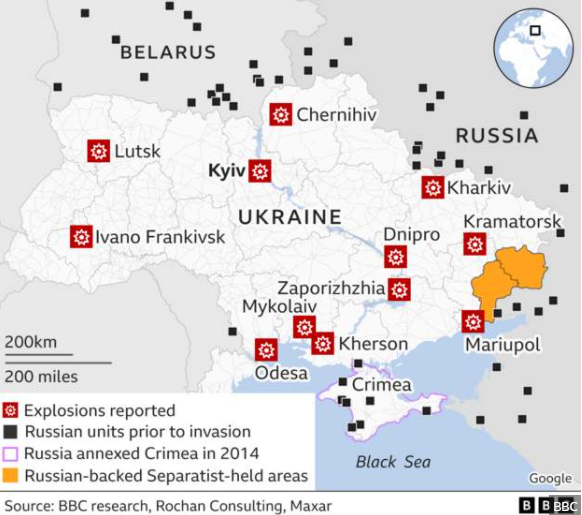

현재까지의 소식을 요약해 보면 러시아군은 세 방향에서 우크라이나를 진격해 침공했다. 우선 러시아 국경인 동쪽, 그리고 벨라루스를 통한 북쪽, 마지막으로 흑해와 크림반도를 통한 남쪽에서 동시 공격을 감행했다.

이는 지난 글에서 소개한 영국 국방부의 예측 침공 경로와 거의 일치한다.

현재 영미 언론을 통해 접한 전장 상황을 보면 아래 지도에 표시한 빨간 점들에서 폭격 및 러시아군의 공격이 벌어지고 있다.

전면전을 감행한 이상 러시아는 우크라이나에서 쉽게 물러나지 않을 것이고 어쩌면 키예프 확보까지는 최소한 염두에 두고 공격을 이어갈 듯하다. 이제 개전 1일이 지난 셈이니 아마 이번 주 내내 러시아는 최대한 우크라이나의 핵심 도시들을 점령하고 최소한 드네프르 강의 동쪽 및 키예프 확보를 노릴 듯하다. 우크라이나가 동서로 분단될 가능성도 있다.

2. 유럽 및 미국의 대응: 추가 경제 제재

유럽 연합, 영국 및 미국은 각각 강한 수준의 2차 대 러시아 경제 제재를 발표했다. 내용 자체는 확실히 기존보다 강한 내용이 담겨있긴 했지만, 이미 러시아는 이 정도 피해를 감수하고 전면전에 돌입했으리라.

통상·규제 - KOTRA 해외시장 뉴스 뉴스 | 통상∙규제

KOTRA 해외시장뉴스

메인

dream.kotra.or.kr

따라서 경제 제재는 단기적으로 러시아의 군사 행동을 막는 데는 아무 의미가 없을 것이다.

실제로 오늘 백악관 기자회견에서 미국 언론은 바이든 대통령을 향해 상당히 날선 질문을 던졌다. 푸틴의 전쟁 의지를 과소평가한 것 아니냐, 경제 제재로 러시아군을 막을 수 있느냐, 중국도 경제 제재에 동참하느냐 등의 날카로운 질문에 바이든 대통령은 명쾌한 답을 주지 못하거나 답변을 피하는 모습이었다. 몇몇 기자들은 바이든 대통령을 향해 왜 푸틴을 제재 대상에 포함하지 않았느냐며 소리를 지르는 장면도 있었다.

유럽 내에서도 내가 전에 언급했듯이 나라별 입장 차이가 확연하다

러시아의 우크라이나 침공? 2편. 러시아의 탄소에너지가 필요한 유럽

(이 글은 2월 16일에 다른 곳에 쓴 글입니다. 블로그 이사하면서 옮깁니다.) 지난번에는 간단하게 러시아, 그리고 푸틴의 입장에서 우크라이나 위기를 정리해봤다. 러시아 입장에서는 나토 (NATO)

londonin.tistory.com

가장 강경한 노선에 영국과 발트 3국 등이 있고, 독일을 중심으로 한 서부 유럽 국가들은 상대적으로 신중한 자세.

바이든 기자회견의 핵심은 아래 BBC가 정리했듯이 '미국은 나토 국가들의 방어를 위해 병력을 충원하겠지만 우크라이나에 파병하지는 않는다'라는 대목이었다. 실제 오늘 유럽 각국 및 미국은 동유럽 나토 회원국들에 병력을 추가 배치했지만 우크라이나 국경 내부로의 병력 배치는 없었고 앞으로 그럴 계획도 없어 보인다.

러시아와의 전면전은 서방 세계에게 부담스러운 게 현실이고, 이를 푸틴과 러시아가 파고든 상황.

미국은 중국이 대만을 상대로 도발할 가능성도 염두에 두어야 하고, 우크라이나 파병 시 러시아와의 전면전 또는 3차 세계 대전의 위험을 고려할 테니 딱히 답이 없긴 하다. 이를 이용해 러시아는 우크라이나 점령을 고착화할테고.

3. 향후 사태 전망 및 러시아의 군사정치적 목표

러시아의 목표는 다음과 같이 요약 가능하다.

"NO NATO IN UKRAINE, NO UKRAINE IN NATO."

즉 우크라이나가 나토에 가입하는 것, 그리고 나토가 우크라이나 내부에 주둔하는 것 둘 다 반대.

아마 푸틴과 러시아는 나토가 섣불리 우크라이나 영토 안으로 파병하지 못하리라 계산했을 테고 (러시아와의 전면전을 감수해야 하기에...), 미국에 우크라이나가 전략적으로 최대 핵심 지역이 아니라는 점도 예상하고 전면전에 나섰으리라.

실제로 지금 전선은 우크라이나 내부에서, 러시아 대 우크라이나로 형성. 나토는 우크라이나 영토 밖에서 방어전선을 짠 형국. 이는 아마도 러시아가 의도한 그대로이지 싶다.

앞으로 내가 예상하는 시나리오는 크게 두 가지.

첫째는 러시아가 우크라이나의 동남부 및 키예프를 점령하고 드네프르 강의 북서쪽으로 우크라이나 정부를 몰아내는 것. 이는 푸틴이 작년 연설에서 언급한 19세기 말 옛 러시아 제국의 현 우크라이나 동남부 지역을 지칭하던 명칭이다. 이를 통해 푸틴은 크림반도로의 육로 보급 루트를 확보, 북해에서의 장악력을 공고히 할 수 있다.

Novorossiya - Wikipedia

Territory of the Russian Empire (1764–1917) A map of Novorossiya (New Russia), c. 1897. Novorossiya (Russian: Новороссия, tr. Novorossiya, IPA: [nəvɐˈrosʲɪjə] (listen); Ukrainian: Новоросія, romanized: Novorosiia; Romanian: N

en.wikipedia.org

하지만 이는 내가 전면전이 아닌 국지전을 통한 목표로 예상한 시나리오. 지금 이미 러시아는 경제 제재로 인한 피해 및 군사 작전 피해를 감수하고 전면전을 벌인 상황이기에 과연 이 정도에서 만족할지 의심스럽다.

그렇다면 두 번째 시나리오는 우크라이나 전 지역, 특히 키예프 점령 후 친 러시아 정부를 우크라이나에 새로 수립하는 것일 가능성이 높다. 문제는 우크라이나가 엄청 큰 영토를 가지고 있어서 러시아군 및 러시아 정부에 큰 재정적 부담으로 작용하리라는 점.

아래 지도에서 보듯, 한국과 비교해 보면 대략 우리나라의 여섯 배 정도 크기의 영토 크기.

(South Korea is approximately 99,720 sq km, while Ukraine is approximately 603,550 sq km)

,

따라서 러시아는 우선 단기간에 우크라이나를 점령한 후 친 러시아 정부를 세우고 우크라이나 전체를 친 러시아 세력 아래에 두거나, 아니면 최소한 드네프르 강을 중심으로 남동쪽을 점령하고 장기 분쟁지역화를 노릴 듯하다.

4. 2월 24일 유럽 및 미국 금융 시장 반응

짧게 요약하자면 러시아 및 관련 자산들은 크게 반응. 하지만 미국 및 비관련 자산들은 상대적으로 양호.

아래 표를 보면 유럽 국채 금리 하락 (가격 상승), 크레디트 스프레드 확대, 그리고 유럽 은행들 중에서 러시아에 노출도가 높은 (즉 러시아 사업 규모가 큰) 프랑스의 소시에떼 제네랄과 이태리의 유니크레디트 은행 주가가 10% 이상 하락. 오스트리아의 라이파이젠 은행도 23% 주가 하락. 러시아 CDS도 100% 이상 스프레드 확대 등, 러시아와 연관된 자산들의 피해가 두드러졌다.

또한 에너지 (오일 및 천연가스) 시장도 크게 반응해서 유럽 천연가스 선물은 하루 만에 50% 가격 상승. 물가 상승에 맞서는 중앙은행들은 더욱 골치가 아플 상황이다. 문제는 공급 영향으로 인한 가격 상승은 중앙은행의 통화정책이 별 효용을 발휘하지 못한다는 점.

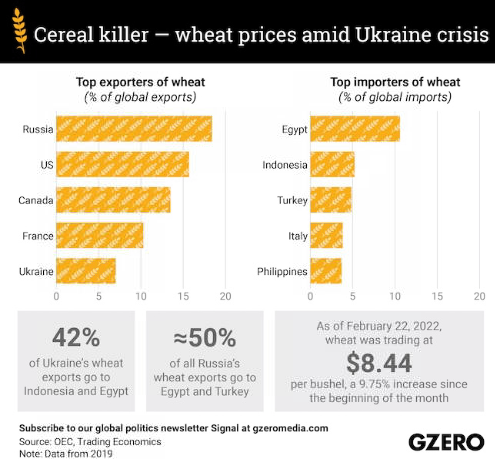

그리고 식량 관련 (밀, 옥수수) 상품 시장 가격, 특히 러시아와 우크라이나가 전 세계 수출의 25% 이상을 담당하는 밀 선물 가격이 오늘만 5% 이상 상승.

미국 주식 지수들은 장초 하락에서 바이든 대통령 기자회견 전후로 상승 전환했고, 나스닥은 3% 이상 상승. 이는 아마도 미국의 경제 제재 발표 전후로 불확실성 해소가 월 말 추가 리밸런싱 구매 및 헤지펀드들의 쇼트 포지션 커버로 이어진 모습. 무엇보다 미국의 우크라이나 파병은 없다는 부분이 시장 참가자들에게는 단기 호재로 작용한 듯싶다. 미국 기업들의 실적 자체가 살짝 둔화되긴 했지만 아직은 견조한 플러스를 나타내고 있기도 하다.

5. 향후 금융 시장 및 거시 변수 전망

아직 단정하기는 이르지만 현 상황으로 러시아의 우크라이나 점령 고착화가 이어진다고 볼 때 다음과 같이 예상한다.

1. 미국 및 유럽 채권 및 금리 시장

단기적으로 FED가 3월 FOMC에서 50 bps 인상을 단행할 가능성은 낮아짐.

하지만 에너지 및 상품 가격 상승 압력 증가 (전쟁은 언제나 인플레이션을 동반)로 미 연준은 긴축 기조 유지 강화 가능성 여전.

유럽 중앙은행은 오히려 스태그플레이션을 걱정할 상황이지만 물가 유지라는 유일 정책 목표 달성을 위해 완만한 긴축 기조 유지.

결국 중장기적으로 금리 상승 압력은 그대로.

2. 에너지 및 상품시장

러시아 경제 제재 및 각종 공급망 차질 높아질 가능성.

현재와 같은 서방 대 러시아 대결 국면에서 가격 상승 압력은 계속 존재.

이는 물가 상승 압력으로 작용.

3. 미국 및 유럽 주식

미국 주식은 상대적으로 유럽보다 타격이 적지만, 미 연준의 긴축 정책이 본격적으로 시작할 3월부터 추가 조정 가능성. 오늘의 랠리가 dead cat bounce 일 가능성.

유럽 주식은 은행 및 여행업 위주로 일정 부분 벨류에이션 저하 압박 지속. 특히 유로의 약화는 물가 상승 압박으로 작용함과 동시에 값싼 러시아 에너지를 더 비싼 수입으로 대체, 소비자 및 가계에 부담. 빠른 경기 후퇴 위험. 내수 관련 기업들 실적 압박 가능. 하지만 싼 유로화가 수출 기업들 및 가치주들에게는 호재로 작용 가능.

'기관투자노트 > 대형 사건' 카테고리의 다른 글

| 유럽의 에너지 위기, 물가상승, 독일 가스 위기: EURO 환율 및 유럽 주가지수 전망 (0) | 2022.07.09 |

|---|---|

| 2022.6.6 영국 보수당 불신임투표: 아직은 자리를 지킨 존슨 총리 (0) | 2022.06.07 |

| 2022 프랑스 대선 결선 투표: 마크롱 대통령 재선 성공 및 유럽 금융시장 전망 (0) | 2022.04.25 |

| 2022.4.20 프랑스 대선 TV 토론 (마크롱 vs. 르펜) 분석 및 결선 투표 전망 (0) | 2022.04.21 |

| 2022 프랑스 대선 1차 투표 결과 및 2차 투표 전망 (0) | 2022.04.11 |