(이 글은 2월 20일에 다른 곳에 쓴 글입니다. 블로그 이사하면서 옮깁니다.)

주간 복기 및 전망을 몇 번 써 보니 좀 더 글에 체계가 필요하다고 느낀다.

따라서 앞으로는 다음 네 가지 주제를 기본 골격으로 글을 적을 계획.

1. 주요 경제지표 + 채권 시장 (Bond & Rates)

2. 중앙은행 정책 + 채권 시장 (Bond & Rates)

3. 주식 (Equities), 환율 (FX), 상품 (Commodities) 시장 동향

4. 이번 주 복기 및 다음 주 전망

이 글은 첫 번째 시도!

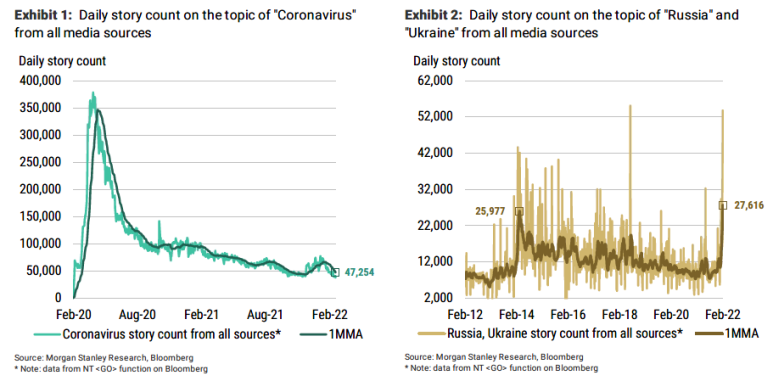

최근 시장의 관심은 이제 코로나에서 점점 멀어지고 온통 우크라이나 헤드라인에 뒤덮인 한주. 아래 모건스탠리 도표를 보면 코로나 관련 뉴스가 계속 줄고 있고, 반대로 러시아 및 우크라이나 뉴스 증가가 눈에 띈다.

우크라이나 관련 글들은 이미 이전에 다음과 같이 정리해 봤다. 따라서 더 이상의 설명은 생략!

https://londonin.tistory.com/14

러시아의 우크라이나 침공? 1편. 러시아의 지정학적 위치 및 역사적 관점

(이 글은 2월 13일에 다른 곳에 쓴 글입니다. 블로그 이사하면서 옮깁니다.) 유럽에서 다시 위기감이 높아지고 있다. 지난가을부터 러시아는 우크라이나를 둘러싼 국경에 병력 배치를 꾸준히 늘

londonin.tistory.com

https://londonin.tistory.com/15

러시아의 우크라이나 침공? 2편. 러시아의 탄소에너지가 필요한 유럽

(이 글은 2월 16일에 다른 곳에 쓴 글입니다. 블로그 이사하면서 옮깁니다.) 지난번에는 간단하게 러시아, 그리고 푸틴의 입장에서 우크라이나 위기를 정리해봤다. 러시아 입장에서는 나토 (NATO)

londonin.tistory.com

https://londonin.tistory.com/16

러시아의 우크라이나 침공? 3편. 미국의 입장 및 주식시장에 미치는 영향

(이 글은 2월 18일에 다른 곳에 쓴 글입니다. 블로그 이사하면서 옮깁니다.) 이번 주 내내 우크라이나에 대한 엄청난 양의 뉴스 헤드라인들이 쏟아지고 있다. 미국이 경고한 2월 16일은 오히려

londonin.tistory.com

1. 주요 경제지표 + 채권 시장 (Bond & Rates)

지난 수요일 아침에 나온 영국 물가 지표 (UK CPI & RPI) 들은 인플레이션 흐름이 이어짐을 확인. 하지만 시장의 기대는 미국 물가 지표 (US CPI) 수준의 서프라이즈였고, 영국 물가 지표 (UK CPI)는 이에 미치지 못하는 0.1% 상회 수준. 하지만 여전히 5.5%로 높고 상승세도 지속.

각종 설문 조사에 근거한 지표들도 높은 수준의 물가 상승률 지속을 암시.

무엇보다 에너지 및 식품 가격 상승세가 이어지고 있다. 영국도 한국처럼 에너지와 식량의 해외 수입 의존도가 높기에 당분간 소비자 물가 지수 상승세는 이어질 듯. 특히 우크라이나 위기와 맞물린 에너지 가격 상승세가 아직 꺾일 기세가 없다.

그리고 이어진 미국 소매판매 지표 (US Retail sales). 지난달의 마이너스를 되돌리는 강한 소비자 지출을 확인. 특히 온라인 매출의 월별 증가세가 강했다. 하지만 아래 그래프에서 보듯 최근 몇 년간 1월의 지표는 12월의 하락을 상쇄하는 계절적 추세가 나타난다. 아직은 미국 소비자들이 지갑을 닫지는 않고 있지만, 물가 상승이 이어질 경우 앞으로 실질구매력 감소로 이어질 가능성이 있다.

2. 중앙은행 정책 + 채권 시장 (Bond & Rates)

미 연준 회의록 및 의원들 발언은 대부분 예상 수준이었고, 오히려 몇몇 위원들은 생각보다 그리 매파적이지 않았다.

런던 기준 지난 수요일 밤 7시에 나온 연준 회의록은 내용 자체는 상당한 긴축 기조를 드러냈다. 하지만 이미 이자율 및 채권 시장에 반영이 된 수준이라 추가적인 충격 요소는 없었다.

Minutes of the Federal Open Market Committee, January 25–26, 2022 (federalreserve.gov)

핵심은 두 가지

(1) 정책 금리 관련: 2015 이후의 긴축 속도보다는 빠른 금리 인상 시사

Participants discussed the implications of the economic outlook for the likely timing and pace for removing policy accommodation. Compared with conditions in 2015 when the Committee last began a process of removing monetary policy accommodation, participants viewed that there was a much stronger outlook for growth in economic activity, substantially higher inflation, and a notably tighter labor market. Consequently, most participants suggested that a faster pace of increases in the target range for the federal funds rate than in the post-2015 period would likely be warranted, should the economy evolve generally in line with the Committee's expectation.

(2) QT 관련: 역시 2017-2019보다는 빠른 B/S 축소 시사

While participants agreed that details on the timing and pace of balance sheet runoff would be determined at upcoming meetings, participants generally noted that current economic and financial conditions would likely warrant a faster pace of balance sheet runoff than during the period of balance sheet reduction from 2017 to 2019.

하지만 50 bps 인상 가능성에 대한 논의나 QT 감축 액수에 대한 구체적인 언급은 없었다.

이후 다른 미 연준 FOMC 의원들의 발언이 이어졌다. Bullard 의원은 전과 동일한 입장을 반복했다. (7월 이전 100 bps 인상 및 긴급 인상 가능성) 하지만 다른 의원들, 특히 지난주 내가 제일 주목한 Williams 의원은 점진적인 정책 조정을 암시.

NY Fed's Williams: No compelling argument for a big move with first rate hike

New York Federal Reserve Bank President John Williams said Friday there is little need for the Fed to kick off its interest rate hiking cycle with a big move, advocating instead for the central bank to raise rates "steadily" and adjust the pace if needed.

www.reuters.com

따라서 3월 FOMC에서 거의 40 bps 이상의 정책 금리 인상을 반영하던 시장 가격은 30 bps 초반으로 후퇴.

내가 여러 선물 및 이자율 스와프 가격을 이용해 계산한 결과도 미 연준 FOMC 3월 50 bps 인상 가능성이 현재 30% 수준으로 밀려 있다. 그리고 2022년 미 연준 FOMC 금리 인상 횟수도 이제 6번에 살짝 못 미치는 수준.

모건 스탠리가 가장 늦게 하우스 콜을 변경했는데, 대다수가 이번 3월의 미 연준 FOMC 금리 인상을 25 bps로 잡고 있다.

시장은 이러한 변화 및 포지셔닝, 그리고 우크라이나 관련 기사가 맞물려 채권 금리 상승 압력이 한 풀 꺾이는 한주였다. 미 국채 2년 물도 잠시 고점을 찍고 숨 고르는 추세.

3. 주식 (Equities), 환율 (FX), 상품 (Commodities) 시장 동향

미국 주요 기업 실적 (4Q earnings)은 S&P 500 기준으로 80% 정도 발표가 진행. 평균적으로 실적이 기대치보다 높게 나오고 있지만 증가 추세는 좌측 하단 그래프에서 보이듯이 그 속도가 둔화.

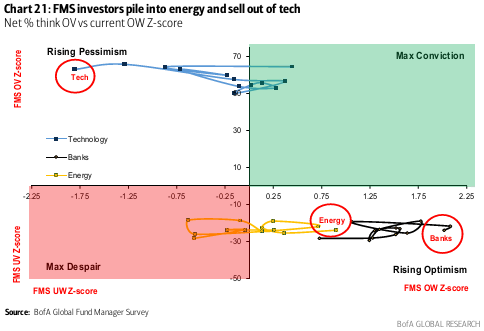

다음으로 2월 BofA 기관 투자자 설문 (Fund Manager Survey) 결과.

아직은 과반 이상의 기관 투자자들이 2022년 주식 시장을 비관적으로 보고 있지는 않다. 이는 반대로 좀 더 조정에 취약할 수도 있다는 의미로도 읽힌다.

경기 사이클은 기관투자자의 절반 가까이 이제 호황의 마지막 단계로 예상

동시에 기관들의 현금 보유 수준도 증가 추세

섹터별로는 은행 주 및 상품 시장 비중을 늘리고, 기술주 및 채권 비중을 줄인 모습

기관들은 가장 주된 리스크로 중앙은행들의 긴축 정책과 물가 상승률을 지목.

4. 이번 주 복기 및 다음 주 전망

지난 수요일 나름 높은 영국 물가 지수 (CPI), 미국 소비자 매출 지표 (Retail sales)에도 불구하고 채권 금리 및 이자율 시장은 추가 상승 압력이 별로 느껴지지 않았다. 시장 포지셔닝 및 콘센서스 또한 너무 쇼트에 몰린 징후가 있는 듯했다. 그래서 쇼트 포지션을 정리하고 미 연준 FOMC 회의록 발표 후인 수요일 밤에 고심 끝에 롱으로 포지션을 전환했다.

트렌드를 거스르는 포지션이라 많이 망설였지만 단기 전술적 포지션이라는 생각으로 시도. 3 bps만 반대로 가도 손절할 마음으로 고민 끝에 진입. 그 후 이틀 동안 금리는 다시 하락세로 돌아서면서 +11 bps로 금요일에 이익 실현.

이번 주는 여러 가지 분석에 기반해 새로 롱 포지션을 잡은 것부터, 트렌드를 거스르는 두려움을 명확한 손절 계획을 가지고 극복한 것, 그리고 과욕 없이 이익실현까지 다 괜찮았다.

한 가지 아쉬운 점은 월요일에 금리 하락 국면에서 새로 쇼트 리스크를 잡지 못한 것. 결과론이지만 트렌드에 부합하는 포지션을 잡을 기회를 놓친 점은 반성할 부분. 명확한 손절 계획을 가지고 좀 더 과감하게 리스크를 잡아야 했다, 쫄보! 사이즈를 줄여서라도, 타이트한 손절 기준을 가지고 포지션을 잡자.

다음 주는 영국 중앙은행 의원들의 발언들, 그리고 미 연준 의원들의 발언도 이어지겠지만 크게 새로운 내용은 없으리라 예상. 게다가 월요일은 미국 공휴일이기도 해서 더욱 우크라이나 관련 헤드라인 및 월 말 리밸런싱 자금 흐름에 영향을 받을 가능성. 주요 경제지표는 역시 유럽 PMI.

G3 금리는 조금 더 하락세를 이어가면서 잠시 숨 고르기를 하는 장세를 예상한다. 좋은 기회를 봐서 다시 포지션을 늘릴 타이밍을 잴 계획이다. 유럽은 채권 스와프 스프레드가 아직 너무 크게 벌어져서 좀 관망을 할 생각이지만, 영국이나 미국 금리에서 다시 반전을 노리는 기회를 기다리자.

미 연준 FOMC 의원들의 발언들이 예정되어 있지만 의원들의 면면을 볼 때 딱히 새로운 발언이 나올 여지는 없어 보인다.

아마도 제일 중요한 이벤트는 그다음 주, 3/2로 정해진 미 연준 FOMC 파웰 (Powell) 의장의 의회 청문회. 그가 지난번 FOMC와 같이 모든 가능성을 열어 두는 입장을 재확인할 경우 금리는 다시 상승세로 반전할 가능성이 많다고 생각한다.

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

'기관투자노트 > 주간 복기 및 전망' 카테고리의 다른 글

| 2022.2.28-3.6 주간 복기 및 내주 전망 (0) | 2022.03.07 |

|---|---|

| 2022.2.21-2.27 주간 복기 및 내주 전망 (러시아의 우크라이나 침공, Powell 의장 청문회 및 US NFP) (0) | 2022.03.05 |

| 2022.2.7-2.13 주간 복기 및 내주 전망 (0) | 2022.03.04 |

| 2022.1.31-2.6 주간 복기 및 내주 전망 (0) | 2022.03.04 |

| 2022.1.24-1.30 주간 복기 및 내주 전망 (0) | 2022.03.04 |