1. 주요 경제지표 + 채권 시장 (Bond & Rates)

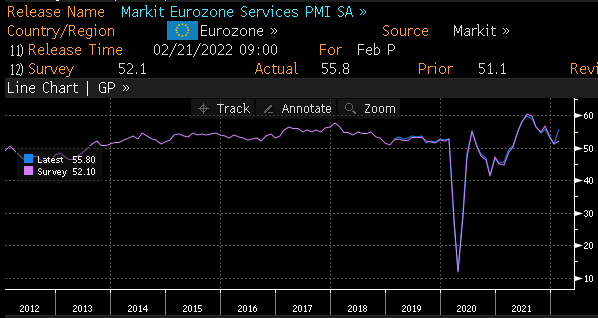

21일에 나온 유럽 PMI는 기대 이상으로 좋은 수치. 확실히 omicron의 영향으로부터 벗어나는 유럽. 이런 좋은 분위기에서 우크라이나 전쟁이 터져서 단기간에는 하방 리스크가 커질 것.

25일에 나온 미국 PCE 물가 지수는 예상대로 상승 추세 유지. 미 연준의 긴축 기조는 우크라이나 전쟁에 크게 영향받지 않을 것.

2. 중앙은행 정책 + 채권 시장 (Bond & Rates)

미국 FED에서는 다른 위원들은 크게 놀라운 점이 없었고, 의외의 뉴스는 왈러 (Waller) 발언. 50 bps 인상도 가능할 수 있다는 상당히 매파적 발언. 아직은 소수 의견이지만 3월 경제 지표 (노동 및 물가)가 강하게 나올 경우 50 bps 인상 가능성 커질 확률. 현재 시장이 반영하는 3월 FOMC 50 bps 인상 가능성이 낮은 편이라 upside risk-reward가 더 매력적.

Fed’s Christopher Waller Lays Out Case for Half-Point March Rate Increase - WSJ

Fed’s Christopher Waller Lays Out Case for Half-Point March Rate Increase

The central bank governor says policy makers need to respond forcefully to “alarmingly high” inflation.

www.wsj.com

유럽 ECB는 대부분의 위원들이 optionality를 상당히 강조하는 모습. 현재의 물가 압력을 감안해서 정책 금리의 downside optionality는 거의 0에 가깝다고 보면 이러한 발언은 여전히 매파적.

우크라이나 전쟁 이후 ECB 금리 인상 pricing은 조금 낮아져 연말까지 34 bps 정도로 지난주 고점 대비 15 bps 낮아짐.

3. 주식 (Equities), 환율 (FX), 상품 (Commodities) 시장 동향

주식은 미국 주도 목요일, 금요일 반전 상승. 유럽은 상대적 약세.

하지만 반전 상승에도 전주 대비 S&P 500은 겨우 +0.1%.

베어 뷰 콘센서스 및 UW에서 쇼트 중심의 옵션 포지션 만기일 전 청산 및 쇼트 커버 랠리 느낌.

올 들어 많이 깨진 미국 소형주 상대적으로 outperform 한 지난주

유럽 지수는 우크라이나 전쟁 영향, 전반적으로 미국 대비 underperform. 하지만 아직 YTD 미국 지수 대비 약간 나은 상황

특히 유럽 은행 일부 러시아 exposure로 상당히 많이 깨짐. SWIFT 제재 및 Central Bank of Russia 제재 등으로 앞으로 좀 더 깨질 가능성 농후.

오스트리아 Raiffeisen 은행 경우, 이미 5일 만에 전주 대비 31% 깨짐

환율은 너무 뻔하지만, 유럽 국가들 전반적 약세. 그리고 루블 폭락.

문제는 추가 SWIFT 제재 및 Central Bank of Russia 제재 등으로 루블의 추락은 아직 안 끝났다는 거.

유가는 텍사스유 대비 유럽 브렌트 유 프리미엄 상승 (1주 만에 거의 5% 갭)

천연가스도 미국 delivery 대비 유럽 물 프리미엄 상승 (1주 만에 거의 30% 갭 상승)

이 역시 아직 끝나지 않고 더 벌어질 가능성.

따라서 유럽은 상대적으로 단기 stagflation risk 상승.

문제는 ECB의 single mandate 상 물가 잡기 위한 긴축 기조 유지 불가피하다는 거?

우크라이나 전쟁이 길어지고 불확실성이 커질수록 상품시장 가격 상승 압력 및 공급망 문제는 더 심해질 가능성 농후.

4. 이번 주 교훈 및 다음 주 전망

교훈:

크게 잃지도 벌지도 않은 한 주. 불확실성 증대로 주로 관망.

작은 손실 (-3 bps)을 보고 사전 계획대로 손절한 것은 결과에 상관없이 칭찬.

하지만 높은 변동성 장에서 지나치게 관망하는 자세는 지양할 필요.

Be greedy when everyone is fearful, be fearful when everyone is greedy.

Anything can happen.

다음 주 전망:

3월 2일 런던 시간 3PM에 있을 미 연준 파월 (Powell) 의장의 하원 청문회가 메인이벤트.

아마도 기존의 매파적인 입장 유지하면서 점진적 긴축 기조 입장 재확인할 듯.

핵심은 50 bps 인상에 관한 의견 표명? (아마 아직 미정이다..라는 식으로 빠져나가겠지만.)

그리고 3월 4일의 미국 2월 NFP 노동시장 지표 발표.

NPF 헤드라인 수치보다 AHE에서 나오는 임금 상승률 추이가 더 큰 핵심이라고 생각.

지난 금요일 시장 마감 후 유럽 및 미국에서 강한 대 러시아 강경 조치 발표로 월요일에는 특히 단기 money market에서 USD 유동성 문제로 시장이 망가질 가능성. 미 연준이 FX swap line이나 다른 조치들로 USD 단기 유동성 공급에 나설 가능성 큼.

근데 대부분 서방 대형은행들이 보수적으로 방어적인 자세를 취할 듯해서, 시장의 대부분 자산 군에서 유동성이 떨어지고, 금융시장이 단기적으로 조금 망가지며, 주식도 하락 국면으로 시작하는 한 주가 되리라 예상.

채권은 우크라이나 전쟁 위험에도 불구하고 여전히 물가 상승 국면이라 금리 하락 국면에서는 쇼트로 대응할 계획.

(다만 콘센서스 포지셔닝을 조심하자.)

front-end 쇼트 및 bear-flattening view.

주식은 지난 목요일, 금요일 상승이 dead cat bounce 일 가능성.

여전히 부정적 입장.

Sell on rallies.

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

'기관투자노트 > 주간 복기 및 전망' 카테고리의 다른 글

| 2022.3.7-3.11 주간 복기 (US CPI & ECB GC, LME Nickel) 및 내주 전망 (FOMC) (0) | 2022.03.13 |

|---|---|

| 2022.2.28-3.6 주간 복기 및 내주 전망 (0) | 2022.03.07 |

| 2022.2.14-2.20 주간 복기 및 내주 전망 (우크라이나, 미 연준 FOMC 회의록, 미국 소매판매, 미국 기업 실적) (0) | 2022.03.05 |

| 2022.2.7-2.13 주간 복기 및 내주 전망 (0) | 2022.03.04 |

| 2022.1.31-2.6 주간 복기 및 내주 전망 (0) | 2022.03.04 |