(이 글은 1월 30일에 다른 곳에 쓴 글입니다. 블로그 이사하면서 옮깁니다.)

지난 주는 역시 미 연준 FOMC와 Ukraine/Russia 관련 뉴스가 시장을 지배했다.

1월 FOMC는 기대 이상으로 흥미로웠고, Ukraine/Russia 상황은 잠시 소강 국면에 접어들었다.

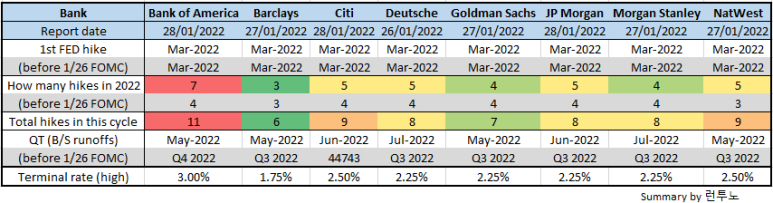

1월 26일 Powell 의장의 기자 회견 이후 대부분의 투자 은행들은 올해 FOMC 금리 인상 전망치를 대폭 상향 수정했다.

흥미롭게도 Bank of America의 경우 이번 한 해 동안만 일곱 차례의 금리 인상을 예상하고 최종 금리 수준 또한 현재의 0-0.25%에서 2.75-3% 까지로 대폭 높였다.

이는 현재 시장 가격이 최종 금리를 2% 정도로 반영하고 있는 점에 비하면 매우 매파적이다. 솔직히 튀어보고 싶은 마음이 꽤 들어간 오바같지만, 아무도 모르는 거니까!

반면 Barclays는 경기 및 물가 상승률 둔화를 들어 단 세 번의 금리 인상만을 예상하고 있다. 이 또한 지나치게 비관적인 느낌.

Powell 의장이 유연하고 빠른 대처를 강조했고, 더 이상 forward guidance가 존재하지 않는 이상, 2022년은 경제지표에 따라 시장 변동성이 꽤 높은 국채 시장이 이어질 듯 하다.

지난 주 잘한 점:

- 리스크 관리: 욕심 부리지 않고 어느 정도 리스크를 줄인 덕에, FOMC 끝까지 흔들림 없이 나머지 이익 실현이 가능

- 수익 실현: 가장 부족한 부분을 보완. 시장이 기대한대로 움직일 때 과욕 금물

지난 주 못한 점:

- FOMC 기자회견 중 Powell 의장이 정책 금리 방향에 대한 상당한 불확실성을 시사했을때 (50 bp 인상도 부정하지 않는) 2년 만기 중심으로 더 쇼트를 잡지 못한 점

- FOMC 전 리스크를 늘릴 때 지나치게 성급

다음 주 예상:

- Sell the rally in UST vs. Buy the dip in UKT?

- Bank of England MPC & MPR: 아마도 25bp 추가인상은 확정적. 하지만 기자회견이나 정책 방향 시사는 dovish?

- European Central Bank GC meeting: ECB 물가 예상치는 아마도 상승. ECB와 FED는 상황이 다르다는 메시지를 얼마나 시장이 받아들일지...

- 미국 경제 지표, 특히 ISM은 조금 더 둔화세를 이어가지 않을까?

- 미국 2년물 금리는 아마도 상승 지속, 어쩌면 10년 물도 월말 자산배분 및 투자 수요가 멎으면 다시 상승세로 돌아갈 지도...

- 반대로 영국 2년물 금리는 BOE 이후 buy the fact로 하락을 시작할 수도...

- 독일 금리는 주말에 이탈리아 대통령 선출이 끝나 조금 상승하려나 싶지만, ECB의 완화적인 통화 정책 방향으로 EGB에는 여유 자금이 몰릴 듯하고, 반대로 미국 금리는 상승 압력을 줘서 결국 횡보?

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

'기관투자노트 > 주간 복기 및 전망' 카테고리의 다른 글

| 2022.2.28-3.6 주간 복기 및 내주 전망 (0) | 2022.03.07 |

|---|---|

| 2022.2.21-2.27 주간 복기 및 내주 전망 (러시아의 우크라이나 침공, Powell 의장 청문회 및 US NFP) (0) | 2022.03.05 |

| 2022.2.14-2.20 주간 복기 및 내주 전망 (우크라이나, 미 연준 FOMC 회의록, 미국 소매판매, 미국 기업 실적) (0) | 2022.03.05 |

| 2022.2.7-2.13 주간 복기 및 내주 전망 (0) | 2022.03.04 |

| 2022.1.31-2.6 주간 복기 및 내주 전망 (0) | 2022.03.04 |