이번 주 미국에서 중요한 경제지표들이 많이 나왔으므로 간략히 정리.

1. 미국 2022년 1분기 GDP 경제성장률 3차 발표

기존의 -1.5%에서 더 하향 수정, -1.6%. 수치 자체가 낮아진 것보다는 낮아진 이유가 중요한데, 미국 경제의 가장 큰 동력을 지탱하는 개인 소비가 3.1%에서 1.8%로 낮아졌다. 생각보다 미국 소비자들이 빠른 속도로 지갑을 닫는 상황.

2. 미국 5월 개인소득 (Personal income) 및 개인소비지출 (PCE) 발표

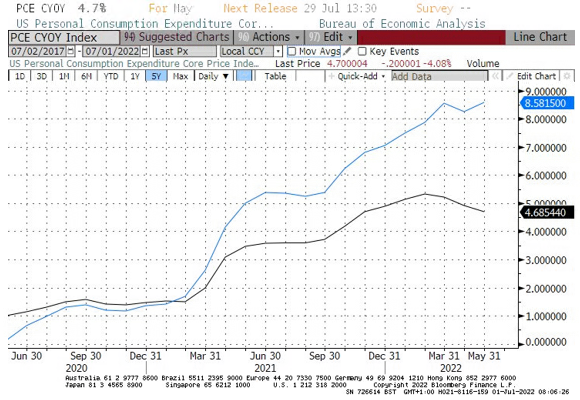

6/30에 나온 미국 5월 개인소득 (Personal income) 및 개인소비지출 (PCE) 발표는 가처분소득 감소 (-0.1%), 개인소비지출 감소 (-0.4%)를 기록했다. 미국 경제, 나아가 세계 경제를 받쳐주는 미국 소비자들이 지갑을 닫고 지출을 줄이기 시작한 모습이 확연하게 드러난 수치. 그나마 상대적으로 좋은 소식은 물가지표인 PCE index, 특히 근원지수 (Core PCE)가 4.7%로 낮아졌다는 점.

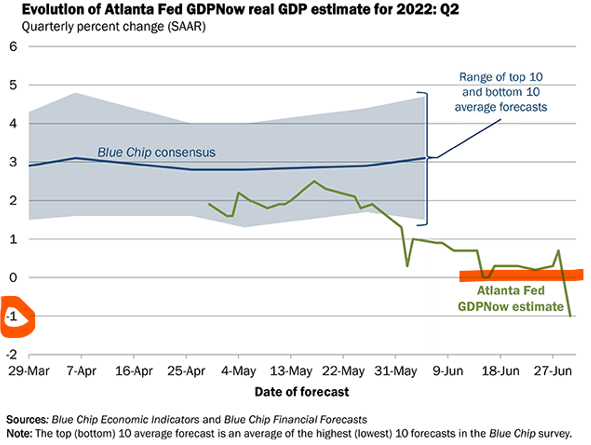

우선 이 자료가 나온 후 새로 수정 발표한 Atlanta FED의 GDPNow 자료는 2분기 미국 GDP가 마이너스를 기록할 가능성을 높였다. 수치는 -1%로 조정. 1분기 이미 -1.6% 수치가 나온 상황에서 2분기마저 GDPNow 모델 예측대로 마이너스가 찍힌다면 이미 미국 경제는 경기침체가 시작된 상황이다.

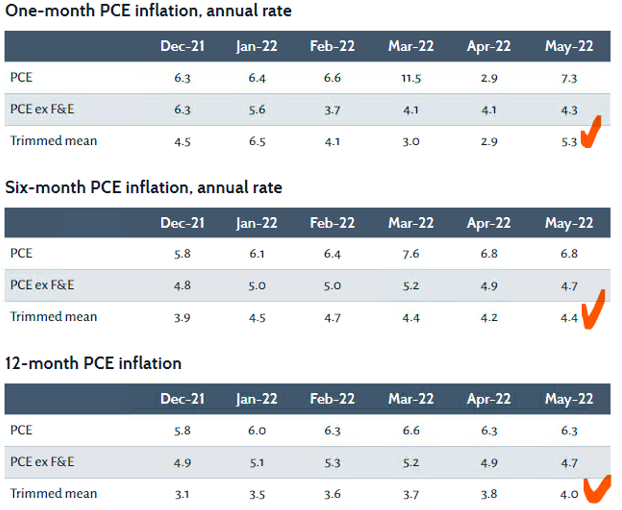

물론 위에서 언급한 물가지표인 PCE index, 특히 근원지수 (Core PCE)가 4.7%로 낮아진 모습에 위안을 삼을 수 있겠지만, 이 또한 자세히 보면 생각보다 간단치가 않다.

우선 PCE 물가와 CPI 물가지표를 비교하면 둘이 서로 다른 방향으로 움직이고 있다. 물론 미 연준 (FED)이 PCE를 정책 결정 기준으로 삼고 있긴 하지만, 최근 파월 (Powell) 의장은 헤드라인 물가, 즉 CPI를 언급하면서 일반 시민들의 경제 상황에 CPI가 더 큰 부담이며 (기름값, 밥값이 오르니....), 또한 CPI 상승이 기대 인플레이션 상승으로 이어질 수 있다고 언급했다.

따라서 아직은 물가상승의 위험이 끝나지 않았다고 판단.

그리고 아래는 Dallas FED가 발표하는 Trimmed mean 물가지표. 변동성이 높은 항목들을 제외하고, 실질적인 근원 물가 압력의 강도를 판단할 수 있는 자료인데, 위의 HL PCE 및 Core PCE 하락세와는 다른, 오히려 상승세를 보여준다. 이는 물가 압력이 고르고 넓게 퍼져있다는 의미.

따라서 아무래도 경기침체가 고물가가 동시에 이어지는 stagflation 국면이 당분간 펼쳐지리라고 본다. 문제는 이런 상황에서 통화정책 예측 및 투자 결정이 참 어렵다는 현실.

3. 향후 지표 전망 및 연준 (FED) 정책 예측

어렵다고 피할 수는 없는 것이 투자자의 현실이다. 이하 런투노의 예측.

상당히 향후 미 연준의 통화정책 방향성을 예측하기 어려워진 지표가 나온 일주일. 올해는 우선 계속 계속 금리를 올리는 방향은 당연한데 그 인상의 속도나 규모는 매우 불투명해졌다.

우선 당장 7/27 FOMC에서 50 bps 인상을 할 지, 아니면 75 bps을 반복할지 불확실성이 높아졌다. 7/13에 나오는 미국 CPI의 결과에 따라 좌지우지될 상황. 개인적으로는 위에 언급한 Trimmed PCE를 볼 때, 75 bps 인상 가능성이 더 높다고 판단한다. 그 후의 정책 결정은 향후 경제지표에 따라 크게 변화가 가능하지만, 여전히 연말 3.5% 수준까지는 금리를 올릴 가능성이 더 크다.

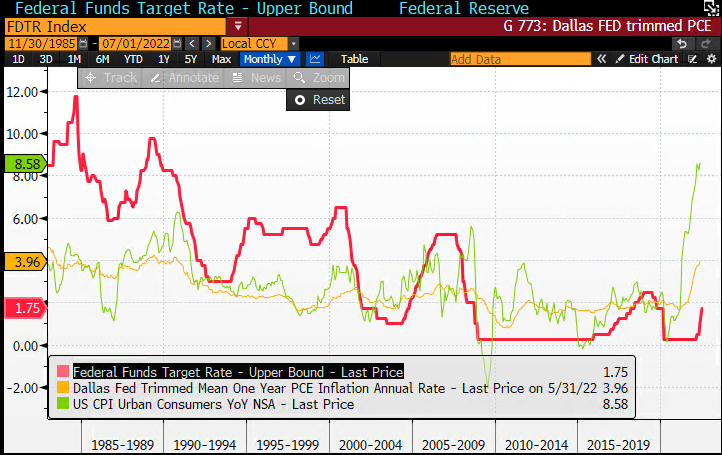

아래는 현재 연준의 정책금리 (빨강)를 CPI (초록) 및 PCE (노랑) 지표와 비교해 본 그래프. 현재 CPI는 지난 1980년 이후로 역대 최고치인 반면, 연준 정책금리는 너무나도 낮다. 여전히 CPI와 비교한 실질정책금리는 마이너스 7%에 육박하는 수준이고 PCE로 비교해도 마이너스 2%가 넘는 상황. 따라서 위의 GDP 및 개인소비지출의 둔화와 상관없이 연준은 계속 금리를 올리지 않을 수 없는 현실이다. 그리고 그 인상 속도나 규모는 앞으로 나올 CPI 지표에 달려 있다.

지금 시장 참가자들의 다수 의견은 PCE 하락세를 바탕으로 CPI도 하락 반전 후 안정화될 것으로 보는 견해가 많다. 하지만 런투노는 아직 50/50 정도로 CPI가 다시 오르거나 아니면 상당히 더디게 떨어질 가능성이 크다고 판단하고 있다.

한 가지 확실한 것은 연착륙 (Soft landing)은 거의 불가능하다는 것.

올해는 아무리 경기가 나빠지고 실업률이 올라가도 연준이 (FED) 계속 금리 인상을 단행할 수 밖에수밖에 없는 상황이다. 위의 붉은 그래프와 초록 (또는 노랑) 그래프의 격차를 어느 정도 줄이는 동안 경제는 경착륙을 할 수밖에 없으리라 본다. 그게 무서워서 연준이 금리 인상을 안 하면? 그럼 물가가 더 오랫동안 잡히지 않을 위험이 너무 크고, 이는 훗날 더 큰 경기 침체로 이어질 수 있기 때문에 가능성이 매우 낮다.

따라서 지금 만약 누가 나에게 다음 두 가지 시나리오 중 무엇이 더 가능성이 높은가라고 묻는다면... 시장에 불가능한 일이란 없지만 아마도 1번에 베팅.

1. 2008년 Lehman 사태와 같은 금융 위기

2. 2022년/2023년 미국 경제 연착륙

It will be a hard landing, most likely...

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

다음 링크를 통해 텔레그램 (Telegram)으로도 구독 가능합니다.

'런던투자노트' 텔레그램 채널 구독하기

'기관투자노트 > 경제지표' 카테고리의 다른 글

| 미국 6월 CPI 소비자 물가지수 (9.1% YoY) 및 장단기 금리 역전 확대: Don't fight the FED! (0) | 2022.07.14 |

|---|---|

| 유럽 2022년 6월 소비자물가지수 (CPI) 발표: ECB hike 25 first and 75 next? (0) | 2022.07.02 |

| 영국 5월 CPI 소비자 물가지수 발표: Summer of discontent? (0) | 2022.06.23 |

| 미국 5월 CPI 소비자 물가지수 발표 (8.6% YoY) 및 향후 전망: Hot everywhere! (0) | 2022.06.11 |

| 미국 ISM 제조업지수 & JOLTS: 여전히 과열 상태의 미국 경제 수요 (0) | 2022.06.02 |