아마도 전 세계 투자자들과 시장 참가자들의 관심이 쏠려 있었을 오늘 미국 6월 소비자 물가지수 (CPI) 발표.

기대를 저버리지 않고 또 한 번의 시장 예상을 뛰어 넘는 수치가 나왔다. Headline CPI는 9.1% (예상 8.8% YoY), Core CPI는 5.9% (예상 5.7% YoY)라는 매우 뜨거운 물가 압력을 확인할 수 있는 수치.

간단히 오늘 수치의 함의를 분석해보고, 오늘 시장 반응 및 향후 전망을 정리한다.

1. 발표 전 시장 예상

아래 그래프를 보면 오히려 예상치를 하회하는 결과를 전망한 기관들이 더 많았음을 알 수 있다. (왼쪽으로 길게 늘어진 꼬리.) 또한 headline CPI 수치가 9%대를 기록하리라 예상한 전문가는 한 명도 없었다. (오른쪽 최상단 예상 8.9%) 표준편차가 0.16%에 평균값이 8.73%였으니까 오늘 결과는 two sigma surprise인 셈이다.

Core CPI는 그나마 6%를 예상한 소수 의견이 일부 존재했다고는 하나, 역시 예상치를 하회하는 결과를 전망한 기관들이 더 많았다. 실제로는 5.9% (예상 5.7% YoY)가 나왔는데, 이 역시 two sigma surprise.

2. 발표 결과

결과를 들여다보면 에너지 가격 상승 (아래 녹색) 이 늘어났고, 근원 상품 (아래 주황색) 이 감소했음을 알 수 있다. 그러나 가장 중요한 서비스 물가 가격 상승 (아래 파란색) 이 2021년 여름부터 꾸준하게 계속 증가 추세. 이는 앞으로 상당 기간 미국 내 수요에 의한 물가 상승 압력이 계속 지속될 가능성이 크다는 의미이고, 따라서 연준 (FED)이 수요 조절을 위해 긴축정책을 계속 이어갈 수밖에 없는 상황이다.

각 항목별 수치를 들여다보면 물가 상승 압력이 에너지와 식료품 가격 변동뿐 아니라, 미국 경제의 초과 수요 (확장적 재정 정책과 확대 통화 정책의 결과)로 인한 부분이 상당하다는 것을 확인 가능하다.

특히 아래 MoM heat map을 통해 가장 비중이 높은 서비스 물가 압력이 여전히 이어지는 모습을 알 수 있다. 특히 주택 관련 서비스 상승세가 여전히 이어지고 있고, 금리 인상 효과가 나타나는 시차 등을 고려할 때 적어도 올해에는 계속 상승세가 이어질 가능성이 높다.

아래 YoY heat map은 이제 일부 항목들이 정점을 찍고 상승세가 꺾이는 모습을 확인할 수 있지만 (붉은색들), 비중이 높고 추세가 쉽게 바뀌지 않는 서비스 항목들 (주거 및 의료)에서 여전히 상승세가 이어지고 있다.

이는 오늘 CPI 발표 이후 나온 애틀랜타 연준 (Atlanta Fed)의 sticky CPI 자료에서도 확인 가능하다. (아래 주황색) 즉, 근원 물가 압력이 여전히 상승세를 유지하고 있는 상황.

https://www.atlantafed.org/research/inflationproject/stickyprice

Sticky-Price CPI

A monthly inflation measure for goods whose prices change relatively slowly.

www.atlantafed.org

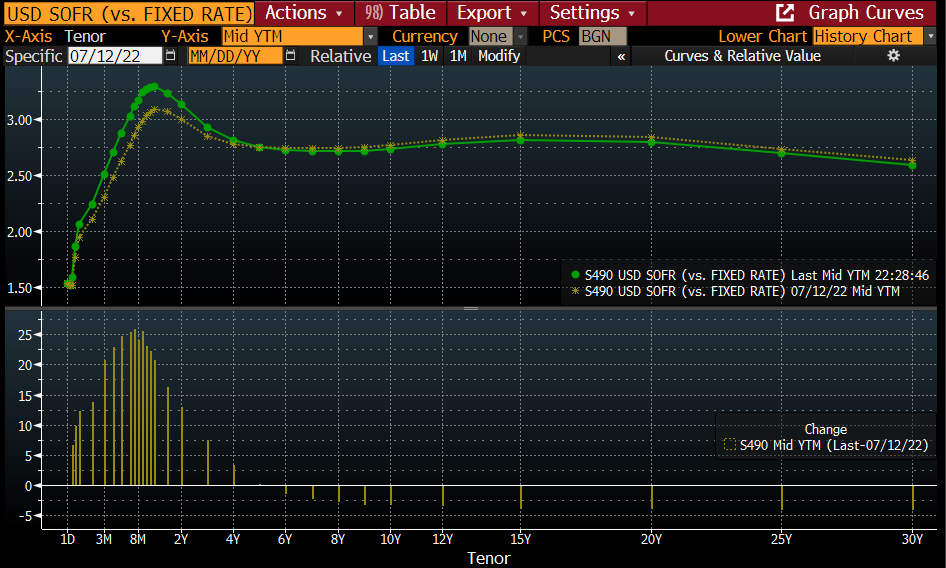

3. 미국 채권 시장 반응

오늘 채권 시장 금리 변동성은 상당했다. 우선 강한 CPI 지표에 따른 단기 금리 상승은 너무나 교과서적인 반응이라 그리 놀랍지 않았다. 아래 그래프를 보면 런던 시간 기준으로 13:30에 지표 발표와 동시에 단기 금리가 급등하는 것을 확인 가능하다. 놀라운 점은 그 후 약 두 시간 동안 강한 급락세로 전환한 부분.

아마도 일부 short position squeeze도 있었을 테지만, 경기 침체와 FED pivot에 betting 하면서 현금을 채권 시장에 투자한 연기금 및 대형 기관들의 매수세가 상당했으리라고 판단한다. 실제로 2년 동안 매년 3% 이상의 확실한 무위험 수익을 낼 수 있다는 판단으로 매력을 느끼고, 또한 달러 안전자산을 확보하고 싶은 수요는 상당하다고 본다. 차트만을 놓고 보면 역삼각형 형태로 아직 단기 금리는 상승 여력이 더 존재한다고 판단하는데, 이는 연준 (FED)의 정책 방향과도 일치한다. 결국 2년 만기 금리는 전일 대비 10.56 bps 상승 마감.

더 흥미로운 것은 30년 만기 금리의 움직임. 발표 직후 금리 상승을 통해 3.2%를 넘어가는 수준부터는 꾸준하게 매수세가 이어진 모습. 그 후로 30년 채권 입찰도 강한 투자자 수요를 보여줬고, 결국 전일 대비 4.36 bps 하락 마감. 2-sigma surprise의 미국 CPI 발표일에, 그것도 강한 근원 물가 압력이 확연한 수치가 나온 후에 장기 금리가 하락 마감할 것이라고 예상하기란 쉽지 않다.

이 둘을 합쳐 보면 소위 말하는 curve flattening & curve inversion (금리 곡선 평탄화 및 장단기 금리 역전)을 확인할 수 있다. 게다가 특이하게도 단기 금리는 전일보다 높아지고, 장기 금리는 전일보다 오히려 낮아지는, 소위 twist flattening 모습을 보였다.

채권 시장 참가자들이 연준 (FED)은 금리 인상을 멈추지 않을 것이고, 결국 물가를 잡는 데 성공할 것이며, 그 과정에서 경기 침체는 필연적이라는 판단을 내린 것이다. 이로 인해 미국 2년 만기 채권 대 30년 만기 채권 금리 스프레드가 전일 +10 bps 수준에서 -4.5 bps 수준으로 크게 역전 (curve inversion)한 상황.

수요를 죽여서 물가를 잡겠다는 연준 (FED)의 정책 의지에 대한 시장의 경제 예측이 매우 명확하게 반영된 모습이다. 좋게 보자면 연준이 물가를 잡을 것이라는 신뢰의 표현이고, 나쁘게 보자면 그 와중에 경기 침체 (recession) 및 경착륙 (hard landing)은 피할 수 없다는 채권 시장의 결론인 것이다.

이는 SOFR swap 금리 곡선을 통해서도 확인 가능한데, 약 2년 만기까지는 곡선이 가파르게 상승하면서 연준의 보다 강한 금리 인상을 반영하고 있고, 5년 만기 이후부터는 오히려 전일 대비 금리가 하락한 하루.

덧붙이자면, 시장의 유동성이 상당히 좋지 않았다. 보통 미국 국채 2년 만기의 경우, 런투노가 500 million에서 750 million 정도 사이즈를 한 번에 거래해도 큰 문제가 없는 편인데 (한화 6500억에서 1조 정도), 오늘은 그 절반 단위로 거래를 하는 과정에서도 평소보다 bid-offer가 0.5 bps에서 1 bps까지 더 벌어지는 모습을 확인할 수 있었다.

4. 향후 전망

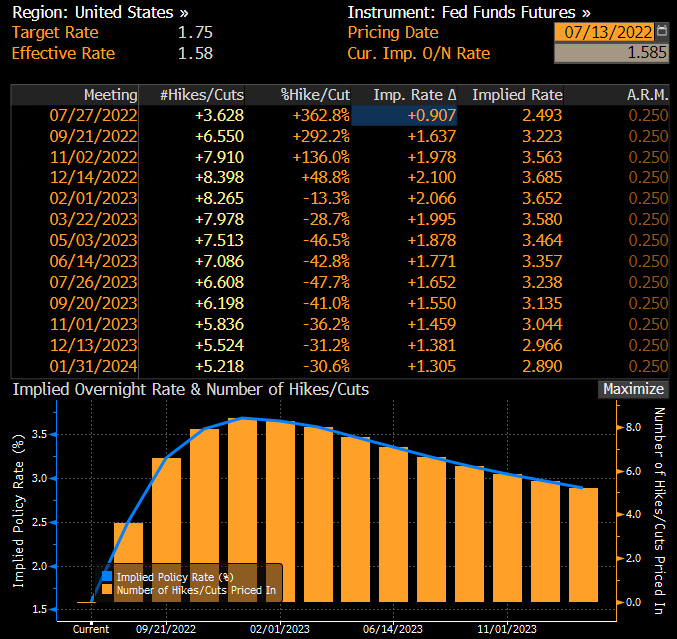

게다가 오늘 옆 동네 캐나다에서 깜짝 100 bps 금리 인상을 단행해버렸다.

따라서 아마 연준 또한 이번 7/27 FOMC에서 100 bps 인상을 단행할 가능성이 상당히 높다고 판단한다. 아래 그래프는 이번 7월 FOMC의 금리 인상 정도를 선물 시장에서 확인할 수 있는 그래프. 오늘 CPI 발표 전까지만 해도 75 bps 인상을 예상하는 흐름이었으나, 오늘 발표 이후 이제 시장은 90 bps 인상을 반영하고 있는 상황.

더구나 8월에는 FOMC가 없다. 따라서 9월 21일 FOMC 전까지 미리 100 bps 금리 인상을 하자는 명분은 충분한 상황이라고 판단한다. 오늘의 CPI 결과 + 옆집 캐나다의 100 bps 선수 치기 + 8월은 FOMC가 없다는 삼단 콤보로 100 bps 가능성이 매우 높다고 판단하고 있다.

하지만 변수가 하나 있는데 그것은 바로 이번 주 금요일에 나올 미시간 기대 인플레이션 수치. 만약 강한 수치가 나온다면 거의 확실하게 100 bps 금리 인상을 하리라 판단하고, 반대로 예상보다 하회하는 수치가 나올 경우 그냥 75 bps 인상에 그칠 가능성이 높다. 결국 7월과 9월 FOMC에서 100 + 50 또는 75로 가느냐, 아니면 75 + 75 또는 100으로 가느냐의 순서의 차이일 뿐, 강한 금리 인상 기조는 올 가을까지 이어지리라 판단한다.

따라서 내년 여름까지도 서비스 물가 압력으로 인한 고물가가 이어질 확률이 적어도 50% 이상이라고 판단하고 있다. 그러므로 개인적으로는 아직 채권을 살 때가 아니라고 생각한다. 경기침체 = FED put (or FEd cut)이라는 공식은 CPI가 6% 대로 유지되는 상황에서는 성립하지 않을 것이라고 판단하고 있다.

내가 현재 시장의 가격 반영에 동의하지 않는 부분은 바로 위의 그래프에서 확인할 수 있는 소위 FED put, 즉 연준이 내년 2월부터는 금리를 다시 인하하기 시작할 것이라는 현재 시장의 판단. 내 생각에 만약 소비자 물가가 빠르게 떨어지지 않고 계속 6% 대를 넘는 상황이 유지될 경우, 연준은 섣불리 금리 인하를 하지 못할 가능성이 더 크다고 본다.

즉, 올 가을을 지나면서 상승세는 꺾이고 물가 상승률이 조금씩 떨어지리라는 예상에는 동의하나, 그 떨어지는 속도가 시장의 예상보다 상당히 더딜 가능성이 높고 (위의 sticky CPI 및 서비스 물가 상승세 지속 가능성), 따라서 연준의 금리 인하를 기대하기에는 아직 너무 이르다는 게 나의 현재 판단이다.

이는 결국 당분간 달러화 강세 및 주가지수 추가 조정이 불가피하다는 의미이고, 그것이 바로 연준이 현재 이루고자 하는 수요 둔화를 통한 (그리고 강한 달러를 통한) 물가 안정을 달성할 수 있는 길이기 때문이다.

Don't fight the FED! (Not yet, at least.)

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

다음 링크를 통해 텔레그램 (Telegram)으로도 구독 가능합니다.

'런던투자노트' 텔레그램 채널 구독하기

'기관투자노트 > 경제지표' 카테고리의 다른 글

| 미국 7월 CPI 발표 (8.5% YoY) 및 향후 전망: one month's figure does not make a trend (0) | 2022.08.12 |

|---|---|

| 미국 7월 CPI 소비자 물가지수 및 시장 반응 예상: Core CPI still hot (0) | 2022.08.08 |

| 유럽 2022년 6월 소비자물가지수 (CPI) 발표: ECB hike 25 first and 75 next? (0) | 2022.07.02 |

| 미국 2022년 1분기 GDP 및 PCE 발표: A hard landing it will be... (0) | 2022.07.01 |

| 영국 5월 CPI 소비자 물가지수 발표: Summer of discontent? (0) | 2022.06.23 |