걱정만큼은 높지 않았던 영국 5월 CPI (소비자 물가지수), 예상보다 많이 약했던 유럽 및 미국 PMI (구매관리자지수), 그리고 하향 조정된 미시간대 기대인플레이션 수치가 채권 시장에서는 금리 저하로 이어졌다. 상품 시장에서는 농산물 및 산업 원자재 가격 하락세가 지속. 이러한 채권 금리 하락 + 원자재 가격 하락 흐름이 인플레이션 둔화 기대감을 받쳐주면서, 미국 주가지수 또한 완만한 상승세를 유지하면서 금요일에는 크게 상승 마감한 한 주.

결론부터 말하자면 채권 금리는 이제 많이 하락했기에 다음 주부터는 다시 단기 만기 중심으로 상승세로 전환할 가능성이 더 높고, 미국 주가지수는 월말/분기말 구매 수요 및 매도 포지션 청산 압박으로 좀 더 bear market rally를 이어가지 않을까 판단하고 있다.

FOMC 이후 이번 주까지는 risk parity rally 흐름의 채권 가격과 주가지수 둘 다 상승장을 예상했다면, 다음 주부터 7월로 넘어가는 구간에서 채권은 다시 bear market (금리 상승), 주가지수는 rebalancing + short squeeze rally 흐름으로 이어지리라 예상.

1. 주요 경제지표

6/22에 나온 영국 5월 CPI (소비자 물가지수)는 예상에 부합하는 수치가 나오면서 40년 만의 최고치를 찍었지만, 걱정했던 것만큼 다시 크게 상승하지는 않았다. 자세한 내용은 아래 글에...

2022.06.23 - [기관투자노트/경제지표] - 영국 5월 CPI 소비자 물가지수 발표: Summer of discontent?

영국 5월 CPI 소비자 물가지수 발표: Summer of discontent?

지난 4월 영국 소비자 물가지수 발표 후에 아래와 같이 적었다. 1. 물가가 영국중앙은행 (BOE) 예측보다 더 높이 오르고 더 늦게 떨어질 가능성이 최소 50% - 그동안 예측도 계속 틀렸는데, 지금 세

londonin.tistory.com

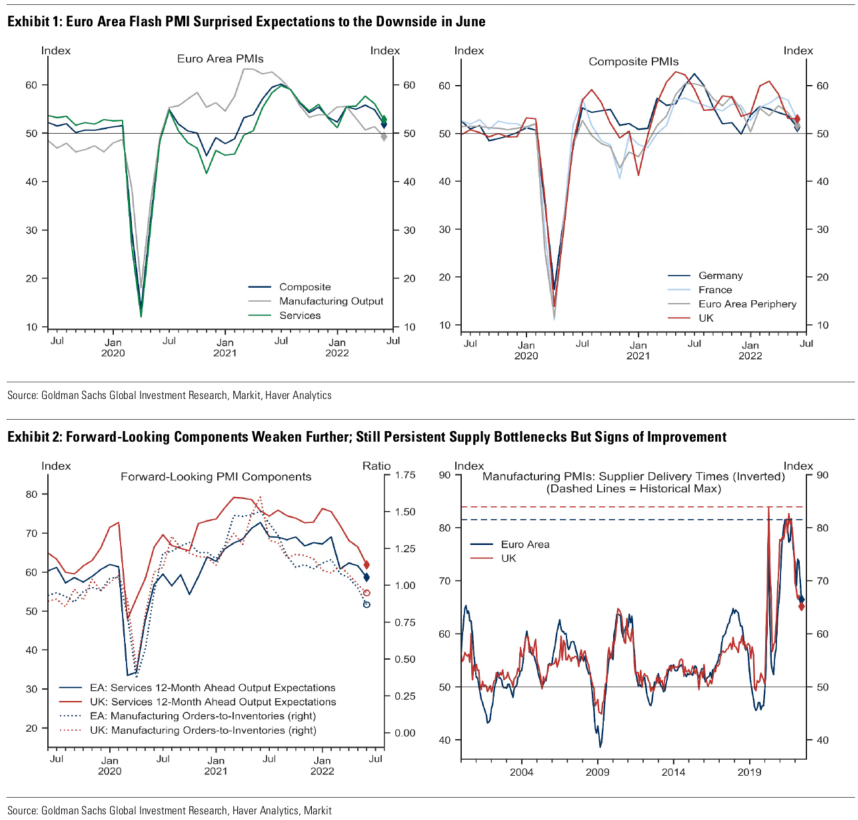

6/23에 나온 유럽, 영국 및 미국 PMI (구매관리자지수)는 두 가지 측면에서 채권 금리 하락에 불을 지폈다. 첫째, 제조업 및 서비스 지수 전반에서 생산 활동 둔화가 확연하게 나타나면서 경기 침체에 대한 가능성이 증가, 채권 수요를 유발했다. 둘째, 경기 침체 신호와 함께 공급망 병목 현상이 조금 완화하는 지표와 구매 가격 하락 지표로 인해 중앙은행들의 추가 금리 인상에 대한 기대감을 저하시켰다. 경기 둔화 자체는 주식시장에 악재였지만, 물가 상승세 저하로 인한 중앙은행 긴축 기대 감소는 호재로 작용.

특히 유럽중앙은행 (ECB)은 통화 정책 결정에 PMI 지표를 많이 고려하기 때문에, 하락세가 뚜렷한 유럽 PMI 지표는 전반적인 유럽 금리 하락에 큰 영향을 끼쳤다. 단지 차이가 있다면 유럽 경기 침체에 대한 우려가 투자 심리를 지배하면서 유럽 주식시장은 저금리로 인한 혜택을 거의 누리지 못하고 금리 하락과 주가 하락이 같이 나타난 점. 하지만 이는 PMI만으로 설명하기는 어렵고, 아마도 러시아 가스 공급으로 인한 경제 불안이 독일을 중심으로 한 유럽 주가지수 약세에 악영향을 준 측면도 크다고 생각.

경기 선행지수로 가장 의미 있는 제조업 생산 PMI 수치가 미국과 유럽 모두 50 이하로 떨어지면서 시장의 경기 침체에 대한 우려를 높였다.

선진국 경제권의 생산 활동과 관련된 지표도 하락세.

물가상승과 관련된 지표는 공급망 병목 현상이 완화되고 있다는 희망적인 신호.

그리고 6/24에 미시간 대학 소비자 기대 지표에서 5-10년 물가상승 기대치가 3.3%에서 3.1% 하향 조정되면서 금요일 미국 주식시장에 큰 호재로 작용했다. 채권 금리는 잠시 하락하긴 했지만 다시 상승 전환.

요약하자면 경기침체에 대한 우려 증가 및 물가 상승세 감소 기대 심리가 중앙은행들의 추가 금리 인상에 대한 기대치를 낮추는 일주일 간의 흐름이 이어졌다.

2. 중앙은행 정책

6/22 - 6/23에 있었던 미 연준 (FED) 파월 (Powell) 의장의 미 의회 청문회 (HH)는 딱히 새로운 내용은 없었다.

Testimony by Chair Powell on the semiannual Monetary Policy Report to the Congress

Chairman Brown, Ranking Member Toomey, and other members of the Committee, I appreciate the opportunity to present the Federal Reserve's semiannual Monetary

www.federalreserve.gov

그나마 한 가지 꼽자면 한 번에 100 bps 금리 인상이 가능하냐는 질문에 "Would never take any size of rate hike off the table."이라고 답하면서 100 bps도 가능하다고 말한 점 정도. 개인적인 감상은 파월 의장이 참 피곤해 보였고, 확 늙어버린 느낌. 아무래도 물가를 잡지 못했다는 부담감과 스트레스가 상당히 크지 않을까 싶다.

그 외에도 미 연준 (FED), 유럽중앙은행 (ECB), 영란은행 (BOE)의 많은 정책결정권자들이 나와서 발언을 쏟아냈지만 특별히 시장의 현 기대치를 바꿀 만한 내용은 없었다. 하나 꼽자면 연준의 Bowman과 Waller 두 사람이 모두 7월 75 bps 인상을 공개 지지하는 발언을 한 것 정도.

Bowman: "Based on current inflation readings, I expect that an additional rate increase of 75 basis points will be appropriate at our next meeting as well as increases of at least 50 basis points in the next few subsequent meetings, as long as the incoming data support them", Bowman said in remarks prepared for delivery to Massachusetts Bankers Association conference.

Waller: Federal Reserve Governor Christopher Waller said he would support another 75-basis-point rate increase at the central bank’s July meeting should economic data come in as he expects. “The Fed is ‘all in’ on re-establishing price stability,” Waller said Saturday in prepared remarks to a computational economics conference in Dallas.

따라서 아마 이변이 없는 한 (즉 6월 미국 CPI가 확 떨어지지 않는 한) FOMC는 7월에도 75 bps 인상을 단행할 가능성이 매우 높다고 생각한다.

3. 채권 시장 (Bond & Rates)

위에서 언급한 경제 지표들이 시장 포지셔닝과 맞물리면서 유럽 금리가 크게 하락. 특히 시장이 선반영하고 있던 중앙은행 정책 금리 인상분을 토해내면서 단기 금리 중심으로 강한 bull steepening 장세.

특히 아래 표를 보면 미래 중앙은행 통화정책과 가장 밀접하다고 볼 수 있는 1Y1Y 스왑 금리가 미국, 유로존 및 영국 모두에서 크게 하락했음을 알 수 있다. 유로 및 파운드 금리가 크게 하락하면서 미국 금리까지 끌어내린 한 주.

특히 6/22 영국 CPI 발표 직후에는 영국 채권 금리가 2년 만기 중심으로 크게 하락

6/23에는 유럽 PMI 발표 이후 독일 중심으로 유로 채권 금리가 크게 하락

영국 및 유럽 금리가 하루 간격으로 번갈아 쌍끌이 하락세를 연출하면서 미국 금리도 동반 하락한 일주일. 워낙 시장 참가자들의 금리 쇼트 포지션이 많이 쌓여있었던지라, 강한 short squeeze 청산 압력 및 신규 매수가 동시에 터져 나오면서 금리가 매우 크게 떨어졌다.

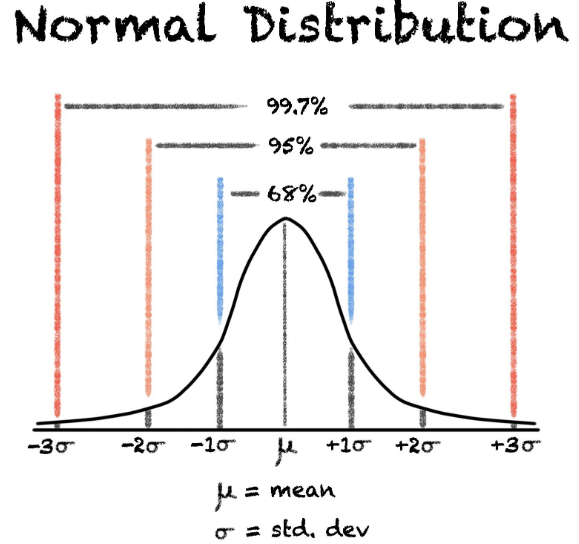

독일 금리의 경우 5-sigma, 영국 금리는 4-sigma, 미국 금리는 3-sigma 수준의 엄청난 일일 변동폭을 보여줬는데 이는 단순히 경제 지표뿐 아니라 시장 포지셔닝이 얼마나 한쪽으로 쏠려 있었는가를 잘 보여준다.

4. 외환 (FX), 원자재 (Commodities) 및 주식 (Equities) 시장

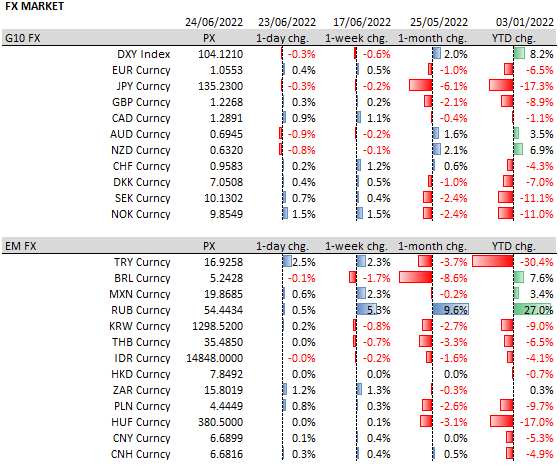

선진국 시장에서는 일주일 단위로 보면 횡보에 가까운 흐름. 개도국 중에서는 역시 러시아 루블의 초강세. 러시아는 전쟁에서는 이기지 못하고 있지만, 적어도 경제 전쟁에서는 끄덕 없는 모습. 원화 약세는 이어지고 있고, 엔화 또한 달러 대비 여전히 회복이 어려운 모습. 아직 달러 강세가 끝날 시점은 아니라고 생각한다. 특히 기관투자자들 사이에서 달러엔 trade는 여전히 큰 인기 (엔 매도).

원자재 시장은 최근 약세를 이어간 한 주. 공급 부족 문제가 해결되었다는 느낌보다는 올해 많은 수익이 난 포지션들의 현금화 과정이 아닐까라는 생각이 들었다. 그래도 굳이 고르자면 원유 가격 하락은 러시아산 원유가 계속 중국이나 인도로 공급이 이어지고 동시에 경기 침체 우려로 인한 수요 둔화 가능성이 가격 하락에 일조한 느낌. 같은 이유로 철광석이나 구리도 크게 가격이 하락했다.

각국 주식시장에서는 여전히 중국을 선두로 아시아 시장 강세가 이어지고 있는데, 유독 한국 주식들만 크게 외면받는 느낌. 아무래도 세계 경제의 성장 둔화 우려를 한국 주식 쇼트로 포지션을 잡는 투자자들이 많아서 그런 건지, 아니면 지나치게 레버리지를 끌어다 쓴 투자자들이 포지션 강제 청산을 당하면서 크게 빠진 건지... 개인적으로 한국 주식 시장을 잘 알지는 못하기 때문에 잘 이유는 모르겠지만 이번 주 가장 큰 하락폭을 보인 게 한국 주가지수였다.

유럽 시장은 러시아 가스 공급 축소 및 에너지 위기감 고조 등으로 독일이 상대적으로 성적이 나빴지만, 대부분 금요일 반등세로 돌아서며 한 주를 마무리. 선진국 시장 중에서는 역시 미국 주식시장이 목요일 및 금요일 상승세를 이어가면서 가장 높은 수익률을 기록한 한 주.

미국 주식 섹터는 원자재 약세 흐름에 맞물려 에너지 및 자원 관련 주가들이 가장 안 좋은 성적을 보였고, 낮은 금리에 대한 기대로 기술주 및 소프트웨어 강세, 그리고 경기 침체 선호주인 의료 서비스 관련 주들이 주가 상승을 이끌었다. 에너지 섹터에서는 상당한 자금 이탈이 나왔는데 아마도 약세장에서 상대적으로 수익이 난 포지션의 차익실현이 큰 원인이 아닐까 생각한다. 개인적으로는 추가 하락 국면에서 에너지 관련 섹터를 추가 매수할 생각.

종합하면 PMI 지표 발표 등으로 경기 침체 우려가 증가하면서 원유 및 산업 원자재 가격 하락 + 관련 섹터 주식 하락, 경기 침체 수혜 산업 및 저금리 수혜 성장주 섹터 반등, 그리고 금요일에 미시간 기대물가상승률 하향 조정으로 미국 주식시장이 강세를 이어갔다. 이번 주 미국 주식시장 상승은 또한 지나치게 한쪽으로 쏠린 주식 쇼트 포지션 (현재 시장에는 기관/개인 할 거 없이 거의 모든 사람들이 주가에 대해 비관적이다.)으로 인해 pain trade rally가 나온 측면도 크다고 판단한다.

5. 이번 주 교훈 및 다음 주 전망

기관 투자자로서 채권시장에서는 FOMC 이후에 채권 롱 포지션을 통해 준수한 수익을 내고 이익실현을 했다. 목요일부터는 다시 금리 쇼트 포지션으로 전환한 상태. 미 연준이 연말까지 3.4% 정책 금리를 가이던스로 발표한 상황에서 3%의 단기 금리는 너무 낮다고 판단했고, 또한 아직은 고물가의 위험이 사라지지 않았다고 생각한다. 한 가지 아쉬운 점은 이익 실현을 너무 일찍 해버린 점. 'Cut your losses quick and let your profits run.'이란 격언은 절대 쉽지가 않다.

개미투자자로서 교훈이 많았던 한 주였는데, 에너지 주식에 대한 지나친 '애정'으로 인해 유가가 $110 수준에서 너무 급하게 에너지 섹터 ETF를 사들인 것은 아닌가 반성. 결과론적인 이야기지만 좀 더 차분하게 목표가를 기다리거나, 아니면 분할매수를 하지 못한 아쉬움이 남는다. 또한 Health Care와 Energy 두 섹터를 다 보고 있었는데, 실제로는 에너지 섹터 한 곳에 몰빵 투자한 것을 반성. 좀 더 분산투자에 신경 썼더라면 하는 후회를 많이 했다.

다음 주 핵심 이벤트는 6/29에 나올 독일 소비자 물가지수 (HICP) 발표, 그리고 이어질 프랑스 및 7/1 유럽 소비자 물가지수 (HICP) 발표. 아래 전망치 분포에서 알 수 있듯이 시장 예측치가 상당히 변동폭이 큰 상황이다. 따라서 어느 방향으로 결과가 나오든 상당히 큰 시장 반응 (특히 유럽 금리)이 나올 수 있을 텐데, 여전히 상방 위험 (upside risk)가 더 크다고 판단한다.

특히 이번 주 고점 대비 50 bps 이상 유럽 금리가 하락하면서 상당히 많은 쇼트 포지션 강제 청산이 나왔을 거고, 금리 수준도 낮은 상황. 따라서 정말 단무지로 생각해도 risk-reward는 쇼트가 더 낫다고 판단. 다만 월말 및 분기말 채권 매수 수요가 강하게 나올 수 있다는 위험을 조심하고 있다.

최근 독일에서는 각 산업별 노조들이 단체 임금 협상을 통해 물가상승에 따른 임금 인상을 요구하고 있다. 그 여파가 이제 조금씩 지표로 나오기 시작할 수 있는 상황. 아래는 그 지표를 통계화한 임금압력지수 (WPI)인데 이러한 흐름이 추가적인 물가상승 압력으로 번질 위험을 주시하고 있다.

따라서 다음 주 채권 금리는 단기 만기 중심으로 상승하는 bear flattening 가능성을 높게 판단하고, 미국 및 유럽 주식 시장은 월말/분기말 매수 수요와 short squeeze bear market rally가 좀 더 이어질 수 있다고 보고 있다.

6. Chart for thought

이번 주 유럽 금리 하락의 일일 변동폭은 가히 엄청났다. 주가지수로 치자면 S&P 500 이 하루 만에 10% 하락한 수준의 충격이 나타났던 이번 주 채권 시장.

위에 독일 금리의 경우 5-sigma, 영국 금리는 4-sigma, 미국 금리는 3-sigma 수준의 엄청난 일일 변동폭을 보여줬다고 적기도 했지만, 아래 차트를 보면 6/23 일일 금리 하락폭이 2008년 금융 위기 수준에서 나타난 정도의 큰 변화임을 확인할 수 있다.

시장이 정규분포를 따른다면 이런 3-sigma 또는 그 이상의 가격 변동이 일어날 가능성은 0.15% 미만이다. 다시 한번 시장의 무서움을 느낀 한 주.

무슨 일이든 벌어질 수 있다는 것을 잊지 말자.

Tails are much fatter than you think.

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

다음 링크를 통해 텔레그램 (Telegram)으로도 구독 가능합니다.