이번 한 주는 여러 경제지표와 중앙은행들의 이벤트가 조금은 엇갈리는 모습을 보여주면서 채권 시장 변동성을 높였다. 게다가 월말 및 분기말 자금 흐름이 상대적으로 유동성이 낮은 시장의 움직임을 더욱 증폭시켰다. 주초에 얻은 이익을 중반을 넘기면서 잃었고, 어려웠지만 많은 교훈을 얻은 한 주.

1. 주요 경제지표

유럽 물가지표는 독일은 예상치 하회, 스페인은 큰 폭 상회, 프랑스는 예상과 동일, 이태리 상회 등 조금 엇갈리는 지표가 나왔다. 하지만 독일 지표도 정부 재정보조금으로 인한 일시적 원인으로 인한 결과였고, 여전히 물가 압력은 계속 진행 중인 상황. (자세한 글은 아래 링크 참고)

2022.07.02 - [기관투자노트/경제지표] - 유럽 2022년 6월 소비자물가지수 (CPI) 발표: ECB hike 25 first and 75 next?

유럽 2022년 6월 소비자물가지수 (CPI) 발표: ECB hike 25 first and 75 next?

이번 주에 있었던 6월 유로존 소비자 물가지수 발표는 정말이지 롤러코스터 그 자체였다. 간단히 그 수치들과 원인을 정리해본다. 모든 수치는 YoY. 6/29: 독일 6월 소비자 물가지수 예상치 하회

londonin.tistory.com

미국 지표는 점점 경기 침체에 대한 우려가 커지고 있는 상황. 생각보다 경제 활동이 둔화되는 속도가 조금 빠르게 지표에 나타나고 있다. 특히 PCE 지표를 통해 소비자들이 이미 지갑을 닫고 있는 모습이 수치로 잡히는 모습. (자세한 글은 아래 링크 참고)

2022.07.01 - [기관투자노트/경제지표] - 미국 2022년 1분기 GDP 및 PCE 발표: A hard landing it will be...

미국 2022년 1분기 GDP 및 PCE 발표: A hard landing it will be...

이번 주 미국에서 중요한 경제지표들이 많이 나왔으므로 간략히 정리. 1. 미국 2022년 1분기 GDP 경제성장률 3차 발표 기존의 -1.5%에서 더 하향 수정, -1.6%. 수치 자체가 낮아진 것보다는 낮아진 이유

londonin.tistory.com

위의 글에서 미국 경제의 연착륙은 매우 어려울 것 같다는 생각을 적었는데, 그 후에 나온 ISM 제조업 지수는 이러한 생각을 더욱 굳히는 토대가 되었다.

https://www.ismworld.org/supply-management-news-and-reports/reports/ism-report-on-business/pmi/june/

June

About This Report DO NOT CONFUSE THIS NATIONAL REPORT with the various regional purchasing reports released across the country. The national report’s information reflects the entire U.S., while the regional reports contain primarily regional data from th

www.ismworld.org

특히 아래 표에서 신규 주문 및 고용이 빠르게 줄어드는 모습을 확인할 수 있다. 그나마 좋은 소식은 원가 상승 압력 및 공급 병목현상 증가세가 그나마 둔화 중이라는 것이지만, 여전히 증가 추세라는 사실은 그대로이다.

ISM 제조업 지수가 나온 이후, Atlanta FED의 GDPNow 전망치는 -1%에서 -2%대로 더욱 축소, 이미 미국 경제가 2022년에 경기침체에 진입했을 수 있다는 가능성을 높였다.

https://www.atlantafed.org/cqer/research/gdpnow

GDPNow

Provides a "nowcast" of the official GDP growth estimate prior to its first release.

www.atlantafed.org

2. 중앙은행 정책

Sintra에서의 FED, ECB 그리고 BOE의 통화정책 수장들은 모두 한결같이 낮은 인플레이션의 시대는 끝났다고 이야기하면서 기존의 긴축적인 통화정책 방향을 재확인했다.

https://www.ecb.europa.eu/pub/conferences/html/20220627_ecb_forum_on_central_banking.en.html

ECB Forum on Central Banking 2022

Challenges for monetary policy in a rapidly changing world 27-29 June 2022, Sintra, Portugal Conference moderation: Claire Jones, Financial Times

www.ecb.europa.eu

https://www.youtube.com/watch?v=0Yh4Bzpnet4

오히려 시장은 이미 새로울 것이 없다는 판단으로 큰 영향을 받지 않는 모습. 조금 더 냉소적으로 이야기하자면 '어차피 중앙은행들도 예측 못하는 현 상황'이라는 시장의 의심이 큰 모습. 지표에 따라 정책을 펼치겠다는 소위 'data dependent' 통화 정책은 바꿔서 말하면 시장 또한 물가 지표에 더 큰 무게를 두고, 중앙은행 정책은 후행적으로 지표를 따라올 수밖에 없다는 회의적인 태도를 가질 수밖에 없게 하는 건 아닌지...

선제적인 중앙은행 정책을 기대할 수 없으니, 시장은 중앙은행 수장들의 메시지보다 통계 수치 발표에 더 민감하게 반응하는 게 지금 시장의 현실이 아닐까 싶다.

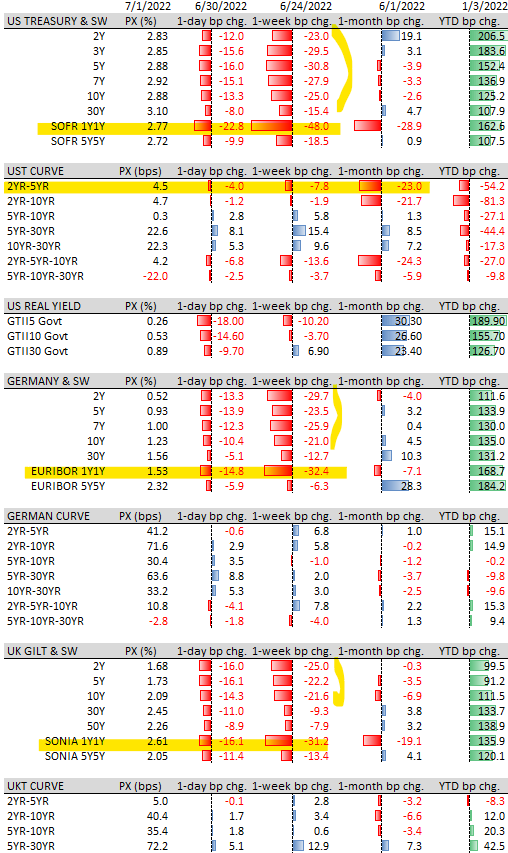

3. 채권 및 이자율 시장 (Bond & Rates)

화요일까지 상승세를 이어가던 금리 시장은, 수요일 독일 금리 발표가 나오면서 혼조세를 보이다가, 목요일부터는 월말 매수세 및 약한 미국 지표들의 영향으로 강하게 하락세로 돌아섰다. 특히 중앙은행의 미래 정책을 가늠하는 1Y1Y 스왑 금리가 미국, 유로존, 영국 시장 모두에서 크게 하락했고, 금리 곡선 또한 단기 만기를 중심으로 bull steepening. 아마 마지막 남은 쇼트 포지션들의 청산 압박이 월말 연기금들의 매수세와 맞물리면서, 유동성이 나쁜 시장을 한 방향으로 강하게 움직였다고 판단한다.

미국 2년 만기 국채 금리 하락세는 지난달 미국 CPI 상승분을 다 되돌려놓았다.

독일 금리 하락세 또한 엄청난 변동성을 보여주었다.

이번 주 나온 경제 지표들과 시장의 움직임을 봤을 때, 아마 다음 미국 CPI가 나오는 7/13 까지는 금리 시장은 혼조세를 보일 가능성이 높아졌다. 하지만 이번 일주일 움직임으로 현재 금리 수준은 지나치게 낮아진 느낌이다.

4. 외환 (FX), 원자재 (Commodities) 및 주식 (Equities) 시장

달러 강세가 다시 이어진 한 주. 단기 금리가 다 같이 내려가도 아직은 달러에 대한 투자자들의 수요가 상대적으로 더 높을 수밖에 없는 상황.

유럽시장에서는 스위스 프랑이 유로와의 1:1 수준을 깨고 강세를 보인 것이 시장의 화제였다. 인플레이션과 싸우기 위해 약한 환율을 유지하려던 스위스 중앙은행의 정책이 바뀌면서 parity가 깨지는 커다란 전환점이 된 것.

원자재 시장에서는 최근 상품 가격 인플레이션이 둔화되는 조짐이 많이 나타나고 있다. 다만 이러한 모습이 단기적인 차익실현을 위한 금융자본의 움직임으로 인한 것인지, 아니면 이제 수급 상황이 개선되면서 본질적인 가격 하락 국면으로 들어선 것인지 판단이 쉽지 않다. 개인적으로는 전자의 가능성이 더 높다고 판단한다.

특히 구리를 비롯한 산업용 금속 및 밀과 같은 농산물 가격 하락이 두드러졌다. 반면 원유 가격은 하락세가 주춤했고, 러시아의 가스 공급량 축소로 인한 유럽 가스 가격 상승세가 심상치 않은 상황.

세계 주식시장에서는 여전히 중국의 상대적 강세가 이어지고 있다. 반면 코스피 및 코스닥은 가장 안 좋은 2022년 상반기 성적을 기록. 유럽 및 미국 증시도 경기 침체에 대한 우려로 약세가 이어진 한 주.

미국 주식 섹터는 경기 침체 우려로 경기 방어 섹터가 강세를 보였고, 상대적으로 바이오 주식 및 에너지 섹터도 선방하는 모습. 분기말 주식 수요는 예상보다는 약했다. 시장 전반에 주가에 대한 부정적인 견해가 팽배한 느낌.

5. 이번 주 교훈 및 다음 주 전망

주초에 금리 매도 포지션으로 올린 수익을 중반을 넘기면서 금리 하락 국면에서 손실을 본 한 주. 두 가지 큰 교훈을 잊지 말아야겠다는 생각을 했다.

첫째, 잘 나갈수록 몸을 사리고 겸손하자. 최근 수익이 계속 좋게 나오면서 너무 자만했던 것은 아닌 지 반성. 내 생각이 틀릴 수 있다는 생각, 그리고 예측보다 시장의 예상하지 못한 변화에 대한 대응이 더 중요하다는 사실을 기억하자.

둘째, 손절은 나의 친구. 손절을 빨리 하면, 후속 대응도 더 쉽고, 나 자신의 심리 (소위 'mental') 방어에도 용이하다. 손절은 한 템포 더 빠르게 가져가자. Protect your psychological capital!

7월 첫째 주에는 수요일에 나올 FOMC 의사록 및 금요일 미국 고용 지표, 그리고 새로운 분기를 맞이한 자금의 흐름이 가장 중요한 이벤트. 워낙 전 주에 금리가 크게 하락했기에, 큰 이유 없이 반대 상승할 가능성이 높다. 주식 또한 최근 널리 퍼진 비관론을 감안하면 기술적 상승이 이어질 수도 있다고 판단하고 있다. 아무래도 다음 미국 CPI 발표 전까지는 금리는 보합세, 주식은 bear market rally 가능성이 더 높다고 생각한다. 중요한 것은 예측보다 대응이라는 것을 명심하자.

6. Chart for thought

미국, 유로존, 그리고 영국의 물가 상승의 동력을 비교한 아래 자료를 보면 미국의 물가 상승 압력이 제일 강하다는 것을 확인할 수 있다. (빨간색) 다시 말해 내수 경제 활성화로 인한 서비스 물가 상승세가 미국에서 제일 높다는 것이고, 이는 앞으로도 미국 물가의 상승세가 더 오래 이어질 가능성이 높다는 것.

최근 원자재 가격 하락세 및 금리 하락세로 시장은 이제 물가 상승세는 정점을 지났고, 앞으로 경기 침체에 대한 우려로 연준 (FED)이 2023년부터 금리 인하에 나설 수 있다는 기대가 커지는 모습. 개인적으로는 이러한 판단은 너무 성급하다고 생각한다. 만약 내년에도 미국 CPI가 5% 수준 또는 그 이상이라면, FED가 쉽사리 금리 인하에 나설 수 있을까? 여전히 시장은 지나친 유동성과 FED Put이라는 '마약 중독'에서 빠져나오지 못한 것 같다.

우리는 지금 반 세기 만의 물가 상승을 경험하고 있다. 따라서 이 상황이 앞으로 어떻게 전개될지는 아무도, 정말 아무도 모른다. 이 사실을 기억하고 좀 더 겸허하게 미래를 대비해야 하지 않을까.

여전히 2022년 투자전략의 핵심은 고물가의 위험에 대한 대비가 되어야 한다고 믿는다.

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

다음 링크를 통해 텔레그램 (Telegram)으로도 구독 가능합니다.