가장 주목했던 미 연준 (FED)의 6월 FOMC를 비롯해서, 예정에 없던 유럽중앙은행 (ECB)의 긴급회의, 스위스 중앙은행 (SNB)의 깜짝 금리 인상, 예상과 큰 차이 없었던 BOE, 그리고 혹시나 했지만 역시나였던 BOJ까지... 많은 선진국 중앙은행들의 통화정책 발표가 지배했던 한 주.

결론부터 이야기하자면 이제 빅 이벤트를 뒤로 하로 6월 말까지 변동성이 낮아지면서 채권 가격 및 주가지수 모두 단기적 반등이 나올 수 있는 구간이라고 판단하고 있다.

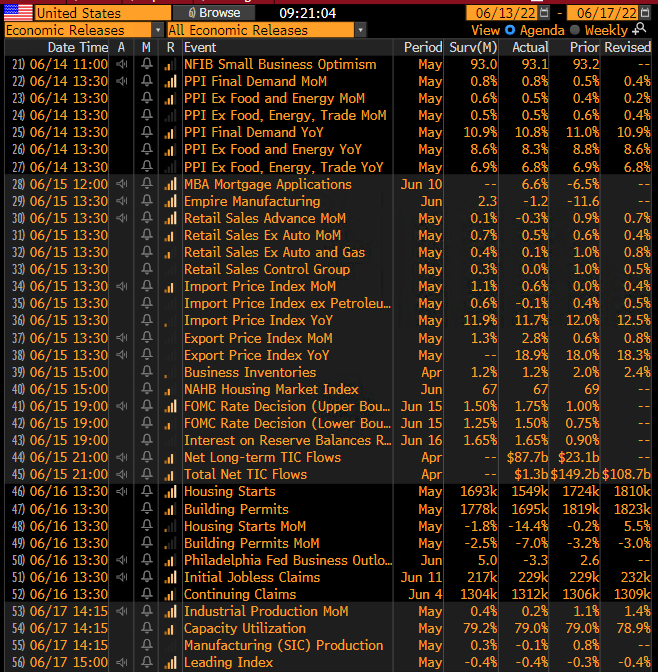

1. 주요 경제지표

미국 지표에서 제일 눈에 띈 것은 소매 판매 (Retail sales) 약세 및 뉴욕 및 필라델피아 약세, 산업 생산 약세 등 전반적으로 경기 둔화 흐름의 지표. 이제 소비자 물가지수 (CPI) 상승세와 연준의 추가 금리인상에 대한 지난 2주 간의 시장의 걱정이 다시 경기 둔화에 대한 걱정으로 초점을 옮겨 가는 국면이 아닐까 싶다. 어떤 면에서는 2018년 말과 비슷할 수도 있겠지만, 큰 차이가 있다면 지금은 경기 둔화로 인한 우려로 인해 연준이 금리인상 속도 조절에 나서거나 또는 인상 중단에 나서리라는 기대를 전혀 할 수 없는 상황이라는 점.

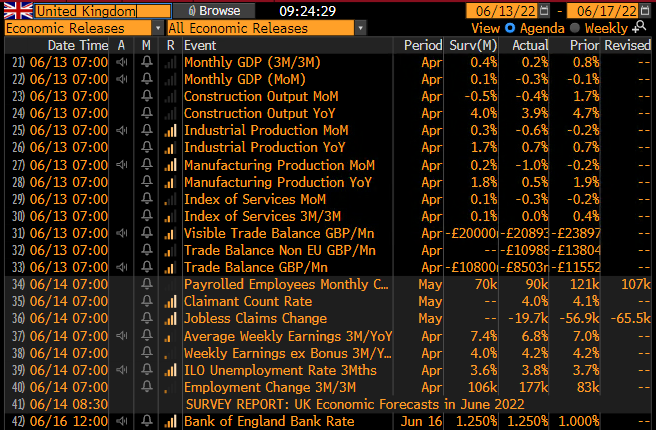

유럽은 딱히 중요한 경제 지표 발표가 없었고, 영국은 월간 GDP 및 고용관련고용 관련 지표를 통해 전반적으로 둔화하고 있는 경제 성장과 높아진 실업률을 확인할 수 있었다. 만약 고용 관련 지표가 강하게 나왔다면 다시 한번 물가상승이 임금 상승으로 이어지는 시장의 걱정이 높아졌을 텐데, 이걸 다행이라고 해야 할지....

2. 중앙은행 정책

6/15 아침, 미 연준 발표를 앞두고 단기 금리 쇼트 포지션을 다 정리하고 홀가분한 마음으로 기관투자자 breakfast roundtable 행사에 참여했는데... 아침 7시 조금 지나서 유럽 중앙은행 (ECB)이 예정에 없던 긴급회의를 한다는 속보가 떴다. 긴급 금리인상은 아니리라 짐작했고, 역시 주제는 이탈리아로 대표되는 주변국 국채 금리의 급격한 상승으로 인한 유럽 금융시장의 파편화 (fragmentation)를 방지하기 위한 회의. 이 속보 발표로 인해 행사에 참가한 몇몇 기관 투자자들이 핸드폰에서 눈을 떼지 못하고 토론 내내 블룸버그 앱으로 시장 확인을 하는 모습을 보면서, '아, 얘네들 다 이태리 국채 쇼트 잡고 후달리는구나'라는 생각을 했다. 한 가지 확실한 것은 시장의 예상보다 이른 타이밍에 ECB에서 구두 개입에 나섰다는 점이다. 대부분의 시장 참가자들은 독일 이탈리아 국채 스프레드가 275 bps 수준 벌어지기 전까지는 아무런 대응이 없으리라 예상했었다. 여담으로 'ECB 직원들이 여름휴가 가기 전에 신경 쓰고 싶지 않아서 미리 개입한 것 아니냐, 또는 드라기 (Draghi) 현 이태리 총리 (그리고 전 ECB 총재)를 위한 ECB 옛 동료들의 정치적 선물 아니냐 등의 이야기도 떠돌았던 런던 시장 분위기.

그리고 6/15 저녁, 미 연준은 6월 FOMC를 통해 역사적인 75 bps 금리인상을 결정했다.

2022.06.18 - [기관투자노트/중앙은행 정책] - 2022.6.15 미 연준 FOMC 통화정책발표 복기: There you have it now.

2022.6.15 미 연준 FOMC 통화정책발표 복기: There you have it now.

미 연준 (FED)은 이번 6월 FOMC에서 역사적인 75 bps 정책금리 인상을 단행했다. 1994년 11월 이후 최초의 75 bps 인상. 아래는 이번 FOMC 전에 런투노가 적은 예상 글. 2022.06.13 - [기관투자노트/중앙은행 정

londonin.tistory.com

흥미로운 점은 점도표를 통해 2022년 및 2023년 정책 금리 경로를 현재 시장 반영 가격보다 높게 제시하면서 더 이상 뒤처지지 않겠다는 의지를 보인 점 (no more 'behind the curve')과 경제전망 수치를 통해 연착륙 (soft landing)의 희망을 제시한 점 (비현실적이라고 생각하지만...), 그리고 기자회견을 통해 에너지와 식품 가격을 포함한 헤드라인 물가의 중요성 (기대 인플레이션을 억제하기 위한)을 강조한 점이었다. 앞으로도 최소 현재 시장이 선반영하고 있는 수준의 정책금리 예상은 기정사실화.

다음날 6/16, 스위스 중앙은행 (SNB)이 시장의 예상을 완전히 뒤엎고 50 bps 깜짝 금리 인상을 발표했다. 지난주 런던 시장에서 가장 충격이 컸던 이벤트. 20여 개 투자은행 이코노미스트들 중 이번 금리 인상을 예상한 사람은 아무도 없었고, 대부분이 올 9월 즈음에나 25 bps 인상을 하지 않을까 전망하고 있었다. 이 발표로 인해 스위스 환율은 반등, 유럽 금리는 크게 상승하기 시작했다. 시장에서는 몇 시간 후 영란은행 (BOE)도 50 bps 가는 건가, 이제 7월 ECB도 50 bps 가는 거 아니냐, 다음날 예정되어 있는 일본은행 (BOJ)도 깜짝 금리 인상하는 거 아니냐는 등의 온갖 추측이 난무하기 시작. 특히 BOJ 깜짝 발표 우려로 인기가 많던 macro trade인 USDJPY 환율, 즉 엔 쇼트 포지션 청산이 나오기 시작. 전반적으로 시장 흐름이 포지션 축소 및 현금 확보 분위기로 이어졌다.

몇 시간 후 영란은행 (BOE)은 약간 매파적인 25 bp 금리 인상을 발표. BOE는 또한 물가에 대한 우려를 강조하면서 추가 금리인상을 시사, 향후 가이던스를 살짝 매파적으로 변경했다. 영국 국채 금리는 크게 오르기 시작했는데, 솔직히 BOE의 매파적 가이던스로 인한 부분보다, 시장 유동성이 상당히 나쁜 상황에서 누군가 어쩔 수 없이 팔아야만 하는 거래에 나서면서 금리가 크게 오르는 느낌이었다. 실제 런투노 또한 GBP 스왑 거래에 나섰지만, 나쁜 유동성으로 인해 bid-offer spread가 8 bps 이상 벌어지고, 한 대형 영국계 은행에서는 아예 가격 제시가 어렵다고 하는 등, 전반적으로 시장이 원활하게 돌아가지 않는 모습이었다.

그리고 6/17, 일본은행 (BOJ)의 정책 발표. 선진국 중앙은행 중 유일하게 금리 인상과는 제일 거리가 먼, 여전히 QE와 YCC 지속을 발표, 다시 USDJPY는 달러 강세로 전환. 재미난 사실은 대다수 헤지펀드들은 '혹시나' 가능성에 베팅을 하고 있었고, 일본계 기관들은 모두 '아직 BOJ는 움직이지 않을 것'이라고 예상하고 있었다는 점. 역시 현지 기관들의 정보력은 무시하면 안 된다는 교훈을 다시 한번 되새겼다.

이렇게 숨 가쁘게 여러 중앙은행들의 정책 발표가 나왔고, 특히 ECB 및 SNB에서 깜짝 행보를 보여주면서 전반적으로 시장은 macro consensus trade 포지션 청산 및 경기 둔화 우려가 부각되면서 전반적으로 risk reduction theme으로 전개.

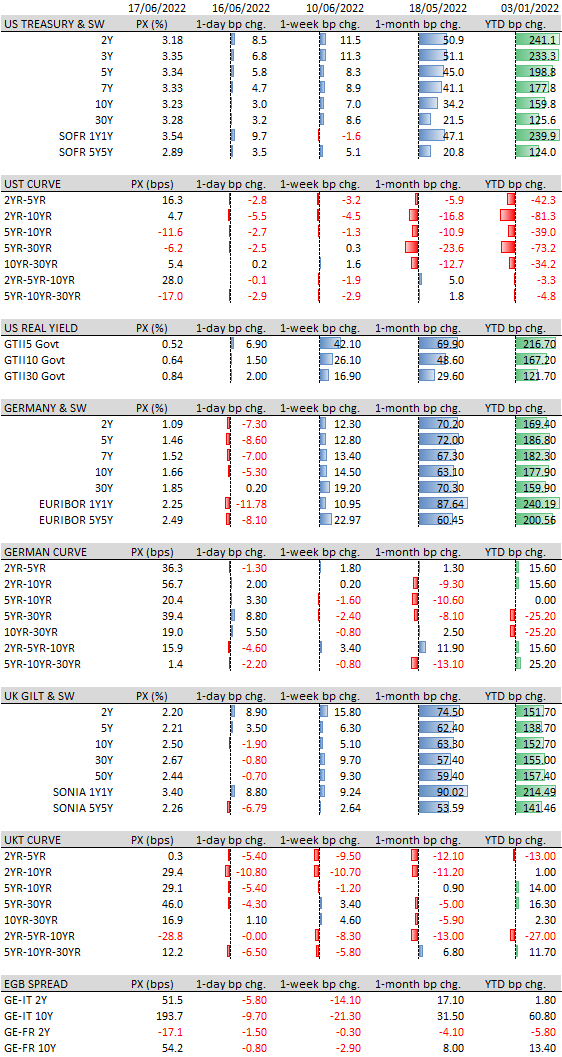

3. 채권 시장 (Bond & Rates)

위에 나열한 중앙은행들의 정책 발표로 인해 금리는 상당한 변동성을 보였다. 간단히 요약하자면 미국 금리는 FOMC 이후에 고점을 찍고 조금씩 하락 전환하는 흐름. 특히 미국 국채 2년 만기물의 경우 3.5%까지 가파르게 상승하다가 FOMC가 지난 후 쇼트 포지션 청산 및 신규 매수세 유입으로 고점 대비 30 bps 가까이 하락했다.

유럽 금리는 SNB와 BOE 정책 발표 이후에 다시 신고점을 형성하려고 시도했지만 그 기세가 조금 꺾이면서 마감.

특히 이탈리아 및 유럽 주변국 국채가 ECB의 구두 개입 및 정책 발표 시사로 강하게 반등 전환하면서 독일 대비 스프레드 축소 흐름으로 이어졌고, 200 bps 이하로 내려오면서 한 주 마감.

따라서 적어도 이달 말까지는 금리가 상승세를 멈추고 잠시 숨 고르기 국면에서 하락 전환하는 흐름이 이어지리라 판단하고 있다.

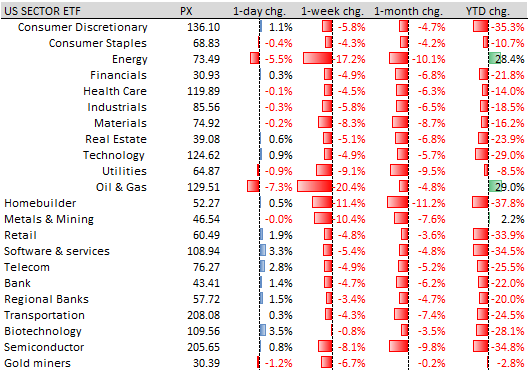

4. 주식(Equities) 및 기타 금융 시장

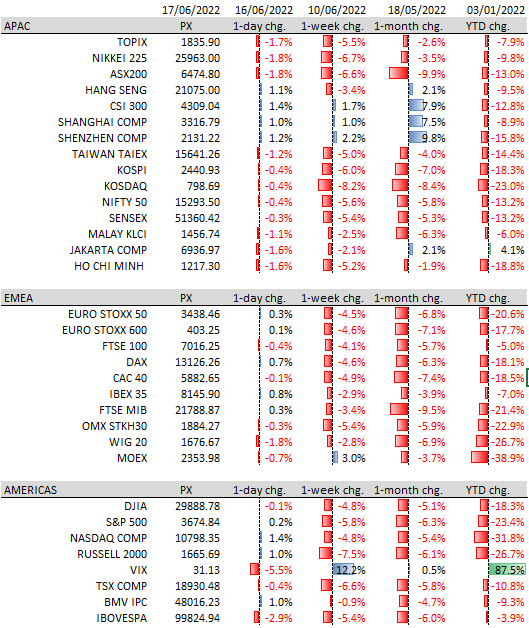

우선 중국 증시의 상대적 강세가 눈에 띈다. 중국 정부의 경기 부양책으로 투자 심리가 많이 회복하는 모습. 하지만 미국 및 유럽 증시는 위에서 언급한 소위 risk reduction 흐름과 경기 둔화에 대한 우려로 대부분 5% 전후로 하락한 일주일. 거의 대부분의 기관들 및 개인투자자들의 'bear call'을 보면서 오히려 contrarian bear market rally가 나오지 않을까 하는 생각을 많이 했다.

미국 증시에서 가장 눈에 띈 점은 러시아 원유 증산, 경기 둔화 우려 및 risk reduction 흐름에서 올해 가장 잘 나가던 에너지 관련 주가 20% 내외로 하락 마감한 것이다. 물론 YTD로는 아직도 30% 가까운 훌륭한 성적이지만... 단 한 섹터도 하락을 면치 못했던 어려운 일주일.

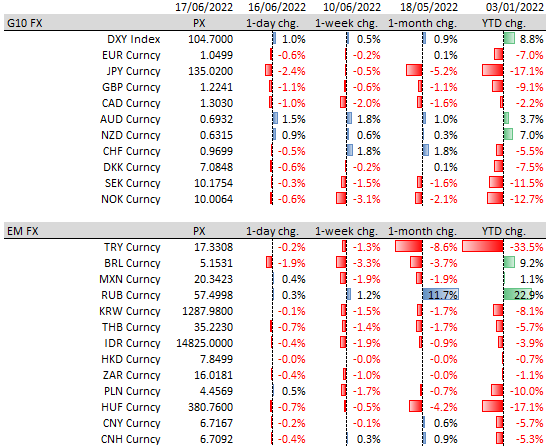

환율 시장에서는 위에서 언급한 BOJ risk로 인한 JPY의 급등과 급락, 그리고 SNB 충격으로 CHF 강세가 인상적. 그리고 ECB 개입으로 EUR도 하락세를 많이 줄였다.

특히 달러 흐름이 눈에 띈다. FOMC가 역사적인 75 bps 인상과 함께 매파적인 가이던스를 제시했음에도 달러가 많이 오르지 못하는 모습 (일주일간 겨우 0.5%)에서 단기적으로 달러 강세 흐름도 조금 조정을 받을 가능성이 높다는 느낌.

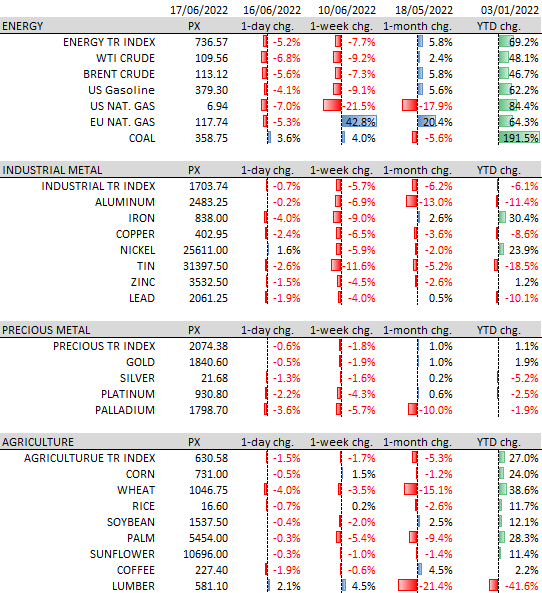

상품 시장에서는 역시 원유 약세 및 유럽 가스 폭등세 주목. 원유는 큰 이슈가 나왔다기보다는 가파른 상승세에서 포지션 조정 흐름으로 이어지는 느낌. 장기적인 강세 트렌드가 변했다기보다는 단기적으로 한 번 의미 있는 조정을 거치는 국면으로 읽힌다. 유럽 가스는 러시아의 공급 축소 영향에 직격탄을 맞았다.

그 외에도 구리, 철광석 등 산업 금속 가격이 크게 떨어지는 추세에서 경기 둔화에 대한 우려도 느껴진다. 전반적으로 인플레이션 트렌드가 주도했던 시장 흐름이 단기적으로 조정받는 국면이라는 느낌.

이 모든 macro 움직임에서 지난 2주간의 인플레이션에 대한 두려움이 지배했던 시장 흐름이 주요 중앙은행들의 정책 발표 이후에는 경기 둔화에 대한 우려로 전환하는 일주일이었다고 판단. 그리고 이 같은 흐름이 6월 말까지는 이어지지 않을까 예상하고 있다.

5. 이번 주 교훈 및 다음 주 전망

FOMC 발표 전까지 유지했던 미국 단기 금리 쇼트 포지션을 통해 의미 수익을 낼 수 있었고, FOMC 이후에는 차익 실현 후에 정말 오랜만에 장기 채권 중심으로 매수 포지션을 잡으면서 좋은 성과를 낼 수 있었던 한 주.

가장 큰 교훈은 '실적이 좋을 때일수록 더욱 겸손하고 조심하자.' 스스로 약간 들뜨는 느낌을 받았는데, 다시 중심을 잡고 차분하게 내가 간과하는 부분은 없는지 계속 되묻고 의심하는 자세를 가져야겠다는 다짐을 했다. 그런 의미에서 아래 드러켄밀러의 인터뷰는 많은 교훈을 줬다.

“This is my 45th consecutive year as a Chief Investment Officer. In 45 years I've never seen a constellation where there's no historical analog. I probably have more humility in terms of my views going forward than I've ever had.” Stanley Druckenmiller

https://www.youtube.com/watch?v=-7sWLIybWnQ

다음 주에는 우선 6/22에 있을 미 연준 파월 (Powell) 의장의 의회 청문회 (HH) 및 영국 소비자 물가지수 (CPI) 발표가 제일 큰 이벤트. 파월 의장 입에서 FOMC에서 듣지 못한 새로운 내용이 나올 가능성은 별로 없어 보이지만 혹시 모르니까 주의할 필요가 있고, 영국 CPI는 이미 아직 고점을 지나지 않았다는 것을 시장이 인식하고 있어서 오히려 역으로 생각보다 낮은 수치가 시장 변동성을 더 키울 수도 있다는 생각이 든다.

위에서 적었듯, 여러 시장에서 최근의 흐름이 조금 꺾이는 분위기 (금리 상승세 둔화, 달러 강세 둔화, 상품 가격 하락 전환 등)라서 6월 말까지 시장 변동성이 조금 줄어들면서 low volatility, risk parity 느낌의 bear market rally가 채권 및 주식 모두에서 단기 기술적 반등으로 나타날 수 있는 가능성이 좀 더 높다고 판단하고 있다. 따라서 개인 포트폴리오에서도 2022년 들어서 처음으로 현금을 줄이고 주식 비중을 늘렸다.

2022.06.16 - [개미투자노트/투자철학 및 전략] - 2022.06.16 미국 지수 ETF, 유럽 지수 ETF, 에너지 섹터 ETF 매수

2022.06.16 미국 지수 ETF, 유럽 지수 ETF, 에너지 섹터 ETF 매수

전에 다음 글을 통해 현금 비중을 늘리고 주가지수 (미국 S&P 500) 3800 이전까지는 주식 비중을 낮게 유지한다고 적었다. 2022.06.06 - [개미투자노트/투자철학 및 전략] - 2022.6.6. 미국 주식 ETF 매도 및

londonin.tistory.com

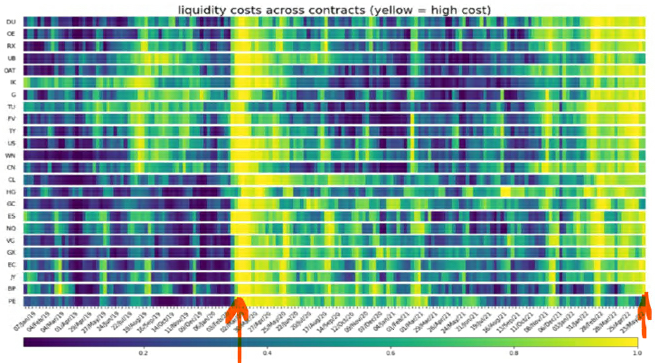

6. Chart for thought

아래 heat map은 Citi가 기관투자자들에게 보내준 자료인데, 선물 시장 (국채, 환율, 상품, 주식 모두)에서의 유동성을 거래비용으로 보여주는 자료. 노란색은 거래비용이 증가하는 상황 (즉 시장 유동성 부족), 짙은 색은 거래비용 감소 (즉 시장 유동성 풍부)를 나타낸다. 맨 오른쪽이 최근 모습인데, 점점 거래비용이 증가하는 흐름. 이는 COVID 충격이 가해진 2020년 초반과 유사하다.

차이가 있다면 2020년에는 전염병으로 인한 경제 충격을 막기 위해 재정정책 및 통화정책 모두 강한 돈 풀기에 나섰다는 점이고, 지금은 그러한 기대를 할 수 없는 어려운 상황 (물가를 잡아야 하므로!)이라는 현실이다. 따라서 앞으로 상당 기간 동안 금융 시장은 지금과 같은 상당히 매끄럽지 않은 흐름을 이어갈 가능성이 높다. 반대로 생각해보면, 이는 긴축적 통화정책이 이루고자 하는 정책 목표에 부합하는 것이기도 하다. 그러므로 투자자들은 FED PUT과 같은 도움의 손길을 기다리기보다는 각자도생을 도모할 수밖에 어려운 현실.

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

다음 링크를 통해 텔레그램 (Telegram)으로도 구독 가능합니다.