지난주 유럽중앙은행 (ECB) 통화정책 발표 및 미국 5월 소비자 물가지수 (US CPI) 발표로 인해, 시장은 5월의 금리 인상 속도 조절론 및 리세션 (recession) 우려에서 다시 중앙은행들의 추가 금리인상을 통한 긴축정책으로 흐름이 완전히 넘어왔다.

1. 주요 경제지표

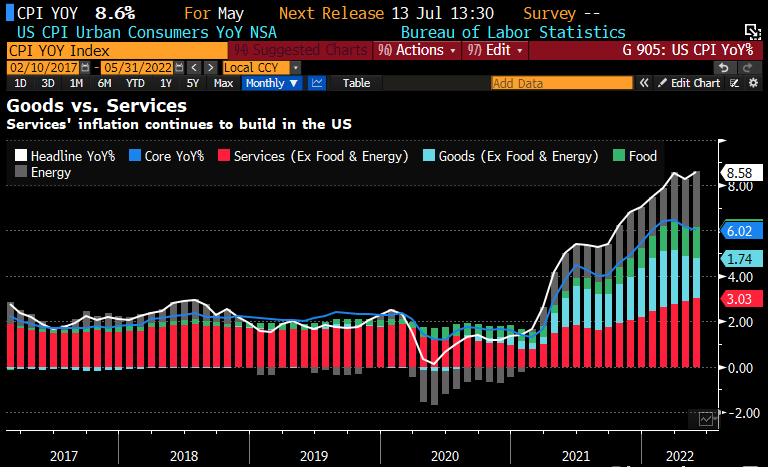

미국 5월 소비자 물가지수 (US CPI)는 대부분의 시장 참가자의 예상을 뛰어넘는 높은 수치가 나왔다. 8.6%라는 수치는 경제 전문가들의 8.3% 예상치를 훌쩍 넘겼고 이는 1980년대 초반 이후로 40년 만의 최고치이다. 헤드라인 수치 이외에도 세부 수치 또한 거의 모든 부문에서 강한 물가 상승 압력이 지속적임을 확인할 수 있었다. Hot everywhere!

이번 발표에 관한 자세한 분석 및 향후 전망은 아래 글에 적은 바와 같다. (이전 글 참조)

2022.06.10 - [기관투자노트/경제지표] - 미국 5월 CPI 소비자 물가지수 발표 (8.6% YoY) 및 향후 전망: Hot everywhere!

미국 5월 CPI 소비자 물가지수 발표 (8.6% YoY) 및 향후 전망: Hot everywhere!

6/10일 런던 기준 오후 1시 30분에 모든 금융 시장의 관심사였던 미국 5월 소비자 물가지수 (US CPI) 발표가 있었다. 결론부터 말하자면 예상보다 훨씬 높은 수치가 나왔다. 이로써 3월에 미국 소비자

londonin.tistory.com

2. 중앙은행 정책

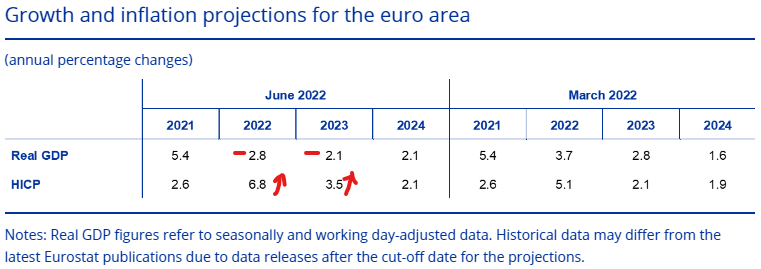

유럽중앙은행 (ECB)은 6월 통화정책회의를 통해 7월부터의 점진적인 금리 인상 경로를 기정사실화 했다. 올해에는 계속 금리 인상이 이어질 가능성이 매우 높고, 향후 시장의 관심은 7월 및 9월에 25 bps가 아닌 50 bps 금리 인상 가능성에 초점을 맞추리라고 본다.

이번 ECB 6월 정책 발표에 관한 자세한 분석 및 향후 전망은 아래 글에 적은 바와 같다. (이전 글 참조)

2022.06.12 - [기관투자노트/중앙은행 정책] - 2022.6.9 유럽중앙은행 통화정책 (ECB GC) 발표 복기

2022.6.9 유럽중앙은행 통화정책 (ECB GC) 발표 복기

지난 6월 9일 유럽중앙은행 통화정책 (ECB GC) 발표는 ECB가 금리인상을 기정 사실화했다는 측면에서 의미가 있었다. 대부분의 내용은 런투노가 예상한 아래 글과 큰 차이가 없었다. 2022.06.08 - [기관

londonin.tistory.com

3. 채권 시장 (Bond & Rates)

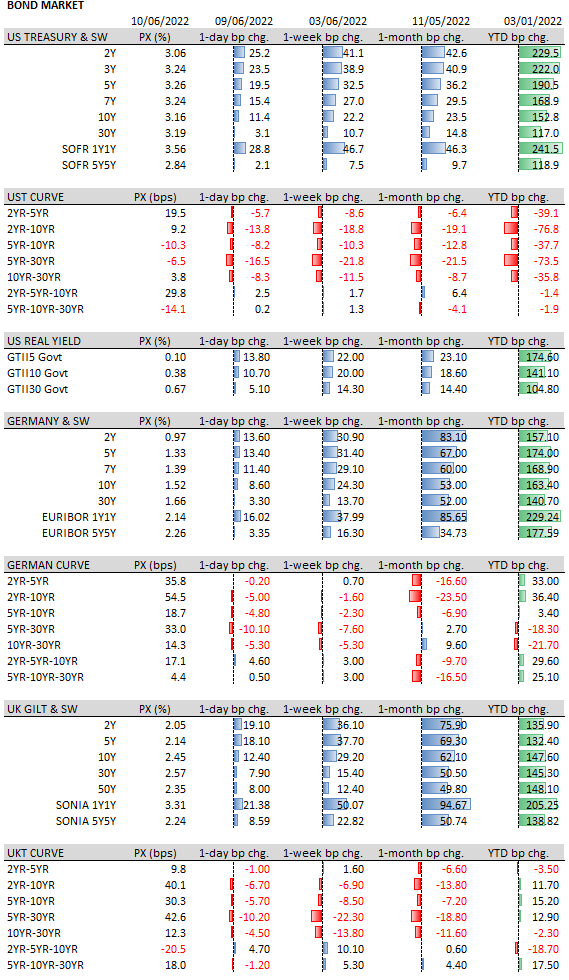

5월 말부터 지난주까지 워낙 유럽 금리 중심으로 상승세가 이어지면서 ECB 정책 발표 이후에는 조금 진정세를 찾지 않을까 기대했었다. 하지만 이번 주 미국 5월 소비자 물가지수 (US CPI)가 신 고점을 기록하면서 다시 미국 금리가 그 흐름을 이어받아서, 미국과 유럽 금리가 서로 주거니 받거니 쌍끌이 금리 상승을 이어가고 있다.

미 연준 (FED) 및 유럽중앙은행 (ECB) 모두가 향후 추가 금리 인상에 나설 가능성이 더 높아지면서, 채권 및 금리 시장에서는 단기 금리 위주의 상승세가 이어졌다. 이자율 곡선은 따라서 강하게 bear flattening 하는 흐름.

미국의 경우 단기 명목 금리 상승세가 실질 금리보다 강하게 나오면서 단기 BE 증가 추세가 이어졌다. 특히 미국 국채 2년 만기의 경우 지난 일주일 간 40 bps 이상 급등하는 모습. 그중 25 bps가 지난 금요일 미국 5월 소비자 물가지수 (US CPI) 발표일에 상승!

4. 주식(Equities) 및 기타 금융 시장

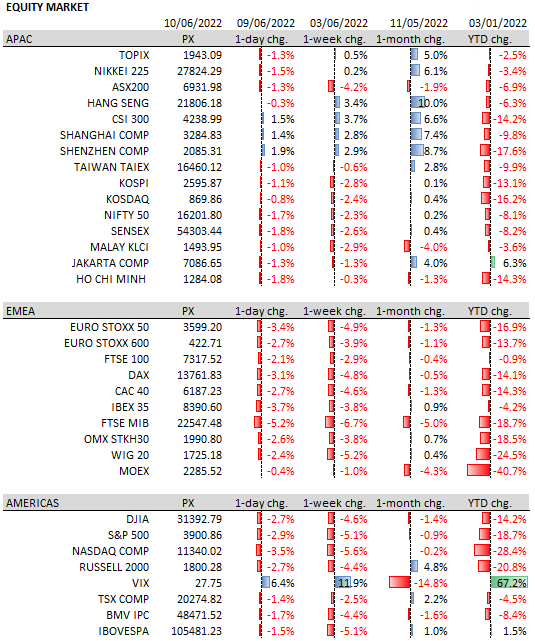

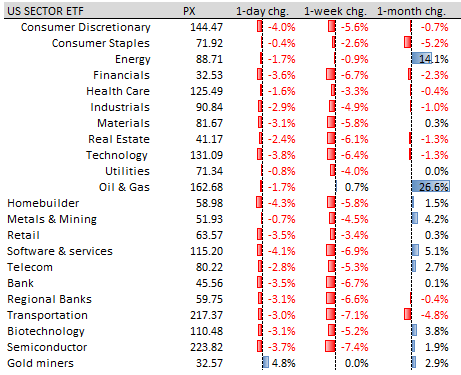

주식 시장은 CPI 발표 이후에 이제 미 연준 (FED)의 속도 조절론은 현실성이 없다는 것을 깨달은 모습. 또한 FED Put도 기대할 수 없는 상황. 지역별로 보면 중국 및 일본 주식시장이 그나마 선방했고, 미국은 S&P 500 지수 및 나스닥 모두 이번 주 5% 이상 하락. 유럽에서는 ECB의 backstop 정책 수단에 대한 실망감에 이탈리아 주식 시장이 -6.7%로 가장 크게 하락.

미국 시장은 거의 모든 섹터에서 5% 이상 하락했고 반도체는 7.4% 하락. 그나마 에너지 관련 주식이 일주일 간 0.7% 상승했고, CPI 발표 이후 스태그플레이션 및 물가 불안 심리가 금 관련 기업 주식을 하루 만에 4.8% 상승시켰다.

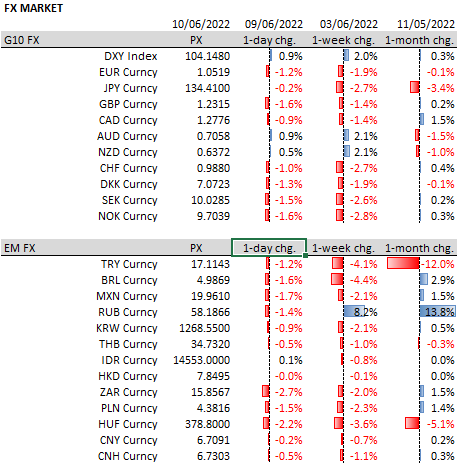

환율시장은 역시 CPI 발표 이후 다시 달러 강세 전환. 달러엔 상승 흐름이 이어지면서 일본 엔화 약세 트렌드 또한 이어지고 있다. 개도국에서는 지속적인 에너지 무역 수지 흑자 및 경제 제재로 인한 수입 급감으로 러시아 루블의 강세. (8.2% 상승)

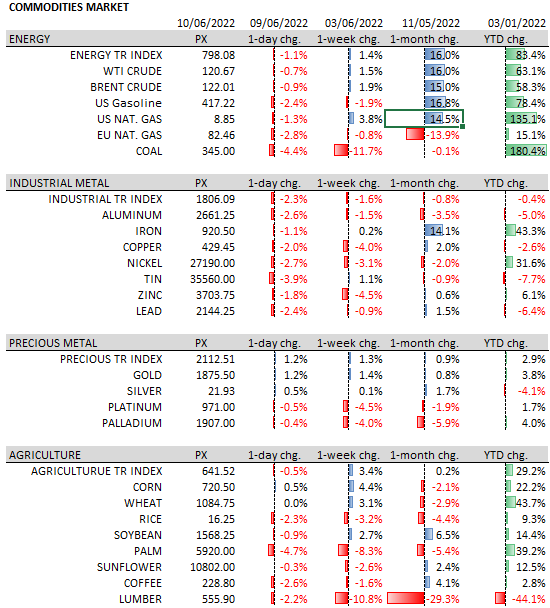

원자재 시장에서의 에너지 강세는 식을 줄 모르고, 원유 가격이 $ 120 돌파. 금 강세 전환도 주목할 부분. 옥수수 및 밀 가격도 다시 상승 전환했다. 특히 우크라이나 밀 수출 재개가 흑해 지뢰 등의 문제로 해결책을 찾는데 실패한 모습.

5. 이번 주 교훈 및 다음 주 전망

이번 주 가장 큰 교훈: 가격이 이미 충분히 싸졌더라도 더 많이 싸질 수 있다.

Even if it looks cheap enough, it can get much cheaper!

이번 주는 지난주부터 다시 잡은 미국 단기 금리 쇼트 포지션을 통해 30 bps 이상 수익을 낼 수 있었다. 그리고 이번 금요일 CPI 발표 이후에 추가로 더 쇼트 포지션을 늘렸다. 아마 다음 주에 어느 정도는 수익을 낼 수 있으리라 예상.

하지만 유럽 금리에서는 ECB 전까지 단기 금리 쇼트에서 ECB 이후 장기 금리 롱으로 포지션을 전환한 후 10 bps 가까이 손실을 봤다. 아직 포지션을 다 정리하지는 않았으므로 월요일에 loss cut이 필요한 상황.

내 판단의 근거는 다음과 같았다.

5.1. 이미 6월 초부터 40 bps 이상 싸진 금리

5.2. 현금 보유량을 늘리며 구매 타이밍을 재고 있을 연기금 및 기관 투자자들

5.3. 상당하게 늘어난 short positioning

따라서 이제 ECB 이후에는 buy the fact 흐름의 금리 하락세를 기대했다. 하지만 결과는 상승세 지속.

포지션을 잡은 거 자체는 해볼 만한 trade였다고 생각한다. 하지만 금요일에 미국 CPI 발표 이후 곧장 정리했다면 지금보다 절반 수준의 손실로 막을 수 있었다. 그랬다면 미국 시장에서의 큰 수익과 함께 매우 준수한 일주일 성적을 기록했을 텐데.... A+를 받을 수 있었던 한 주가 B 수준에서 끝났다는 점은 반성할 필요가 있다.

다음 주 전망:

미 연준 (FED)의 6월 FOMC 통화정책 발표 및 영란은행 (BOE)의 6월 MPC 통화정책 발표가 기다리고 있다. FOMC의 경우 50 bps 인상과 함께 강한 추가 긴축 신호를 보내리라고 생각. 75 bps 인상 가능성도 배제할 수 없다. BOE의 경우 아마도 25 bps 인상이 아닐까 싶다. 미국 중심으로 금리 상승세가 쉽사리 꺾일 상황이 아니므로, 달러 강세 및 주식 시장 조정 흐름이 이어지는 한 주가 되리라 생각하고 있다.

미 연준 (FED)의 6월 FOMC 통화정책 발표 전망에 대해서는 내일 따로 좀 더 자세히 분석 및 전망 글을 적을 계획.

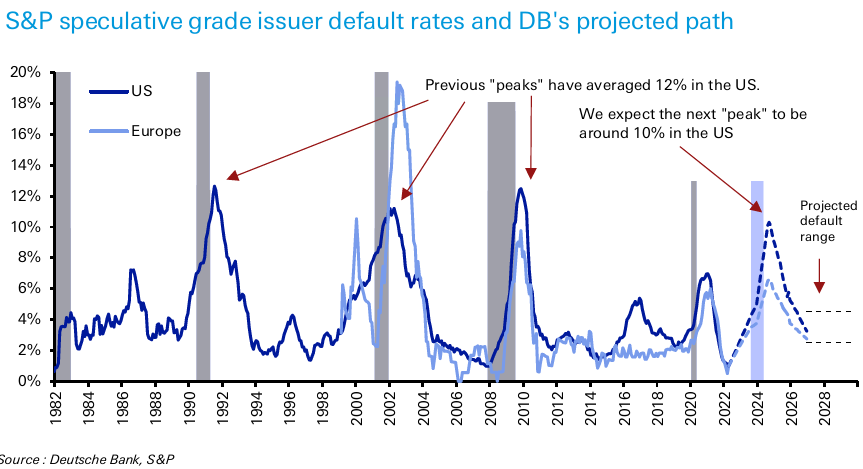

6. Chart for thought

지난주 도이치뱅크 회사채 (Credit) 분석팀에서 흥미로운 보고서가 나왔다. 지난 10년 간 중앙은행들의 QE를 통한 유동성 공급, 유럽의 마이너스 명목 금리 및 대다수 선진국들의 마이너스 실질 금리, 낮은 인플레이션 등이 복합적으로 작용, 역사적 평균치보다 상당히 낮은 기업 부도율을 기록했다는 것. 하지만 지금 이어지고 있는 중앙은행들의 금리 인상 및 QT를 통한 유동성 축소, 그리고 인플레이션 상승세로 인해 향후 3년간 기업 부도율이 계속 증가하면서 다시 역사적 평균치로 수렴할 거라는 결론이었다.

직관적으로 단순하게 생각하면 금리가 상승하는 과정에서 부채 부담 및 금융 비용 부담을 감당할 수 없는 한계 기업들을 중심으로 부도율이 증가할 수밖에 없다는 지극히 상식적인, 하지만 시사하는 바가 큰 결론.

버펫 옹의 유명한 말씀처럼 '물이 빠지면 누가 발가벗고 헤엄치고 있는지 드러날 수밖에 없다.'

포트폴리오 가치 방어의 시간은 아직 현재 진행형이며, 앞으로 1-2년 정도 이어질 가능성이 높다.

여전히 최선의 공격은 수비일 수밖에 없다고 판단한다.

*보너스

최근 런던 기관들이랑 저녁 식사할 기회가 여러 번 있었는데, 그 중 한 프랑스계 기관의 프랑스 트레이더를 통해 맛있는 화이트 와인을 소개받았다.

부르고뉴 지방의 한 도멘인 Pernand Vergelesses (페르낭 베르쥴레스). 상큼한 과일향과 오크 숙성의 균형이 잘 잡혀서 꽤 즐겁게 두 병이나 나눠 마셨다. Pernand Vergelesses AOC 백포도주를 종종 사자고 다짐.

https://www.bourgogne-wines.com/our-wines-our-terroir/bourgogne-and-its-appellations/pernand-vergelesses,2458,9253.html?&args=Y29tcF9pZD0yMjc4JmFjdGlvbj12aWV3RmljaGUmaWQ9MzY0Jnw%3D

Pernand-Vergelesses - Bourgogne wines

Village appellation of VIGNOBLE DE LA CÔTE DE BEAUNE. Red: to the eye, Pernand-Vergelesses is an intense ruby colour with bluish highlights, or an

www.bourgogne-wines.com

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

다음 링크를 통해 텔레그램 (Telegram)으로도 구독 가능합니다.