가파른 하락세를 보여주던 금리 및 유가가 진정세를 보이면서 다시 상승 반전한 일주일. 미국 서비스업 ISM 및 고용 지표는 아직 연준의 금리 인상을 기대할 상황은 아니라는 것을 재확인시켜 주었다.

그리고 유럽의 러시아발 에너지 위기는 아직도 현재 진행형.

2022.07.08 - [기관투자노트/대형 사건] - 유럽의 에너지 위기, 물가상승, 독일 가스 위기: EURO 환율 및 유럽 주가지수 전망

유럽의 에너지 위기, 물가상승, 독일 가스 위기: EURO 환율 및 유럽 주가지수 전망

유럽의 에너지 위기는 여전히 현재진행형이다. 러시아-우크라이나 전쟁은 이미 러시아와 유럽의 에너지 전쟁으로 확대되고 있다. 이는 산업 전반의 원가 부담, 가계의 고물가 부담, 무역수지 적

londonin.tistory.com

1. 주요 경제지표

미국 ISM 서비스업 지표는 예상보다 좋게 나오면서 금리 하락 추세를 되돌리는 데 기여, 시장을 지배하던 경기침체의 대한 우려가 조금 진정될 수 있는 근거를 제시해주었다. 제조업 지수 (노란색) 보다는 나은 서비스업 상황. 하지만 고용 및 신규 주문의 약세가 눈에 띄는 모습이다.

그리고 금요일에 나온 미국 비농업 고용 지표에서는 여전히 튼튼한 미국 고용 시장을 확인할 수 있었다. 예상치 265K를 상회한 372K의 신규 고용 창출을 확인. 임금 상승률은 예상치와 같은 0.3% MoM로 추가적인 물가압력에 대한 부담도 조금은 덜어주는 내용. 연준 입장에서는 지속적인 금리인상을 이어가기에 전혀 문제가 없는 강한 수치이다.

이 두 지표가 예상보다 더 좋게 나오면서 Atlanta Fed의 GDPNow도 -2%를 찍은 후 다시 -1.2%로 상승 전환했다. 하지만 여전히 마이너스 상태.

GDPNow - Federal Reserve Bank of Atlanta (atlantafed.org)

GDPNow

Provides a "nowcast" of the official GDP growth estimate prior to its first release.

www.atlantafed.org

2. 중앙은행 정책

미 연준 및 유럽중앙은행의 지난달 정책 결정에 대한 힌트를 알 수 있는 의사록 공개. 이미 시장이 알고 있는 내용과 크게 다른 내용은 하나도 없었다.

미 연준 FOMC minutes에서는 물가 상승에 대한 걱정이 모든 연준 관계자들의 1순위 걱정거리임을 확인할 수 있었다. 또한 경기침체에 대한 언급이 전혀 없다는 것도 인상적. 지난주 이야기한 대로, 벌써 연준의 금리인하를 기대하는 것은 너무 시기상조임을 확인할 수 있었다.

https://www.federalreserve.gov/monetarypolicy/fomcminutes20220615.htm

The Fed - Monetary Policy:

Please enable JavaScript if it is disabled in your browser or access the information through the links provided below. Minutes of the Federal Open Market Committee June 14–15, 2022 A joint meeting of the Federal Open Market Committee and the Board of Gov

www.federalreserve.gov

이어 공개한 ECB accounts에서는 역시 유럽에서도 물가안정에 대한 중앙은행의 걱정을 엿볼 수 있었다. 아직은 기대 인플레이션이 잘 유지되고 있다고 이야기하면서도, 자신들의 물가 전망치에 대한 오류 가능성을 언급하는 솔직한 모습도 확인할 수 있었다. 또한 아직 주변국 금리 스프레드 확대 및 파편화 (fragmentation)을 방지하기 위한 정책 수단에 대한 논의는 진척이 더디다는 것을 재확인했다.

Meeting of 8-9 June 2022 (europa.eu)

Meeting of 8-9 June 2022

Search Results --> Home Media Explainers Research & Publications Statistics Monetary Policy The €uro Payments & Markets Careers

www.ecb.europa.eu

중앙은행들로부터 새로운 내용은 딱히 없었던 한 주였다.. 여전히 물가 안정을 위한 긴축정책은 계속 이어질 수밖에 없는 상황이라는 것을 재확인 한 정도.

3. 채권 및 이자율 시장 (Bond & Rates)

미국 ISM 서비스업 지수 및 비농업 고용지표가 예상보다 높게 나오면서 최근 이어진 금리 하락세도 반전의 계기를 얻었다. 3%를 깨고 크게 하락했던 미국 10년 만기 국채 금리 또한 2.75% 수준에서 저항을 만나 다시 상승세로 돌아섰다. 아무래도 연준이 금리 인상 기조를 이어가는 현 상황을 고려할 때, 3% 미만 수준에서는 당분간 추가 매수세력은 크게 나오기는 어려운 상황이라고 판단한다.

상대적으로 유로존 금리는 단기 만기 중심으로 하락세를 이어갔다. 유럽 에너지 위기와 이로 인한 경기 침체, 나아가 스태그플레이션 상황에서 ECB가 과연 금리 인상을 내년에도 이어갈 수 있겠느냐는 회의론이 시장을 지배한 느낌. 유로존의 상대적인 단기 금리 하락세는 미국 금리 상승세와 반대 흐름을 보이면서, 금리 차이로도 유로화 약세 및 달러화 강세에 상당 부분 일조한 모습. 이자율 곡선은 미국, 그리고 영국 금리를 중심으로 단기 금리가 더 큰 상승세를 이어가면서 장-단기 금리 역전. 2년-10년 및 5년-10년 미국 장단기 금리 역전 상황이 이어지고 있다. 아무래도 연준의 금리 인상 기조를 지표들과 FOMC 의사록을 통해 확인했기 때문에, 이와 같은 bear flattening inverted curve 추세는 쉽게 바뀌기 어렵다고 판단한다.

4. 외환 (FX), 원자재 (Commodities) 및 주식 (Equities) 시장

이 글 맨 처음에 언급한 유로 에너지 위기는 달러화 강세의 가장 큰 요인 중 하나이다. (물론 미국-유렵 단기 금리 격차도 이러한 추세에 기여). DXY는 상승 추세를 이어가는 중.

유로화 약세는 이미 올해 신 저점을 갱신하면서 이제 유로 대 달러가 1:1을 향해 나아가는 상황이다. Parity는 더 이상 if가 아닌 when의 문제가 되어버렸다.

원자재 시장에서는 원유 가격 및 산업 금속 가격 약세가 이어지는 모습이다. 그나마 농산물 가격이 최근의 약세를 멈추고 다시 조금 상승하기 시작. 최근 원자재 시장 가격 조정은 경기 침체에 대한 우려가 부각되면서 포지션 정리가 강하게 맞물린 느낌이다. 아직 공급 충격이 해결된 상황이라기보다는 지나치게 쏠려 있던 매수 포지션들의 청산이 기본 수급 상황의 변화 없이 큰 가격 변동성을 불러왔다고 생각한다. 잠시 숨 고르기를 마친 원자재 가격들이 다시 상승 추세로 전환할 가능성이 더 높다고 판단한다.

주식시장이 흥미로웠다. 주중부터 강하게 금리가 상승 반전했고, 연준에서도 매파적인 메시지가 이어졌음에도, 미국 주가지수들은 큰 동요 없이 상승세를 이어갔다. 이는 어쩌면 현재 시장에 팽배한 증시 비관론 및 한쪽으로 쏠려 있는 공매도 포지션의 반증이라고 생각한다. 따라서 단기적인 dead cat bounce, bear market rally가 좀 더 이어질 수 있다고 판단한다.

이러한 미국 지수 중심 상승세 및 암호화폐 상승세는 유럽 및 아시아 시장의 반등세로 이어졌다. 또한 증시 변동성 또한 감소하는 추세. 단기 relief rally가 이어지는 모습.

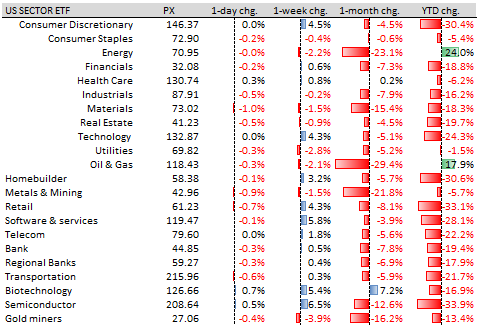

미국 주식 섹터별로 보면 여전히 에너지 관련주 약세는 계속되고 있고, 기술주 및 반도체, 바이오 등이 금리 상승 전환 흐름에서도 흔들리지 않고 상승하는 모습이다. 낙폭이 컸던 섹터에서 상대적 반등이 나오는 느낌도 있다.

5. 이번 주 교훈 및 다음 주 전망

인내심을 갖고 기다리다가 금리 하락의 저점에서 매도 포지션을 늘려가면서 좋은 결과를 낼 수 있었다. 금리 시장 변동성이 워낙 높은 요즘이라, 끈기 있게 기다리면서 점진적으로 포지션을 늘린 것이 주효했다. 조급해하지 말고 좀 더 차분하게 기회를 기다리자. 아직 일부 금리 쇼트 포지션은 그대로 유지하고 있다.

다음 주 시장 흐름은 7/13에 나오는 미국 소비자물가지수 (CPI)에 달려 있다. 예상치와 비슷한 지표를 확인한다면, 7/15에 나오는 기대 인플레이션 지표를 기다리는 시장 흐름 속에서 주가는 좀 더 상승세를 이어갈 수도 있다고 생각한다. 하지만 만약 예상보다 높은 9% 대의 물가를 기록할 경우, (게다가 근원지수마저 예상보다 높게 나올 경우) 다시 금리가 크게 상승하면서 시장은 다시 한번 고물가의 걱정이 지배하는 흐름으로 급변할 수 있다.

개인적으로는 여전히 서비스업 및 주택 관련 물가 압력 지속으로 인해 예상보다 조금 높은 8.9% 수준의 지표가 나올 가능성을 조금 더 높게 보고 있다. 최근의 원자재 및 중고차 등의 가격 하락을 서비스업이 상쇄시키는 지표가 나오지 않으리라 판단하고 있다.

하지만 워낙 binary risk가 크기 때문에, CPI 발표 전에 이익실현을 통해 포지션을 줄이는 데에 우선 집중한 후, 지표 결과에 따라 빠르게 대응하는 방향으로 대비할 계획. 어느 한 방향을 예측해서 포지션을 크게 잡기에는 불확실성이 너무 크다고 판단하고 있다. 예측보다는 지표 공개 후 대응을 어떻게 할 것인지에 더 집중할 계획.

그외에도 바이든 대통령의 사우디 방문 및 미국의 대 중국 관셰 일부 철회 여부가 관심사이기는 하나, 시장에 영향을 미칠 수준의 의미 있는 결과는 없으리라고 생각한다. 오히려 러시아의 유럽 가스 공급량 확대 여부가 유럽 자산 및 유로화의 향방을 가르면서 달러 강세 분위기에도 큰 영향을 줄 수 있기에 주목.

6. Chart for thought

위에 언급한 미국 비농업 고용지표를 보면 여전히 탄탄한 미국 고용시장을 확인할 수 있다. 일반적으로 경기 침체가 시작되면 아래와 같이 NFP 신규 고용이 마이너스를 기록하는 것이 보통이다. 아래 그래프를 보면서 두 가지 생각을 했다. 1) NFP는 역시 경기침체 선행지표로서의 가치가 별로 없다. 2) 어쩌면 2022년 및 2023년의 미국 경기침체는 고용지표가 계속 좋은 모습을 보여주는 상황 속에서 진행될 수도 있겠다. 이래저래 예측이 어렵고, 상당히 특이한 경제 상황임은 분명하다.

하지만 이는 뒤집어 말해서 미국 경제의 초과 수요 상태를 보여주는 증거이기도 하다. 고용 시장이 탄탄하고 일자리를 채우지 못하니 임금 상승 압력이 존재하는 것이고 또한 물가가 쉽사리 잡히지 않을 위험이 높다는 반증인 것. 따라서 아래 그래프와 같은 명목임금 상승 압력이 크게 증가한 상황이다. 아마 이 그래프의 추이가 변하지 않는 한 Fed는 ISM이나 다른 경기 선행지표의 약세에 아랑곳하지 않고, '못 먹어도 GO'를 외치며 계속 금리 인상을 이어가리라고 판단한다.

따라서 런투노는 아직 장기적 관점에서 채권을 살 때가 아니라고 생각한다. 금리 고점은 아직 확인하지 못한 상황에서 경기침체만을 근거로 채권을 buy the dip 하기에는 인플레이션의 위험이 너무 불확실한 상황이다.

아직은 좀 더 인내심을 갖고 기다리는 게 맞다고 믿는다.

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

다음 링크를 통해 텔레그램 (Telegram)으로도 구독 가능합니다.