오는 7/27 FOMC에서 미 연준 (FED)는 다시 한번 75 bps 금리 인상을 통해 정책 금리를 중립 수준으로 끌어올릴 것이 거의 확실하다. 큰 충격 없이 지나갈 수도 있는 이번 FOMC는 어쩌면 non-event가 될 수도 있겠다는 생각을 하고 있다.

1. 75 bps a done deal

시장의 예상을 크게 뛰어넘은 지난 6월 CPI 발표 이후, 7월에 100 bps 인상을 하는 것 아니냐는 추측이 많았다. (아래 글 참고)

2022.07.13 - [기관투자노트/경제지표] - 미국 6월 CPI 소비자 물가지수 (9.1% YoY) 및 장단기 금리 역전 확대: Don't fight the FED!

미국 6월 CPI 소비자 물가지수 (9.1% YoY) 및 장단기 금리 역전 확대: Don't fight the FED!

아마도 전 세계 투자자들과 시장 참가자들의 관심이 쏠려 있었을 오늘 미국 6월 소비자 물가지수 (CPI) 발표. 기대를 저버리지 않고 또 한 번의 시장 예상을 뛰어 넘는 수치가 나왔다. Headline CPI는

londonin.tistory.com

런투노 또한 그런 가능성이 상당히 크다고 믿었다. 하지만 그 후, Waller 및 Bullard를 비롯 여러 FOMC 멤버들이 100 bps 인상을 부정하는 듯한 발언을 했다. 따라서 75 bps 금리 인상은 거의 확실하고, 100 bps 인상 가능성은 오히려 50 bps 인상 가능성보다도 더 낮아진 느낌.

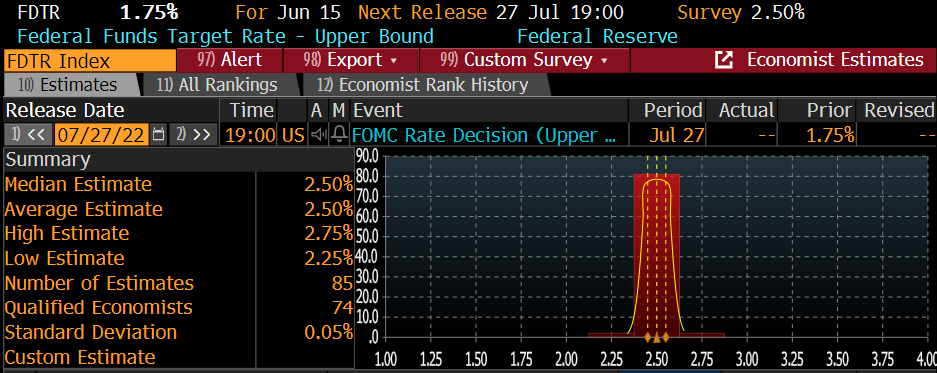

아래 분포도를 통해 거의 대다수의 기관 이코노미스트들 또한 75 bps 인상을 예상하고 있음을 알 수 있다.

따라서 75 bps 금리 인상 규모 자체는 이미 거의 시장이 다 반영하고 있다고 판단한다. 오히려 관심사는 향후 정책 금리 인상 경로에 대한 Powell 의장의 발언이다. 여전히 고용시장은 튼튼하고, 리세션의 위험은 낮으며, 물가는 너무 높다는 매파적 메시지를 반복할 가능성이 높다.

2. 향후 정책 금리 인상 경로

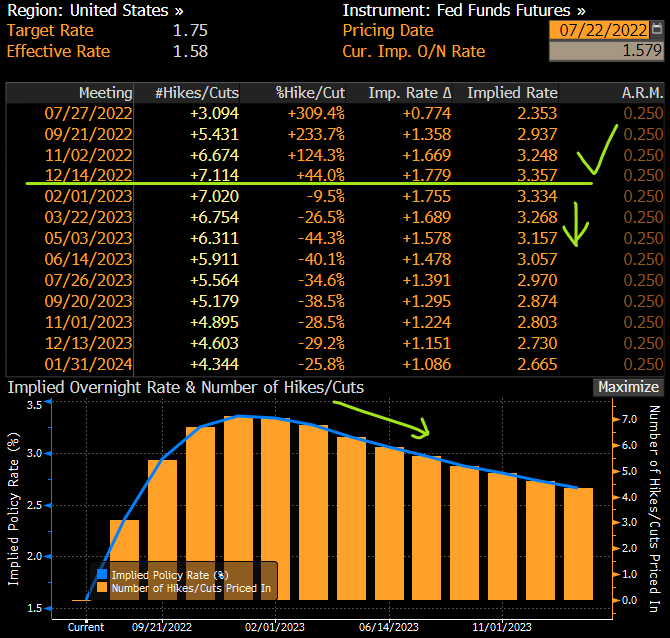

이번 FOMC보다 더 궁금한 것은 이번 가을 이후, 그리고 내년의 FOMC 금리 인상 정책 경로이다. 아래 자료를 통해 현재 시장은 올 12월까지 금리 인상을 이어나간 후, 내년부터는 연준이 정책 금리를 다시 낮추기 시작할 것이라는 기대를 선반영하고 있음을 알 수 있다.

이 부분에서 나는 현재 시장의 예측과는 다른 생각을 가지고 있다. 즉 위의 화살표로 표시했듯이, 시장은 2023년 초부터 연준의 금리 인하를 기대하고 있는데 이는 '김칫국'일 가능성이 매우 높다고 판단한다.

지금 9%를 넘긴 CPI가 올해 연말까지도 7%대 또는 그 이상을 유지할 가능성이 매우 높고, 내년에도 5% 이하로 떨어지지 않을 가능성이 크다. 설사 크나큰 경기침체가 2022년 말부터 나타난다고 해도, 이러한 높은 물가 수준에서 연준이 단순히 경기침체라는 이유만으로 금리 인하에 나설 가능성은 거의 없다고 믿는다. 현재 FOMC의 reaction function을 고려할 때, CPI가 적어도 4% 이하로 떨어지지 않는 상황에서 금리를 낮출 가능성은 매우 희박하다고 판단한다.

시장의 기대는 아마 다음의 순서가 아닐까 싶다.

- 연준 3.5% 가까이 정책 금리 인상

- -> 빠른 CPI 하락 및 경기 연착륙 또는 경착륙

- -> 연준 금리 인하 시작

- -> 빠른 CPI 하락 및 경기 연착륙 또는 경착륙

런투노의 생각은 다음과 같다.

- 연준 4% 까지 정책 금리 인상

- -> 여전히 높은 CPI ( > 5%) & 경기 둔화

- -> 연준 추가 정책 금리 인상

- -> 경기 경착륙

- -> 연준 추가 정책 금리 인상

- -> 여전히 높은 CPI ( > 5%) & 경기 둔화

물론 향후 에너지 및 서비스 물가 추이에 따라 달라지겠지만, 지금 시장의 소위 FED PUT에 대한 기대는 실망으로 끝날 가능성이 더 높다고 판단한다. 어쩌면 시장은 지난 20년 간의 저물가 시대 동안 이어진 중앙은행 유동성 공급에 여전히 중독 상태가 아닐까?

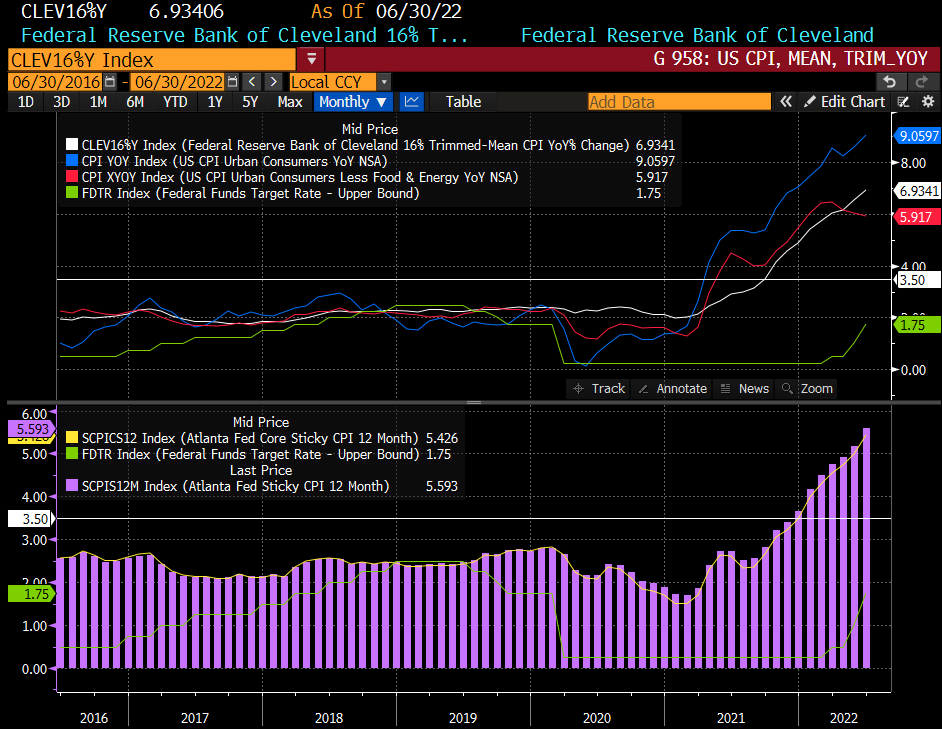

단순히 유가가 떨어지고 공급 병목 현상이 줄어든다고 해도, 물가가 하락하는 데에는 시차가 존재한다. 또한 아래 차트에서 볼 수 있듯이 여전히 미국의 물가 압력은 넓게 퍼져 있는 모습이다. 그리고 그동안 연준은 2023년에도 계속 금리를 추가 인상할 가능성이 훨씬 더 높다고 생각한다.

3. 7월 FOMC 정책 발표 후 시장 반응 전망 (향후 1-2주 단기간)

미국 주식시장:

이번 FOMC 발표를 전후로 주요 기업들의 실적 발표가 몰려 있다. (Microsoft, Alphabet, Meta, Apple, Amazon, Intel, Visa, etc.) 또한 시장은 이미 75 bps 인상을 선반영하고 있다. 따라서 이번 FOMC 발표는 미국 주가에 직접적인 큰 영향은 없으리라 판단한다. 주식시장에게는 주요 기업 실적 및 향후 earning guidance가 훨씬 중요한 이슈.

개인적으로는 여전히 높은 현금 비중을 유지하면서 3개월 이내의 추가 조정을 대비하고 있다.

미국 채권시장:

FOMC 전부터 75 bps 금리 인상에 대한 기대로 단기 금리 중심으로 다시 상승 전환하고, 장기 금리는 월말 수요가 FOMC 금리 인상 이후에 buy the dip 하는 움직임을 보이면서 금리 곡선은 bear flattening 또는 twist flattening 할 가능성이 높다. 시장은 아마도 전형적인 summer market 분위기 속에서 장기 채권 중심으로 금리 하락이 더 이어질 수 있다. 이 흐름은 8월 10일 새로 CPI 발표 전까지 이어질 수 있다고 판단하고 있다.

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

다음 링크를 통해 텔레그램 (Telegram)으로도 구독 가능합니다.

'런던 투자노트' 텔레그램 채널 구독하기

'기관투자노트 > 중앙은행 정책' 카테고리의 다른 글

| 2022.9.21 미 연준 FOMC 통화정책 및 2023년 미국 최종 금리 전망 (1) | 2022.09.20 |

|---|---|

| 2022.7.21 ECB GC 복기 및 EUR 시장 전망: 50 bps hike & TPI into stagflation amid Italian (0) | 2022.07.22 |

| 2022.7.21 유럽중앙은행 통화정책회의 (ECB GC) 전망 (0) | 2022.07.19 |

| 2022.6.15 미 연준 FOMC 통화정책발표 복기: There you have it now. (0) | 2022.06.19 |

| 2022.6.15 미 연준 FOMC 통화정책발표 전망: Why not hike 75 bps now? (3) | 2022.06.14 |