이번 주 25일에 나온 미 연준 FOMC 의사록에서 특별히 새로운 내용은 없었다. 간만에 당분간 불확실성이 없는 상황에서 미국 주가지수가 오랜만에 고르게 반등한 하루, S&P 500 지수는 4000대를 회복했다.

이번 주 시장 참가자들 사이에서는 이제 바닥을 찍은 거 아니냐, 미 연준 (FED)이 7월과 8월, 두 번의 50 bps 금리 인상을 한 이후에는 숨고르기에 들어가거나 내년부터는 다시 금리를 내려야 하는 거 아니냐는 이야기가 꽤 나오기 시작했다.

하지만 S&P 500 지수 수준만으로 FED PUT을 예상하는 것은 무의미한 상황이다. 아무리 주가가 많이 빠진다고 해도 CPI가 5%보다 높은 수준에서 이어진다면 연준 (FED)은 주식 시장에 큰 의미를 부여하지 않을 것이다. 오히려 시장은 높은 물가수준을 반영해서 주가를 상당히 크게 할인 적용할 가능성이 높다.

아래 그래프를 보면 미국 CPI와 S&P 500 P/E의 역사적 반비례 상관 관계를 확인할 수 있다. 소비자 물가가 높은 상황에서는 주가가 낮았고, 물가가 안정적인 수준에서 주가가 높았다. 현재 주가 수준 (검은색 커다란 점)은 여전히 평균 (실선)보다 높은 수준이고, 특히 높은 8%대 물가 수준을 반영하면 아무래도 더 조정이 필요하다. 물가가 어느 정도 잡힌다고 가정하면 (그래프를 만든 BofA의 경우 7% 초반의 물가) 지금 수준에서 10% 정도 추가 조정이면 충분할 것이다. 반대로 물가가 아직 고점을 찍은 게 아니라면 그래프의 우하단으로 점이 이동하면서 74년과 같은 더 큰 조정을 필요로 할 것이다. 좌하단으로 이동하면 소위 연착륙이고, 우하단으로 이동하면 경착륙 시나리오. 하지만 두 시나리오 모두 아래로 이동을 필요로 한다. 즉, 주가 조정이 더 필요하다.

따라서 현재 8%의 물가 수준을 고려할때, S&P 500 지수가 4000 보다 높게 형성될 경우 여전히 지나치게 고평가된 수준이라고 생각한다. 최소한 P/E 기준으로 18x 이하로 내려와야 적정 수준이라고 본다. S&P 500지수로는 3600 정도?

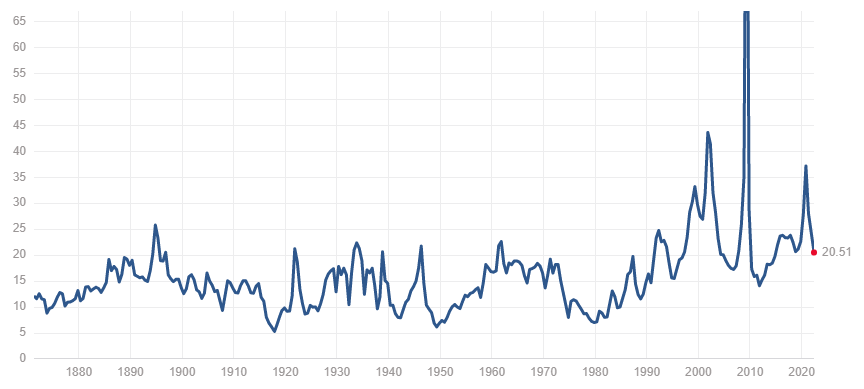

참고로 오늘 현재 미국 S&P 500 주가지수 P/E는 5/26일 종가 기준으로 20.5x 수준이다.

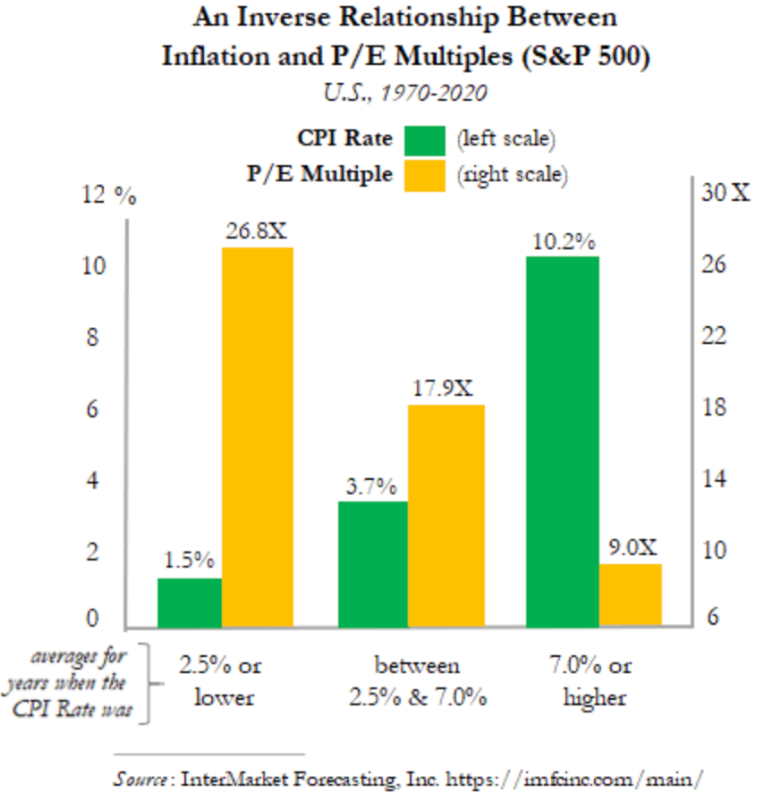

다음 그래프는 미국 CPI 수준에 따른 평균 S&P 500 주가지수 P/E를 잘 보여준다. 물론 위에서 언급한 물가와 주가의 반비례 관계 또한 확인 가능하다. 그래프의 오른쪽 막대들을 통해 CPI가 10%대를 유지할 경우 P/E가 9x 임을 알 수 있다. 만약 CPI가 지금의 8%대에서 10%대로 올라간다면, 지금의 주가가 반영하는 P/E가 -50%이상 조정을 필요로 한다는 의미이다. 따라서 Earning이 지금 수준 그대로라고 가정하면 S&P 500 지수는 대략 2400 정도가 된다.

그렇다면 왜 이렇게 물가가 주가지수에 중요한 변수일까?

다음의 세 가지 이유가 크다.

1. 중앙은행 통화 정책: 물가가 높으면 돈을 거둬들일 수 밖에 없고 필연적으로 소비 수요 및 투자 심리는 감소.

2. 기업 활동 증가: 물가가 낮거나 안정적이면 보다 확신을 가지고 사업 계획을 세우고, 투자를 하고, 가격 설정이 가능.

3. 물가 상승률이 낮으면 기업의 미래 이익에 대한 단순 할인율 (discount rate)이 낮아짐. 따라서 기업 가치 상승.

다음 그래프는 미국 소비자물가지수 (CPI)와 생산자물가지수 (PPI)의 차이를 시계열로 보여주는 자료이다. 현재 상황은 PPI가 CPI보다 높은, 즉 기업의 원가비용이 소비자 가격보다 높아서 기업의 마진이 줄어들고 있는 상황이다. 이번 미국 기업 earning 발표에서 본 소비재 및 유통 기업 (Walmart, Target, Gap 등) 들의 나쁜 실적이나 향후 전망 악화는 이 그래프로 충분이 이해할 수 있다. 또한 에너지 및 원자재 관련 기업들의 높은 마진 또한 이 그래프를 통해 유추 가능하다. 이런 상황에서 시장지배력을 가진 Apple이나 Amazon은 소비자 가격 인상을 통해 원가 부담을 어느 정도 줄일 수 있지만, 이는 결국 소비자 물가 상승의 또 하나의 압력으로 작용한다.

결국 앞으로의 주가 수준을 가늠할 제일 중요한 변수는 역시 물가를 잡느냐 아니냐에 달려 있다.

그리고 나는 전에 아래 글에서 적었듯이 아직 물가가 쉽게 잡히지 않는다에 한 표.

2022.05.21 - [기관투자노트/경제지표] - 2022 하반기 미국과 유럽 물가 전망 및 미국 S&P 500 주식지수 전망

2022 하반기 미국과 유럽 물가 전망 및 미국 S&P 500 주식지수 전망

2022년 초부터 이어진 미국 주가지수 가치 조정으로 인해 이제 고평가 기업 주가들의 거품은 상당히 빠진 상태이다. S&P 500 기준 YTD -18.1% Nasdaq 기준 YTD -27.4% 그렇다면 지금 수준에서 이제 주가지수

londonin.tistory.com

따라서 오늘부터 시작된 bear market rally는 주식을 팔거나 short position을 잡을 기회라고 생각한다.

4200 정도라면 좋은 entry point.

참고로 Citi에 따르면 현재 경제 상황은 1987년과 유사점이 많은데, 이는 30% 정도 주가 조정으로 이어졌다. S&P 500 기준으로 3360 수준. (4800 x 70%)

이는 Citi의 아래와 같은 물가가 고점을 찍고 하락하는 시나리오에 기반한 예측. 또한 거의 모든 투자은행들이 고점을 찍었다고 전망하고 있기도 하다. 하지만 아래 내가 빨간 원으로 표시했듯이, 만약 물가가 아직 고점을 지나지 않았다면 30% 보다 더 큰 조정이 불가피하다.

Time to sell the rally is coming.

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

다음 링크를 통해 텔레그램 (Telegram)으로도 구독 가능합니다.

'런던투자노트' 텔레그램 채널 구독하기

'기관투자노트 > 경제지표' 카테고리의 다른 글

| 유럽 2022년 5월 소비자물가지수 (CPI) 발표: 깊어지는 ECB의 고민 (0) | 2022.06.01 |

|---|---|

| 독일 2022년 5월 소비자물가지수 (CPI) 발표 및 유럽 금리 상승 (1) | 2022.05.31 |

| 유럽 및 영국 5월 구매관리자지수 (PMI) 발표: 스태그플레이션으로 가는 영국 (0) | 2022.05.25 |

| 2022 하반기 미국과 유럽 물가 전망 및 미국 S&P 500 주식지수 전망 (0) | 2022.05.21 |

| 영국 4월 CPI 소비자 물가지수 발표: 'cost of living' crisis deepens (0) | 2022.05.19 |