(이 글은 1월 25일에 다른 곳에 쓴 글입니다. 블로그 이사하면서 옮깁니다.)

연초부터 시작된 미 국채 금리의 상승세가 한 풀 꺾인 모습이다.

우크라이나 위기, 주식 조정 장세, 코인 급락 등으로 채권시장 참가자들의 분위기는 많이 차분해졌다.

오는 3월에 연준이 정책금리를 50 basis point 올릴지도 모른다는 지난주의 흥분을,

이번 주 FOMC를 앞두곤 잘 찾아 보기 어렵다.

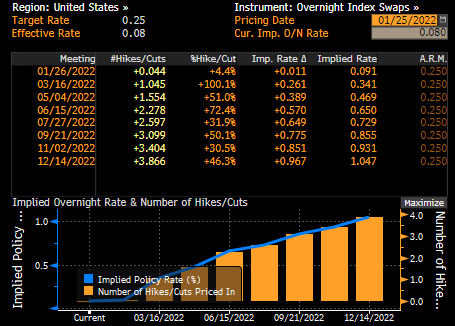

이미 미국 금리 선물 및 이자율 스왑 시장에서는 올 연말까지 네 번의 25 basis point 금리 인상을 예상하고 있다.

대부분의 금융기관들도 올 해에 3회에서 4회까지 금리 인상이 있으리라 전망하고 있다.

따라서 26일 미 연준 FOMC가 이보다 빠른 금리 인상 계획을 밝힐 가능성은 높지 않아 보인다.

이번 주 들어서는 우크라이나 사태와 같은 지정학적 위기, 최근 주춤한 미국 경제 지표 등을 이유로,

올해 미 연준이 생각 만큼 금리를 많이 올리지 못할 거라는 예상도 조금씩 나오고 있다.

최근 조정 국면에 들어선 미국 증시를 에로 들면서 벌써 FED PUT을 논하는 사람도 있다.

하지만 난 당분간은 미 연준이 상당히 매파적인 통화정책 기조를 유지하리라 본다.

제일 큰 이유는 역시 물가 상승이다.

아래 그래프는 미국 시민들의 생필품 물가 압박이 상당함을 보여준다.

물론 기저 효과가 사라지면서 물가 상승률이 지금처럼 높은 수준을 유지하지는 않을 거다.

물가 지표 상으로도 이번 3월을 거치면서 상승률 수치 자체는 점차 낮아지리라는 게 현재 시장 콘센서스이기도 하다.

하지만 위에서 보듯 개개인이 느끼는 미국 내 실질 물가, 소위 장바구니 물가 압박은 상당하다.

아마 경제 지표가 다 잡아내지 못하는 체감 물가는 더 할 가능성도 있다.

미국에 있는 시장참가자 및 거래처 사람들을 통해 듣는 체감 물가 수준도 꽤 크게 느껴진다.

이는 또한 미 의회 중간 선거를 현 바이든 정부에게도 상당한 정치적 압박이기도 하다.

따라서 26일 미 연준 회의에서 파월 의장은 좀 더 명확하게 3월 금리 인상의 신호를 보내고,

아직 이어지고 있는 양적완화(QE)의 빠른 종결 또는

하반기부터 있을 양적긴축(QT)에 대해서 예상보다 진전된 연준의 논의를 드러낼 수 있다고 생각한다.

1월 26일은 긴 하루가 될 것 같다.

'기관투자노트 > 중앙은행 정책' 카테고리의 다른 글

| 2022.5.4 미 연준 FOMC 통화정책발표 전망: Hawkish 50 bps hike (0) | 2022.05.03 |

|---|---|

| 2022.4월 유럽중앙은행 (ECB) 통화정책회의 전망 (0) | 2022.04.13 |

| 2022.3.10 ECB GC 전망 (0) | 2022.03.10 |

| 2022.2.3 영국 BOE MPC & 유럽 ECB GC 복기 (0) | 2022.03.04 |

| 2022.1.26 미 연준 FOMC 복기 (0) | 2022.03.04 |