오늘 영란은행은 또 한 번 새로운 시장 안정화 대책을 발표했다. 이 글을 통해 오늘 추가한 정책 및 향후 시장 전망을 간략히 정리한다. 이는 전에 적은 아래의 이전 글들의 연장선상에서 정리한 내용이다.

2022.09.24 - [기관투자노트/대형 사건] - 영국 새 정부 예산안: Kwarteng Budget - Quo vadis, Britannia? II

영국 새 정부 예산안: Kwarteng Budget - Quo vadis, Britannia? II

2주 전에 여왕 서거에 관해 아래의 글을 썼었다. '여왕의 서거 이후 이제 영국은 어디로 가는가'라는 내용이었다. 2022.09.09 - [유럽] - 영국 엘리자베스 2세 여왕 서거: Quo vadis, Britannia? 영국 엘리

londonin.tistory.com

2022.09.27 - [기관투자노트/대형 사건] - 영국 금융 위기: 외환 위기가 아니라 연금 펀드의 margin call risk?

영국 금융 위기: 외환 위기가 아니라 연금 펀드의 margin call risk?

최근 영국은 새 정부의 감세를 통한 재정 정책으로 인한 신용 위기를 겪고 있다. 정부의 재정건전성에 대한 의심이, 고물가라는 경제 상황, 에너지 위기와 맞물리면서 일종의 연쇄 효과로 채권

londonin.tistory.com

2022.09.28 - [기관투자노트/대형 사건] - 영국 금융 위기: BOE 국채 시장 개입은 QE의 탈을 쓴 구제 금융?

영국 금융 위기: BOE 국채 시장 개입은 QE의 탈을 쓴 구제 금융?

어제 퇴근 후 쓴 아래 글에서 다음과 같이 썼다. 2022.09.27 - [기관투자노트/대형 사건] - 영국 금융 위기: 외환 위기가 아니라 연금 펀드의 margin call risk? 영국 금융 위기: 외환 위기가 아니라 연금

londonin.tistory.com

2022.10.06 - [기관투자노트/대형 사건] - 영국 금융 위기: LDI 연금 펀드 마진콜 및 BOE 긴급 개입 이후 전망

영국 금융 위기: LDI 연금 펀드 마진콜 및 BOE 긴급 개입 이후 전망

지난 글들을 통해 조금 먼저 영국 연금펀드들의 LDI 마진콜 위험을 이야기했었다. 2022.09.27 - [기관투자노트/대형 사건] - 영국 금융 위기: 외환 위기가 아니라 연금 펀드의 margin call risk? 영국 금융

londonin.tistory.com

2022.10.10 - [기관투자노트/대형 사건] - 영국 금융 위기: 미봉책에 가까울 10/10 BOE 추가 정책 발표?

영국 금융 위기: 미봉책에 가까울 10/10 BOE 추가 정책 발표?

이 글은 오늘 영란은행이 최근 영국 LDI 연금 펀드 위기와 관련해서 추가 발표한 정책 및 향후 시장 전망에 대한 내용이다. 이는 전에 적은 아래의 이전 글들의 연장선상에서 정리한 내용이다. 202

londonin.tistory.com

1. BOE 정책 발표 및 연금 펀드 연합 단체 보도자료

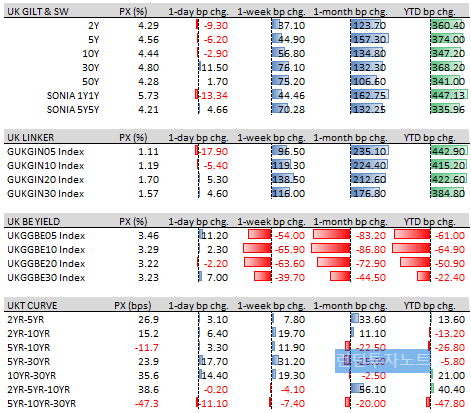

오늘 아침, 어제에 이어 런던 장이 열리기 전인 7시 즈음 영란은행은 또 추가 시장 안정화 대책을 내놓았다. 핵심은 물가연동 채권도 매입하겠다는 것이다.

Temporary Purchases of Index-linked Gilts – Market Notice 11 October 2022

The Bank of England (Bank) has announced that it will widen the scope of its daily gilt purchase operations also to include purchases of index-linked gilts. This enhancement to our operations will be in effect from 11 October 2022 until 14 October 2022 alo

www.bankofengland.co.uk

내가 어제 적은 글을 통해 영국 장기 금리 시장이 크게 망가졌고, 특히 물가연동 채권 금리가 일반 금리에 비해 두 배 이상 상승하는 극악의 시장 상황을 이야기했다. 바로 그 부분에 대한 시장 개입 및 안정화 정책을 영란은행이 발 빠르게 오늘 아침에 내놓은 것. 이렇게 중앙은행이 하루가 멀다 하고 계속 추가 대책을 내놓는다는 것 자체가 그만큼 시장이 망가졌고 비정상적인 상황이라는 반증이기도 하다.

다음은 오늘 영란은행 정책 발표 내용의 핵심:

- 이번 주 금요일 (10/14)까지 남은 4일 동안 최대 100억 파운드까지 국채를 매입할 것

- 그중 절반인 50억 파운드는 장기 만기 일반 국채를 매입

- 나머지 50억 파운드는 3년 이상 만기가 남은 물가연동 국채를 매입

즉, 망가져가고 있는 물가연동 채권 시장 안정화를 위한 맞춤 대책을 발표한 것이다.

내가 이해하기로 영국 물가연동 국채 수요의 대부분이 연금 및 보험사 등의 기관들이고, 이중 LDI 연금 펀드가 차지하는 비중이 절반에 가깝다고 알고 있다. 따라서 이와 같은 물가연동 국채 금리의 상승은 LDI 연금 펀드들을 추가 마진콜 위험에 처하게 할 위험이 있고, 그러한 강제 자산 매도로 인해 소위 doom loop, 즉 마진콜을 위해 자산을 매도 -> 시장 가격 하락으로 추가 마진콜 발생 -> 일부 펀드들은 강제 청산 및 매각 절차 발생 -> 자산 투매 -> 추가 가격 하락 -> 추가 마진콜의 악순환 연쇄 반응을 일으킬 위험이 높은 상황이다.

따라서 이 발표 이후, 영국 금리 및 다른 선진국 금리 시장 또한 조금 안정을 찾는 분위기였다.

그 후, 런던 정오를 조금 앞둔 시간, 영국 연금 펀드 연합 단체에서 다음의 보도 자료를 발표했다.

Statement by the PLSA on Bank of England action and gilt market volatility | PLSA

www.plsa.co.uk

핵심은 바로 아래 문단:

Following this morning’s and yesterday’s statements by the Bank of England, we will further assess with our members whether they believe any additional actions are necessary to achieve orderly markets. However, a key concern of pension funds since the Bank of England’s intervention has been that the period of purchasing should not be ended too soon, for example, many feel it should be extended to the next fiscal event on 31 October and possibly beyond, or if purchasing is ended, that additional measures should be put in place to manage market volatility. With this in mind, we welcome that the Bank of England itself stated last week, that “it intends to unwind its gilt operation in a smooth and orderly fashion” and only “once risks to market functioning are judged by the Bank to have subsided”.

너무나 노골적으로 영국 연금 펀드들의 속내를 드러내는 내용이라 발표 자료를 읽으면서 피식 웃음이 나왔다. 한 마디로, "죽겠으니까 채권 매입 이번 주로 끝내지 말고, 적어도 이달 말까지는 계속 사줘..."라는 이야기다.

"2주 더 살려주세요."라는 솔직한 읍소... 이렇게 대놓고 공개적으로 이야기를 하나 싶기도 하고, 한 편으로는 이 정도로 다급한가? 하는 걱정도 들었다.

그리고 이어서 오후에 이어진 영란은행의 국채 매입은 평소보다 상당히 증가한 액수였다.

우선 오늘 추가한 물가연동 국채는 거의 20억 파운드 가까이 매입.

*BOE BUYS £1.95B INFLATION-LINKED GILTS IN BUYBACK OPERATION

Competitive offers

Total offers received Stg 2413.9mn

Total offers accepted Stg 1947mn

Total offers rejected Stg 466.9mn

일반 장기 국채 또한 14억 파운드 가까이 매입.

*BOE SAYS IT PURCHASED 1.363 BLN PNDS OF GILTS IN BUYING OPERATION

Competitive offers

Total offers received Stg 1,363.0mn

Total offers accepted Stg 1,363.0mn

Total offers rejected Stg 47.6mn*

아래 그래프를 보면 오늘 매입량이 최근에 비해 상당히 크다는 것을 확인할 수 있다. 특히 짙은 회색의 물가연동 채권 매입량이 오늘 큰 폭으로 증가한 모습이다. 직관적으로 매도세가 어디에 몰려 있는지 확인 가능하다. 내가 개인적으로 잘 이해가 안 가는 것은, 어차피 LDI들이 물가연동 채권을 다량 보유하고 있다는 것을 영국 금리 시장 참가자들은 다 알고 있고 영란은행은 더 잘 알텐데, 왜 이제서야 영란은행이 이 정책을 내놓았는가 이다. 더 빨리 이걸 사줬어야 하는 거 아닌가? 아마도 물가연동채권이 LDI 및 보험 자산에서 가지는 물가 헤지 기능으로 인해 매도세가 없을 것이라고 판단했는지도 모르겠다. (즉, LDI의 핵심 자산이니까 이걸 팔지는 않겠지..라는 생각을 한 것인지도...) 하지만 이는 반대로 일부 LDI 펀드들이 보유한 자산들이 지나치게 유동성이 낮은지라 (PE, 부동산 등) 당장 현금 확보를 위해서는 그나마 상대적으로 팔기 쉬운 물가연동국채 매각에 나선 것으로 유추할 수도 있다. 일부 펀드들은 그만큼 현금이 급했던 것일지도...

오늘 긴급 개입을 통한 물가연동채권 매입은 어느 정도 효과를 발휘, 영국 단기 금리는 하락 마감했지만, 금리 곡선은 twist steepening 하면서 여전히 시장 기능이 정상적이지 않은 모습을 보였다.

하지만 아래 그래프를 통해 지난 9/28 최초 영란은행 긴급 채권 매입 이후 영국 30년 만기 금리 움직임을 보면 현재 영란은행의 정책이 과연 성공적인가 의문스럽다. 9월 말까지 큰 폭으로 하락했던 금리는 그 후 계속 상승 전환, 오늘 종가 기준으로 초기 하락분의 60% (물가연동 국채)에서 76% (일반 국채)를 되돌린 수준이다. 즉, 금리 하락 안정 효과는 별로 없었다.

물론 이는 꼭 영란은행의 책임은 아니다. 어제 글에서 적었듯이 지금 상황의 근본 원인은 다음 두 가지이고, 이는 영란은행의 통제 밖의 문제이기 때문이다.

따라서 사태의 본질인 다음 두 가지 문제가 해결되지 않는 한, 오늘 정책 발표는 미봉책에 가까울 위험이 크다.

1) 정부 감세 예산안의 전면 재조정을 통한 재정 건전성 확보

2) LDI 연금 펀드들의 레버리지 축소

2. 워싱턴에서 찬물을 끼얹은 BOE Bailey 총재

그래도 오늘 발표한 또 하나의 미봉책이 어제 발표한 단기 유동성 공급 대책보다는 좀 더 문제의 본질 (LDI 펀드들의 유동성 확보 및 de-leveraging)을 건드리는 정책이기에, 이제 조금은 시장이 안정을 찾지 않을까 기대를 했다.

하지만 이게 왠 걸... 런던 장 마감 후 저녁 8시가 가까워질 무렵, 미국 워싱턴에서 IMF 회의에 참석 중인 영란은행 Bailey 총재가 큰 폭탄을 날리셨다.

-BOE'S BAILEY: SERIOUS RISK TO FINANCIAL STABILITY IN UK

-BAILEY: LDI HAS INCREASED ITS LEVERAGE

-BOE'S BAILEY: MARKET VOLATILITY WENT BEYOND BANK STRESS TESTS

-BOE'S BAILEY: STRUCTURAL ISSUE PREVENTED TARGETED INTERVENTION, POLICY NOW OPERATING IN OPPOSITE DIRECTIONS

-BOE'S BAILEY WAS UP ALL NIGHT ADDRESSING UK MARKET ISSUES

-BOE'S BAILEY: MESSAGE TO FUNDS IS `YOU'VE GOT THREE DAYS LEFT'

-BOE'S BAILEY SAYS INTERVENTION IN MARKETS WILL BE TEMPORARY

-BOE'S BAILEY SAYS `WE WILL BE OUT' BY THE END OF THE WEEK

연금 펀드들에게 전하고 싶은 이야기는 '3일 남았다'는 것이다....

우리는 이번 주말에는 시장 개입을 종료할 것이다...

Bailey Tells Investors the BOE Will End Market Support Friday

By Philip Aldrick and Liza Tetley

(Bloomberg) -- Bank of England Governor Andrew Bailey urged investors to finish winding up positions that they can’t maintain, saying the central bank will halt intervention in the market as planned at the end of this week.

“My message to the funds involved and all the firms is you’ve got three days left now,” Bailey said at an event in Washington on Tuesday. “You’ve got to get this done.”

The Bank earlier on Tuesday expanded the range of its bond-buying program to include inflation-linked debt to avert what it called a “fire sale” that threatens financial stability. While the central bank has always said its support will end Friday, a lobby group representing UK pension funds urged Bailey to extend the program at least until the end of the month.

The “essence” of an intervention to support financial stability “is that it is temporary,” Bailey said. “It’s not prolonged.”

세 가지 생각을 했다.

1) 어쩌면 영란은행은 금리를 한껏 올리고 시장의 압력을 최대치로 높여서, 시장의 압박이 현 트러스 내각에 압력으로 작용, 지금 정부가 추진 중인 감세 재정 정책을 포기하도록 하려는 큰 그림일까? (조금 지나친 음모론이지만, 내가 Bailey 총재면 정부가 너무 원망스러워서 그런 생각을 조금은 할 지도???)

2) 생각보다 영란은행은 현재의 고물가 압력이 너무나도 걱정스러운 나머지, 어느 정도 시장 변동성 및 불안을 감내하고라도 긴축 정책을 펴야 한다는 inflation fighting의 책임을 무겁게 느끼고 있는 거 아닐까? 그래서 당장 이 국채 매입을 멈추고 11월부터는 QT를 진행하고 싶은 걸까?

3) 오늘 점심에 나온 연금 펀드 연합 단체들의 보도자료가 오히려 영란은행 관계자들에게 계속 시장 개입을 해달라는 '공개적 압박'으로 느껴져서, 소위 moral hazard를 걱정한 영란은행이 작정하고 강한 Bailey 총재를 통해 연금 펀드들에게 의도적으로 강한 메시지를 날린 걸까? 즉, 연금 펀드들의 공개적 읍소는 중앙은행 입장에서 불편한 압력으로 다가와 일종의 '괘씸죄'로 돌아온?

이유가 무엇이건 간에 뉴욕 시장은 민감하게 반응했다. Bailey 총재 발언 이후 금융 불안에 대한 우려로 미국 주가지수들이 모두 반등분을 되돌리면서 급락세로 전환했다.

또한 영국 risk의 가장 직접적으로 노출된 파운드화는 달러 대비 2% 가까이 하락.

아마 오늘 발언을 Bailey 총재는 크게 후회할 지도 모른다. 그의 경고성 발언으로 인해 내일부터 당장 영국 금융 시장은 큰 충격에 빠질 위험이 높아졌다. 또한 '밤새 대책을 세우느라 노력했다.' 등의 발언은 시장의 불안을 고조시킬 여지가 높다. 금융시장 안정을 강조하는 인터뷰에서 왜 이렇게 시장을 더 불안하게 할 이야기들을 잔뜩 하신건지.... '3일 남았다, 정리해!'라는 이야기를 하면, '아 빨리 정리해야지.'하고 해결이 가능한가? 이미 시장이 망가진 상태인데????

곰곰히 생각해보면 중앙은행장으로서 하지 말아야 할 이야기가 아니었나 싶다. 이래저래 Bailey 총재는 언론 대응 및 메시지 전달을 제대로 못한다는 런던 시장의 비판을 다시 한 번 크게 감당해야 할 듯...

3. 시장 반응 및 향후 전망

오늘 런던 장 마감 후 워싱턴에서 나온 위의 Bailey 영란은행 총재 발언으로 인해, 우선 당장 내일 선진국 채권 금리들, 특히 영국 금리는 크게 갭 상승하면서 오픈할 가능성이 높아졌다. 위험자산들 또한 가격 하락 압력을 받을 가능성이 크다.

시장의 불안정성과 변동성이 커짐과 동시에, 영국을 중심으로 한 금리 상승 압력이 단기간 지속할 가능성이 높다. 그나마 미국 금리는 목요일의 CPI 발표를 앞두고 어느 정도 상대적으로 작은 변동폭을 유지하겠지만, 다른 선진국 금리는 영국 금리 상승에 동조할 가능성이 크다. 강달러 추세 또한 CPI 지표 발표 전까지 이어질 확률이 높다. 내일 영국 금융 시장이 얼마나 큰 혼란에 빠질 지... 걱정스럽다.

그렇다면 과연 이번 주 금요일 10/14일을 마지막으로 영란은행은 장기 채권 매입 정책을 중단할 수 있을까?

런투노 생각에는 영란은행이 시장의 불안정성 증가로 인해 '울며 겨자 먹는' 심정으로 이번 주 이후에도 어쩔 수 없이 다시 국채 매입 정책을 연장할 가능성이 더 높다고 생각한다. 즉, 오늘 Bailey 총재의 경고 발언으로 인해 영국 금리 상승 압력이 이번 주 내내 이어질 가능성이 높아졌기 때문. 이래저래 내일 런던 금리 시장은 크게 갭 금리 상승 오픈할 위험이 크다고 판단한다.

어쩌면 영란은행이 믿고 기대할 것은 이번 주 목요일 미국 CPI가 예상보다 매우 낮게 나와서 선진국 금리들이 모두 하방 압력을 받는 시나리오가 아닐까 싶다. 그 변수를 제외하고서는 영국 금리 시장이 단기간에 쉽게 안정을 찾을 이유가 아직은 없어 보인다. 트러스 총리가 갑자기 감세안을 다 백지화하지 않는 한, 중앙은행이 혼자 할 수 있는 것은 많지 않아 보인다.

여담:

시장은 종종 가장 약한 포지션을 잘 찾아내서 고통을 배가시키곤 한다. (Market always finds the weakest postion and squeezes it out.)

만약 지금 금융시장에서 가장 약한 포지션이 LDI 펀드들이라고 한다면 (아직 끝나지 않은 de-leveraging 및 마진콜), 그리고 중앙은행들 중에서는 영란은행이 가장 코너에 몰려있다고 한다면, 어쩌면 이번 목요일 미국 CPI는 또 한 번 이 약한 고리에 압박을 가하는 운명적인 결과를 초래하는 거 아닐까라는 불안한 육감을 지울 수 없다.

여전히 이번 주는 USD long 및 rates short 포지션을 중심으로 운용할 생각이다.

Market may be most exposed to strong US CPI release this Thursday at the moment.

That will be the pain trade this week, especially for LDI funds and even for the BOE.

And market will find the pain trade and punish it.

It usually does.

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

다음 링크를 통해 텔레그램 (Telegram)으로도 구독 가능합니다.

'런던투자노트' 텔레그램 채널 구독하기

'기관투자노트 > 대형 사건' 카테고리의 다른 글

| 블로그 이사 관련 이메일 구독자 여러분께 드리는 글 (0) | 2022.10.25 |

|---|---|

| 영국 금융 위기: 미봉책에 가까울 10/10 BOE 추가 정책 발표? (0) | 2022.10.11 |

| 영국 금융 위기: LDI 연금 펀드 마진콜 및 BOE 긴급 개입 이후 전망 (4) | 2022.10.07 |

| 영국 금융 위기: BOE 국채 시장 개입은 QE의 탈을 쓴 구제 금융? (1) | 2022.09.29 |

| 영국 금융 위기: 외환 위기가 아니라 연금 펀드의 margin call risk? (0) | 2022.09.28 |