이번 9/21 FOMC에서 연준은 3개월마다 발표하는 경제전망치와 점도표를 함께 공개한다. 가장 궁금한 부분은 점도표에 나올 2023년 및 2024년 정책 금리 수준을 어느 정도로 발표할 것인가이다.

기본 시나리오는 60% 정도의 확률로 적당한, 예상 범위 안의 매파적인 결과. 즉, 75 bps 금리 인상과 함께 이미 시장이 반영하고 있는 4.5%에 가까운 최종 금리 수준을 점도표로 발표. 그리고 기자회견을 통해 긴축 기조를 재확인하는 결과.

위험 시나리오는 35% 정도의 확률로 예상보다 더 매파적인 결과. 금리 인상은 75 bps로 단행하지만, 최종 금리 및 2023년과 2024년 정책 금리 점도표가 시장 가격보다 높게 4.5% 이상 수준으로 발표.

그리고 Tail risk 시나리오는 5%의 낮은 확률로 100 bps 금리 인상과 매우 매파적인 5%대 최종 금리 및 점도표 경로 발표를 고려하고 있다.

이 글을 통해 9/21 FOMC에 대한 전망 및 2023년 최종 금리 수준, 그리고 향후 거시 전망과 런투노 투자 견해를 적는다.

1. 연준 9/21 FOMC 전망

1.1. 정책 금리: 100 bps 가야 하지만 75 bps로 타협할 연준

개인적으로는 이번 FOMC에서 100 bps 금리인상을 하지 않을 이유는 없다고 생각한다. 아니, 오히려 100 bps 금리인상이 필요하다고 믿는다.

작년 9월 이후로 벌써 아홉 번이나 MoM Core CPI가 0.5% 이상 나왔고, 올해에만 벌써 여섯번째 이다. (작년 9월부터 0.5%대 수치가 두 번, 0.6%대는 여섯 번, 그리고 0.7%대 또한 한 번 나왔다.) 이미 너무 근원 물가 압력이 높은 상황이고, 이는 우크라이나 전쟁과 무관한 미국 경제 내의 수요 과열과 지나치게 풀린 유동성의 영향이 크다. 따라서 연준이 진정 물가를 한시라도 빨리 진정시키고 싶다면, 빠르게 정책 금리를 인상하는 편이 낫다고 생각한다.

물론 향후 수요 감소 및 경기 침체 가능성을 근거로 연준의 금리 인상 속도를 조절할 필요가 있다는 반론도 있다. 주택 시장은 이미 약세로 돌아섰기에 자연스럽게 물가가 떨어질 것이라는 의견도 많다.

런투노의 개인적인 생각은 이렇다.

- 금융 조건은 여전히 긴축적이지 못하다. 주가는 여전히 6월보다 높은 수준이고 수요 둔화를 이끌어내지 못하고 있다.

- 노동 시장은 여전히 초과 수요 상태이고, 임금 상승 압력은 지속 중이다.

- 최근 에너지 가격 하락, 특히 미국 가솔린 가격 하락은 소비자들에게 일종의 감세와 같은 수요 증진 효과를 가져올 수 있다. 이는 물가 상방 압력으로 작용할 위험이 있다.

- 주택 매매 시장에서 호가가 꺾이는 신호가 보이지만, 높은 건축비용과 재고 부족으로 인한 공급 부족 상황은 변함이 없다. 또한 여전히 임대 시장은 뜨겁다.

이와 같은 상황에서 향후 경기 침체를 통한 수요 감소를 기대하고 속도를 줄이기에는, 지난 8월 CPI를 통해 확인한 물가 압력이 여전히 너무 높다. 만약 다음 달에 나올 9월 MoM Core CPI가 0.6%를 기록하면, YoY Core CPI는 6.6%라는 신고점을 기록할 것이다. 그러면 이번 9월 FOMC에서 100 bps 금리 인상을 단행한다고 해도, 정책 금리는 3.5%로 여전히 Core CPI 대비 -3.1%, 즉 실질 정책 금리는 여전히 마이너스 상태일 뿐이다. HL CPI는 여전히 8%대라고 가정하면, HL CPI 대비 -5%대의 마이너스 실질 금리 수준에 머문다. 아래 그래프에서 보듯, 현재 실질 정책 금리는 -6%이고, 이번에 100 bps 인상을 해도 -5% 수준이다. Money is still way too cheap! 즉, 여전히 공짜 돈이 미국에 넘치고 있는 상황인 것이다.

따라서 개인적으로는 볼커 의장을 자꾸 말로만 들먹일 것이 아니라, 볼커처럼 정책을 펴야 한다고 생각한다.

진정 물가를 빨리 잡으려면 시장에 충격을 주는 것을 망설이지 않아야 한다.

If the Fed is really serious about inflation, stop talking about Volcker.

Just act like Volcker.

Execute like Volcker.

하지만 지금의 연준은 Volcker가 아니다.

또한 지난주 복기 글에서 적었듯이, 때 맞춰 기대인플레이션 지표도 떨어지는 모습을 보여줬다. (개인적으로 이는 소비자들이 최근 3개월 넘게 하락세인 가솔린 가격에 반응한 후행적인 지표일 따름이라고 생각. 전혀 믿을 만한 선행지표라는 생각은 들지 않는다.)

따라서 이번 FOMC에서 연준이 지난 7월과 같은 조금은 비둘기파적인 메시지를 전할 가능성이 더 높다고 판단한다. 고로 금리 인상도 75 bps에 머물 것이라고 생각한다.

근데 써 놓고 보니 웃긴다.

아니, 언제부터 75 bps 금리 인상이 비둘기파적인 결과가 돼버렸지?!? 아, CPI가 8% 수준에 실질 정책 금리는 낮아서 마이너스 6% 수준이구나... (지난 30년간 경험해보지 못한 거시 환경임을 기억하자.)

1.2. SEP & 점도표

하지만 점도표는 변수가 많다.

기본 시나리오는 아래 차트의 흰색선 (현재 Fed Fund futures 시장 선반영 수준 금리) 정도로 연준이 중간값을 상향 조정할 가능성이 높다고 생각한다. 즉, 시장이 반영하고 있는 기대 수준 정도로의 조정.

따라서 약 60% 정도의 확률로 점도표는 시장 가격에 수렴하고, Longer term rate는 2.5% 중간값을 유지하는 결과를 기본 시나리오로 판단한다. 역시 지금의 연준은 Volcker가 아니기 때문.

하지만 2023년 및 2024년 중간값을 시장이 현재 반영하는 수준보다 높게 책정할 가능성이 30% 이상 존재한다고 본다. 여전히 시장은 경기 침체로 인한 2023년 중반 이후의 연준 정책 금리 인하를 기대하고 있는데, 이에 대한 강한 부정의 메시지가 나온다면 다시 한번 채권 금리 상승 압력으로 작용할 가능성을 무시할 수 없다.

또한 중립금리 수준을 보여주는 Longer term rate 점도표가 2.5% 이상 유의미하게 움직일 경우, 이 또한 채권 금리 상승 재료가 될 것이다.

1.3. 기자회견 메시지

- Dovish risk

만약 지난 7월 FOMC와 같이 '향후 정책 금리 인상 규모 및 속도의 조절이 필요하다'라는 발언이 나올 경우, 이는 dovish surprise이자 현재의 CPI 압력을 고려할 때 할 필요가 없는 말을 하는 것이라고 믿는다.

시장은 다시 한번 Fed put과 Fed pivot이라는 달콤한 기대를 가지고, 주식 및 채권 모두 rally 하는 결과가 나올 수 있다. 하지만 이는 dead cat bounce에 그칠 위험이 크다고 판단한다. 물가 압력을 잡는 것이 뒤로 미뤄질수록 (즉 실질 정책 금리가 0 이상으로 올라가는 시점이 늦춰질수록), 향후 더 큰 금리 인상을 해야 할 위험이 증가하기 때문이다.

- Hawkish risk

시장이 선반영하는 수준의 75 bps 금리 인상 및 점도표 상향 조정을 발표한다면, 기자회견 만으로 매파적인 메시지를 주기는 힘들 것이라고 판단한다. 이미 우리는 지난 Jackson hole speech를 포함, hawkish rhetoric은 충분히 많이 들었다. 행동 없이 말만 가지고 매파적인 메시지를 전달하기는 어려울 것이라고 믿는다.

2. 2023년 미국 최종 금리 전망: 5% or higher

지난 5월에 다음과 같이 적었다.

2022.05.21 - [기관투자노트/경제지표] - 2022 하반기 미국과 유럽 물가 전망 및 미국 S&P 500 주식지수 전망

2022 하반기 미국과 유럽 물가 전망 및 미국 S&P 500 주식지수 전망

2022년 초부터 이어진 미국 주가지수 가치 조정으로 인해 이제 고평가 기업 주가들의 거품은 상당히 빠진 상태이다. S&P 500 기준 YTD -18.1% Nasdaq 기준 YTD -27.4% 그렇다면 지금 수준에서 이제 주가지수

londonin.tistory.com

핵심은 이거였다.

1. 공급 충격 (negative supply shock)은 단기간에 사라지지 않을 것.

2. 서비스 중심의 지속적인 물가상승 압력 (persistent inflationary pressure)이 이어질 것.

3. 전통적인 계량 모델 (traditional econometric model)들은 공급 충격을 제대로 예측하지 못할 것.

그리고 당시 쓴 글의 결론:

4.4. 따라서 미 연준 (FED) 최종 정책 금리 수준은 현재의 3%대 수준이 아닌 4%대 이상으로 더 올라갈 가능성 50% 이상

그리고 약 4개월이 흐른 지금, 시장은 이제 3% 수준이 아닌 4%대의 최종 정책 금리를 반영하기 시작했다.

그렇다면 이제 이번 연준의 금리 인상 사이클의 끝이 보이기 시작하는 상황일까?

내가 보기에 위에 언급한 거시 환경은 크게 변하지 않았다. 그나마 코로나로 인한 공급망 병목은 좀 사그라들었다고 할 수도 있겠다. 하지만 서비스 중심의 지속적인 물가상승 압력과 지난 30년과 전혀 다른 환경을 반영하지 못하는 전통적인 계량 모델의 예측 실패는 그대로이다.

따라서 개인적으로는 내년에 5%대의 최종 금리에 다다를 가능성을 열어둬야 한다고 생각한다.

이유는 다음과 같다.

1. 연준은 현재 CPI라는 후행지수에 근거한 통화정책을 집행하고 있다. 따라서 당분간 연준은 금리 인상을 이어갈 것이다.

2. CPI는 위에서 언급한 서비스 중심의 지속적인 물가상승 압력으로 인해 더디게 하락할 가능성이 높다. 특히 임금 상승 압박 (타이트한 노동 시장)이 서비스 물가 상승으로 나타날 위험이 크다.

3. 반세계화 및 블록화 경제 (서방 대 반 서방, 즉 미국 중심의 West vs. 중국 중심의 Anti-West) 흐름으로 인한 고물가 흐름은 지난 30년간의 값싼 노동력을 통한 저물가 흐름의 정반대로 나타날 가능성이 높다. 전통적인 계량모델은 이러한 구조적 변화를 제대로 예측하지 못할 것이다.

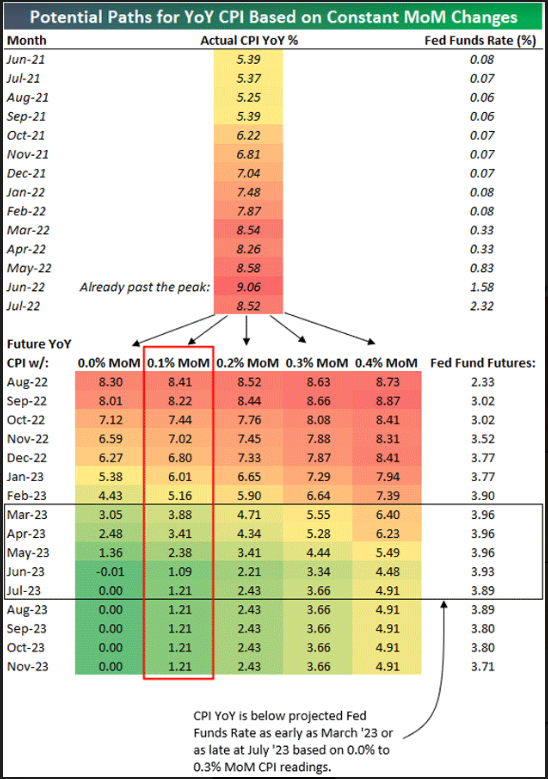

이러한 나의 생각에 대한 반론으로는 아래 그림과 같은 CPI 하락을 근거로 들 수 있다. 즉, MoM 증가율이 0.1%에서 0.3%로만 나와도 2023년 여름이면 YoY CPI가 3% 수준으로 하락, 연준이 정책 금리를 더 올릴 필요가 없다는 분석이다.

하지만 현재 내가 가진 의심이 바로 이 부분이다. 무슨 근거로 0.1%에서 0.3%의 MoM CPI가 계속 나올 수 있다는 거지? 단순히 반 기저 효과 이외에, MoM이 0.1%에서 0.3% 수준으로 하락할 것이라는 근거는?

유가 또는 식품 가격 하락? 이는 가능하다고 생각한다. 원자재 가격 예측은 워낙 불확실성이 높으니까.

하지만 반대로, 갑자기 원자재 가격이 다시 상승세로 돌아선다면?? 이미 에너지 관련 공급 증가가 어렵다는 예상도 많고, 기후변화로 식품 가격 불확실성도 높아질 수 있다.

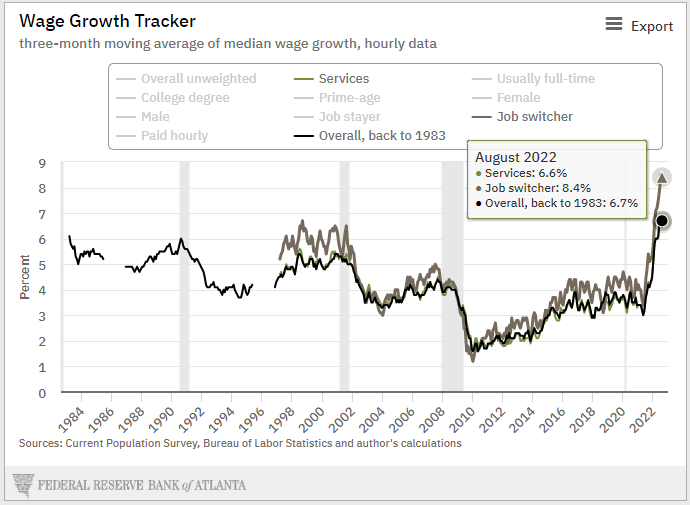

또한 아래 두 차트와 같은 임금, 그리고 필립스 곡선을 통해 유추할 수 있는 서비스 가격 물가 상승 압력은 쉽게 사그라들지 않을 위험이 크다.

MoM 0.1%에서 0.3%대의 낮은 물가상승률이 나올 수 있는 가능성은 내 생각에 한 가지가 있다. 그것은 바로 경기 경착륙, 즉 hard landing. 2008년과 같은 금융위기 또는 2020년 Covid 같은 충격이 발생해서 갑자기 수요가 급감한다면 가능하리라고 본다.

하지만 현재 미국 노동시장의 지표들, 특히 낮은 실업률과 높은 구인난, 그리고 아직 잘 버티고 있는 소비 및 기업 활동 관련 선행지표들은 오히려 연준에게 soft landing의 희망을 줄 정도이다. 이럴 경우 4.5% 수준의 정책 금리에 도달해도 여전히 마이너스 실질 금리 상태이고, 돈은 너무 싼 상황일 것. 따라서 이 정도로는 물가는 쉽게 잡히지 않을 것이라고 믿는다.

따라서 나의 현재 macro view는 다음의 세 가지로 단순화 가능하다.

1. Soft landing = high inflation = 5% or higher 연준 최종 금리

이런 시나리오라면 결국 채권 및 주식 모두 지금 살 때가 아니다. 결국 인플레이션이 모든 금융자산의 가격을 낮출 것.

2. Hard landing = low inflation = 4.5% 연준 최종 금리 도달 후 금리 인하

이 시나리오라면 채권은 지금 사서 장기 보유를 해도 좋겠지만, 주식은 아직 살 때가 아니다.

3. 가장 두려운 시나리오: Hard landing & high inflation = stagflation = 연준 최종 금리 higher for longer

이 시나리오라면 정답은 금과 현금, 방어주 섹터 정도? 채권 및 주식 모두 노답.

주식시장 참가자들은 '연준 금리 그만 올려'라고 불만일 수 있겠지만, 오히려 2번 시나리오가 단기적 충격이 크더라도 주가 회복에는 더 도움이 될 수 있다. 개인적으로는 '연준 금리 빨리 팍팍 올려서 물가 얼른 잡아줘'라는 바램이 오히려 금융자산 가격의 빠른 회복에 더 유리하리라 본다.

따라서 현재 시장이 반영하는 4.5%대의 연준 최종 금리는 최소치에 가깝다는 게 지금 나의 판단이다. 여전히 금리의 upside risk가 더 크다고 믿는다. 또한 위의 세 가지 중에서 어느 macro 시나리오를 상정해도 지금 주식 비중을 늘려야겠다는 생각은 들지 않는다. 게다가 이 세 가지 가능성 중 어느 하나도 기본 시나리오라고 예측하지도 못하겠다. 각각의 시나리오에 동일한 확률을 부여하고 있다. 아니, 섣부른 예측을 하지 않으려고 한다. Nobody knows...

따라서 내 짧은 생각으론 적어도 2022년만큼은 높은 현금 보유 비중을 유지하는 것이 최선이 아닐까 판단하고 있다.

또한 사전 예측을 바탕으로 한 투자보다, 사후 경우의 수를 미리 고려하고 각각에 맞게 빠르게 대응하려고 한다.

2022년 런투노 투자 전략은 아직 닥공보다는 빗장수비다.

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

다음 링크를 통해 텔레그램 (Telegram)으로도 구독 가능합니다.

'런던투자노트' 텔레그램 채널 구독하기

'기관투자노트 > 중앙은행 정책' 카테고리의 다른 글

| 2022.7.27 미 FOMC 통화정책발표 전망: another 75 bps in a row (0) | 2022.07.23 |

|---|---|

| 2022.7.21 ECB GC 복기 및 EUR 시장 전망: 50 bps hike & TPI into stagflation amid Italian (0) | 2022.07.22 |

| 2022.7.21 유럽중앙은행 통화정책회의 (ECB GC) 전망 (0) | 2022.07.19 |

| 2022.6.15 미 연준 FOMC 통화정책발표 복기: There you have it now. (0) | 2022.06.19 |

| 2022.6.15 미 연준 FOMC 통화정책발표 전망: Why not hike 75 bps now? (3) | 2022.06.14 |