이번 주간 복기 글은 카카오 관련 웹서비스 서버 중단 사태로 인해 늦어졌고, 내용도 상대적으로 부실합니다.

여전히 티스토리 블로그 관련 기능은 100% 정상화가 되지 않았습니다.

조만간 재발 방지 차원에서 블로그를 다른 곳으로 옮길 계획입니다.

구독자분들께 사과드립니다.

1. 주요 경제지표

1.1. 영국 고용 지표

예상보다 탄탄. 현재 물가지표를 고려하면, 적어도 고용 시장 수치 자체는 보다 큰 BOE의 긴축을 필요로...

3개월 고용 변화 수치는 하락세지만, 임금은 상승세이고, 실업률도 하락세.

1.2. 영국 GDP

경기 침체 및 stagflation을 향해 일보 전진

1.3. 미국 PPI

생산자 물가 상승세...

1.4. 미국 CPI

아래 글을 통해 예측 (Betting on the upside surprise)

https://londonin.tistory.com/m/136

2022 9월 미국 CPI 전망: Betting on the upside surprise for Core CPI

지난 몇 주간 영국 금융 시장, 특히 파운드 금리 및 채권 시장은 혼란의 연속이었다. 어질어질... 잠시 이 문제는 제쳐 두고, 눈앞으로 다가온 미국 9월 소비자 물가지수에 대한 내 생각을 정리해

londonin.tistory.com

지속적인 상승 압력을 보여준 Core CPI

예측 글에서 이야기한 근원 서비스 물가 압력 지속.

근원 물가 압력 넓게 퍼진 상황 지속 (Trimmed mean & sticky CPI)

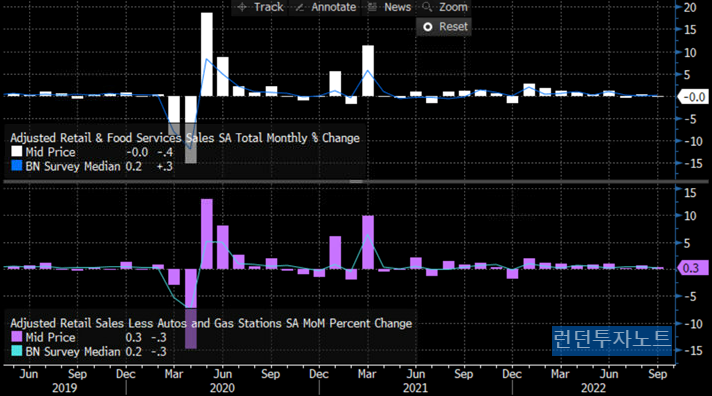

1.5. 미국 소매판매

예상보다는 견고함.

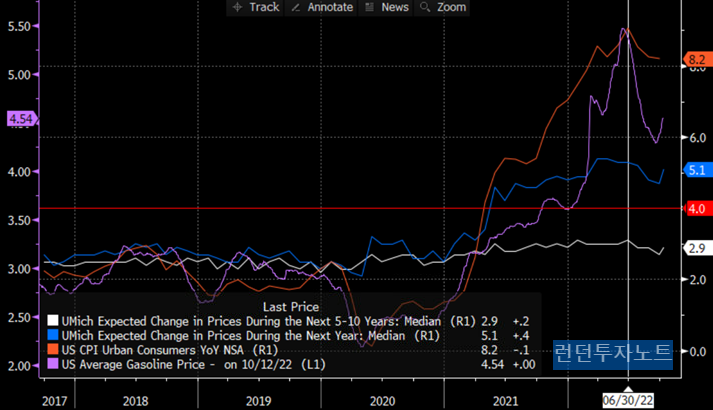

1.6. 미국 미시간대학 기대 인플레이션 설문

다시 상승 전환한 기대 인플레이션. 연준으로서는 좋지 않은 CPI 및 기대 인플레이션 더블 콤보.

2. 중앙은행 정책

2.1. FED

이번 경제 지표들, 특히 물가 관련 지표들로 인해 11월에 이어 12월도 75bp 금리 인상이 가능할 수 있는 상황.

https://www.newyorkfed.org/markets/desk-operations/central-bank-liquidity-swap-operations

위의 링크는 지난주 갑자기 스위스 중앙은행의 연준 달로 스왑 잔액 증가를 보여준 통계.

이 통계로 인해 지난 주 런던 시장에서는 혹시 크레디스위스 무슨 문제 있는 거 아니냐는 우려가....

아직까지는 그냥 일부 스위스 은행들이 USD 당겨서 arbitrage 한 듯.

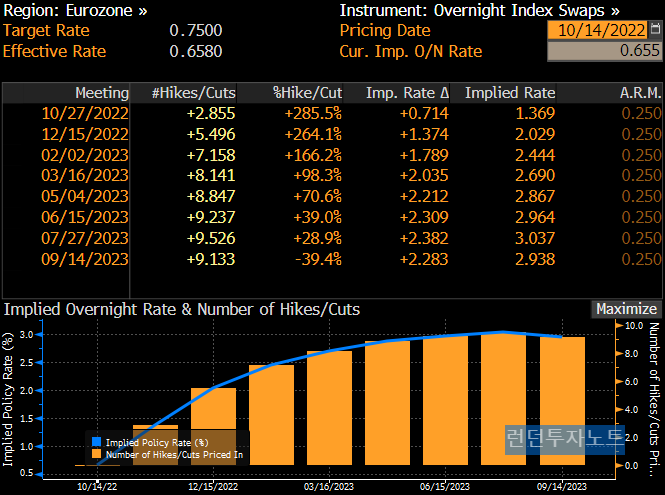

2.2. ECB

전반적인 흐름은 추가 금리인상을 선반영 중.

TLTRO 조건을 바꾼다, QT 논의 시작해야 한다 등 여전히 긴축 기조 목소리가 높아지는 상황.

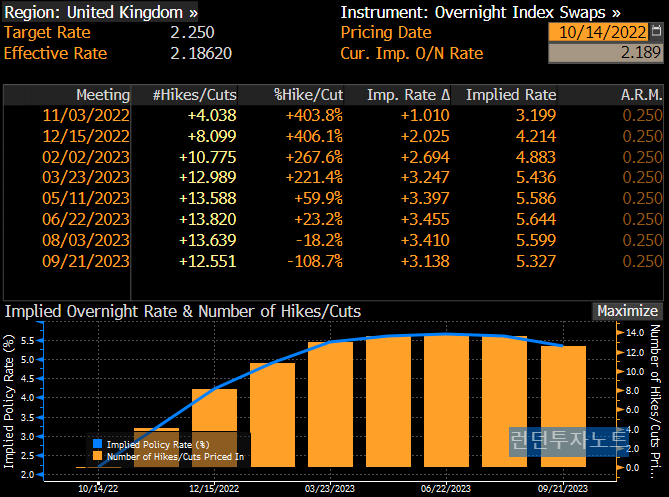

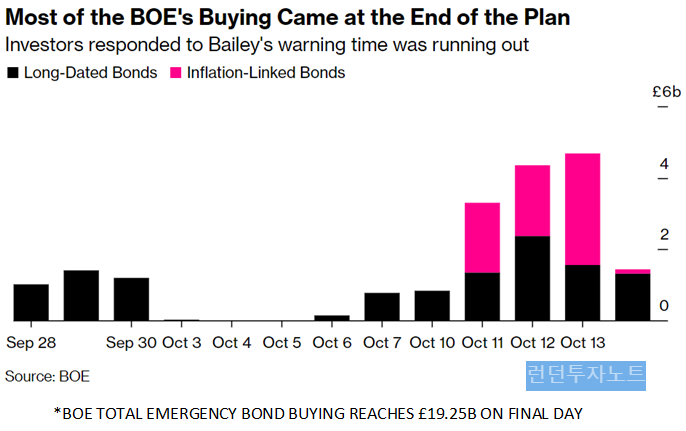

2.3. BOE

지난주 BOE 관련 글을 아래와 같이 자세히 적었음.

https://londonin.tistory.com/m/134

영국 금융 위기: 미봉책에 가까울 10/10 BOE 추가 정책 발표?

이 글은 오늘 영란은행이 최근 영국 LDI 연금 펀드 위기와 관련해서 추가 발표한 정책 및 향후 시장 전망에 대한 내용이다. 이는 전에 적은 아래의 이전 글들의 연장선상에서 정리한 내용이다. 202

londonin.tistory.com

https://londonin.tistory.com/m/135

영국 금융 위기: 추가 미봉책인 10/11 BOE 물가연동채권 매입 발표 및 Bailey 총재 경고 (3일 준다, 정

오늘 영란은행은 또 한 번 새로운 시장 안정화 대책을 발표했다. 이 글을 통해 오늘 추가한 정책 및 향후 시장 전망을 간략히 정리한다. 이는 전에 적은 아래의 이전 글들의 연장선상에서 정리한

londonin.tistory.com

여전히 BOE는 한국은행처럼 금리는 연준보다 상대적으로 적게 올리고 싶어 하는 느낌.

영국 부동산 침체에 대한 걱정도 이유일 것.

대신 QT를 진행하고 싶은 속내가 행간에 느껴짐.

이제 BOE 긴급 장기 채권 매입은 종료.

막판에 3일 남았다는 Bailey 총재 경고 이후 좀 더 매도가 크게 나옴.

10/17부터 BOE가 떠난 영국 국채 시장의 힘든 홀로서기가 걱정스러움.

3. 채권 및 금리 시장 (Bond & Rates)

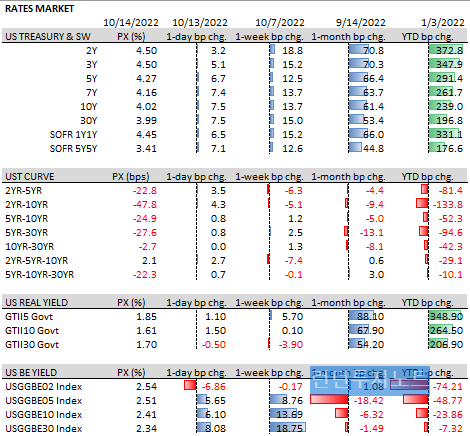

3.1. USD (미국)

CPI가 기대치보다 높게 나오면서 단기 금리 중심으로 크게 상승. 명목 금리가 실질 금리 상승세를 크게 앞지름.

드디어 미국 재무부에서 미국 국채시장 유동성 걱정을 진지하게 하는 모습.

이미 오래전부터 미국 대형은행들이 요구하던 내용.

Primary Dealer Meeting Agendas by calendar year

2022 4th Quarter 3rd Quarter 2nd Quarter 1st Quarter 2021 4th Quarter 3rd Quarter 2nd Quarter 1st Quarter 2020 4th Quarter 3rd Quarter 2nd Quarter 1st Quarter 2019 4th Quarter 3rd Quarter 2nd Quarter 1st Quarter 2018 4th Quarter 3rd Quart

home.treasury.gov

https://home.treasury.gov/system/files/221/Dealer-Agenda-November-2022.pdf

-Treasury asks major banks if it should buy back some US Govt bonds to improve market liquidity.

아마 영국 채권시장 망가지는 모습을 보면서 긴장했으리라 추측.

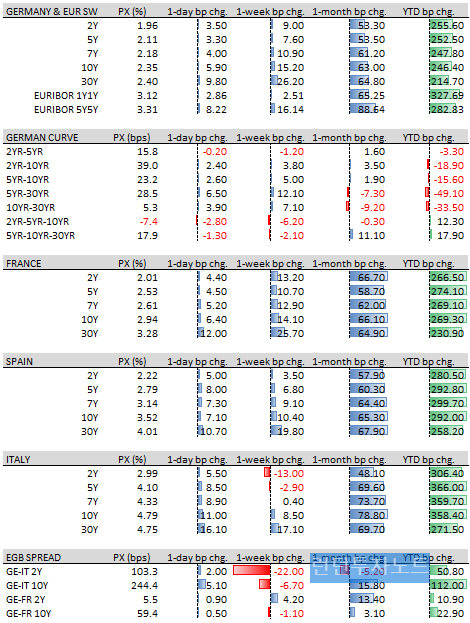

3.2. EUR (유로존)

최근 유로존 금리는 영국 금리와 상당히 동조화해서 움직인다는 느낌

유럽 국가들의 에너지 관련 가격 상한제 등의 정책이 나오면서 조금은 단기 금리 상승 압력이 줄어들었지만 반대로 장기 금리가 상승을 주도.

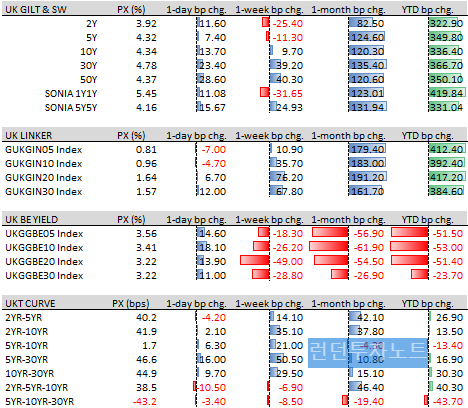

3.3. GBP (영국)

여전히 비정상적이고 매우 유동성이 나쁜 시장 상황.

BOE가 시장에서 발을 뺀 10/17 이후가 걱정.

정치적 리스크가 큰 상황이 이달 말까지 이어질 듯.

4. 외환 (FX), 원자재 (Commodities), 주식 (Equities) 및 회사채 (Credit) 시장

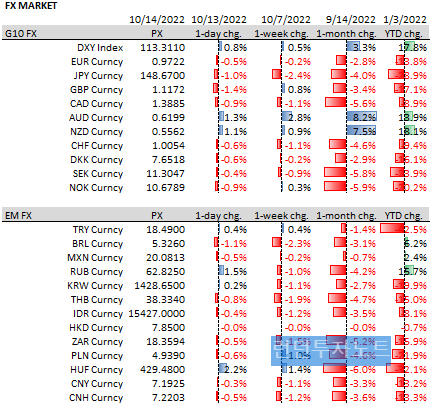

4.1. FX market (외환)

전반적인 달러 강세 흐름 속에서 엔화 약세가 두드러짐.

헝가리의 경우, 중앙은행의 추가 금리 인상이 통화 가치를 지탱.

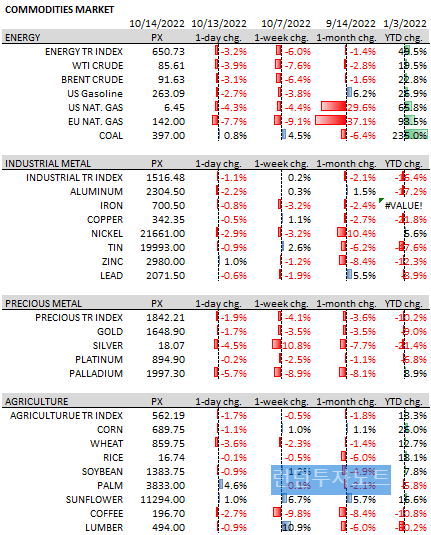

4.2. Commodities market (원자재)

OPEC+ 감산 조치 전후로 상승세를 이어가던 흐름이 꺾인 에너지 가격. 금리 상승으로 금을 비롯한 귀금속 가격도 조정 받음.

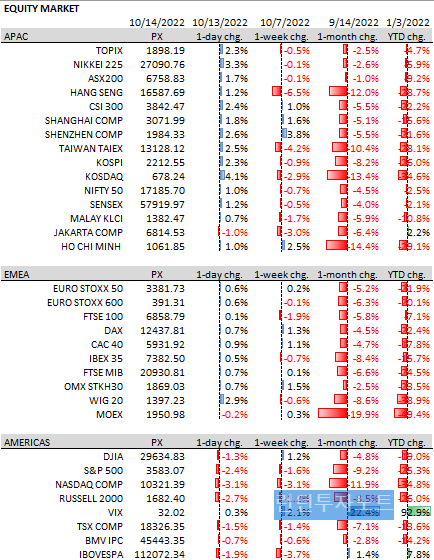

4.3. Equity market (주식)

Big 롤러코스터 시장. 지난 CPI 발표 후 내가 텔레그램 채널에 적은 코멘트로 대체.

https://t.me/london_investment_note/302

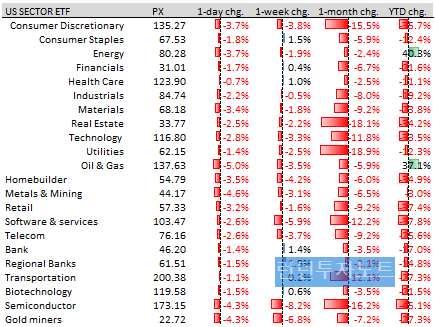

대부분 조정받은 상황에서 일부 방어주 섹터가 선방했고, 은행주들도 양호한 실적으로 상승.

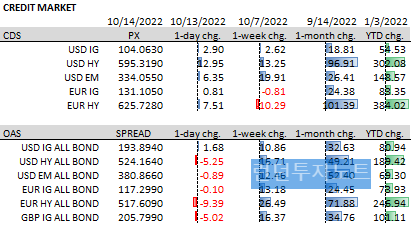

4.4. Credit market (회사채 및 CDS)

불안 불안함. OAS 대부분 섹터에서 widening.

5. 이번 주 교훈 및 다음 주 전망

미국 시장에서는 CPI 발표 전 미리 잡은 단기 금리 중심 short 및 발표 이후 추가 공격적인 운용으로 좋은 성과를 낸 것은 칭찬.

하지만 영국 금리는 늦장 대응으로 이익실현 기회를 놓친 좀 반성. 30년 금리가 BOE 개입 전 수준까지 올라왔을 때 더 이상 욕심부리지 말고 이익실현을 했어야...

그래도 나쁘지 않았던 한 주.

다음 주 지표 중에서는 영국 소비자물가지수에 주목.

또한 본격적으로 시작하는 기업 3분기 실적 발표

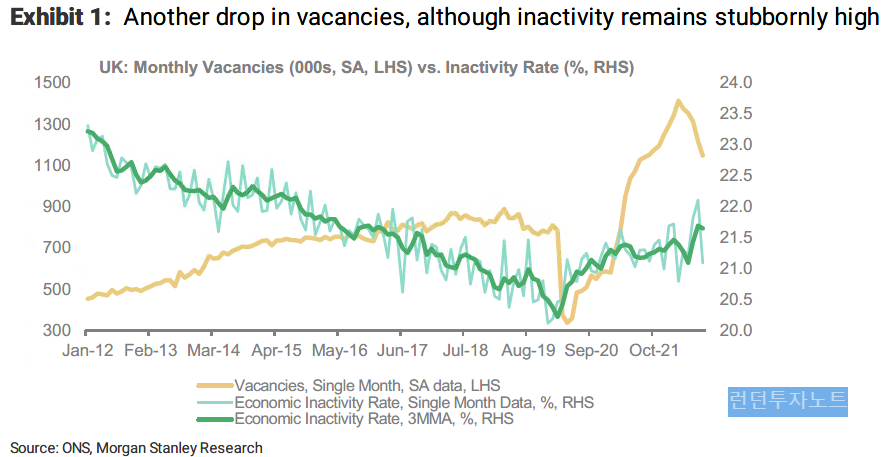

6. Chart for thought

코로나 바이러스 사태 이후로 노동시장의 구조적 변화가 아직 이어지고 있음. 브렉시트로 이민자 공급이 줄어둔 상황에서 이와 같은 비활동 인구 증가는 임금 상승 압력으로 작용할 위험.

이 글이 마음에 드셨나요?

런던투자노트는 런던에서 일하는 현직 채권 트레이더의 금융시장, 투자 및 유럽 관련 블로그입니다.

런투노의 새 글들을 이메일로 구독하고 싶으시다면 아래의 링크를 눌러주세요.

'런던투자노트' 이메일로 구독하기

다음 링크를 통해 텔레그램 (Telegram)으로도 구독 가능합니다.

'런던투자노트' 텔레그램 채널 구독하기

'기관투자노트 > 주간 복기 및 전망' 카테고리의 다른 글

| 2022.10.3-10.7 주간 복기 (BOE, 영국 정치, OPEC+, NFP) 및 내주 전망 (US CPI, Retail sales) (2) | 2022.10.10 |

|---|---|

| 2022.9.26-9.30 주간 복기 (BOE 채권시장 개입) 및 내주 전망 (영국 정치, NFP) (0) | 2022.10.03 |

| 2022.9.19-9.23 주간 복기 (FOMC, BOE, UK BUDGET) 및 내주 전망 (EU CPI) (1) | 2022.09.25 |

| 2022.9.12-9.16 주간 복기 (US CPI) 및 내주 전망 (FED FOMC, BOE MPC, PMI) (2) | 2022.09.18 |

| 2022.9.5-9.9 주간 복기 (ECB GC, 영국 여왕 서거) 및 내주 전망 (US CPI) (0) | 2022.09.10 |